ניתוח כלכליסט

5 נקודות ללהיטות המוסדיים להיכנס לאשראי הצרכני

לגופים המוסדיים ולגופי אשראי חוץ בנקאי נוספים יש כל הסיבות להסתער על שוק האשראי הצרכני הנשלט בידי המערכת הבנקאית. השאלה היא אם הצרכנים ירוויחו מזה או שמשבר החובות הבא יהיה עמוק יותר עבורם

1.ההיסטוריה תחזור על עצמה?

שוק האשראי העסקי שינה את פניו בעשור האחרון, בין היתר בזכות ועדת בכר, שהוציאה את קופות הגמל מהבנקים והפכה את חברות הביטוח ובתי ההשקעות למתחרים של הבנקים במתן אשראי עסקי במשק. עם השנים הגופים המוסדיים החלו להעניק אשראי באופן ישיר ולא רק דרך הבורסה, והפכו למתחרות ישירות של הבנקים. כיום האפיק החוץ בנקאי אחראי כבר ל־54% מהאשראי העסקי במשק.

כל זה יכול לקרות גם בשוק האשראי הצרכני, שנשלט כולו בידי הבנקים, ובהלוואות לעסקים קטנים. מדובר אמנם בשני תחומים שונים לחלוטין: האשראי העסקי ניתן למעטים בלבד ובהיקפים שמגיעים למאות מיליוני שקלים, בעוד האשראי למשקי בית ניתן ללווים רבים בהיקפים קטנים. הבדלים אלה היו לחסם משמעותי בפני כניסת מוסדיים לשוק האשראי הצרכני, אך נראה כי דברים מתחילים להשתנות.

לאחרונה הגופים המוסדיים מתעניינים יותר ויותר בכניסה לשוק האשראי למשקי בית, חלקם רוכשים נתחים מחברות פעילות בתחום, וחלקם נערכים להקמת מערך עצמאי לנושא, כמו חברת הביטוח הפניקס. חלקם כבר נושאות עיניים להמלצות ועדת שטרום שאמורה לעודד את הנושא בראש ובראשונה על ידי הפרדה של חברות כרטיסי האשראי מבעלות הבנקים. חלק ממנהלי הגופים המוסדיים מקווים כי הפרדה כזו תעשה לשוק האשראי הקימעונאי מה שועדת בכר עשתה לשוק האשראי העסקי.

2. אווירה פוליטית מעודדת

אחת מהסיבות העיקריות לכך שבתי ההשקעות וחברות הביטוח פוזלות לעבר האשראי של משקי הבית והעסקים הקטנים היא סביבת הריבית שמקשה על הגופים המוסדיים להשיג תשואות יפות, ומנגד מגדילה את היקף ההלוואות הצרכניות שהציבור לוקח.

הסבר מעניין יותר הוא הרוח השונה שנושבת ממשרד האוצר. אם לרוב גופים עסקיים טוענים כי הרגולציה "מרחיקה השקעות", בשוק האשראי הקמעונאי מתחילה מגמה אחרת. "לגופים חוץ בנקאיים יש תחושה חזקה היום שהמחוקק בעדם", אומר גורם בכיר בשוק ההון. "הפוליטיקאים רואים בזה הון פוליטי כי זה חלק מהאווירה הציבורית, המוסדיים רואים בזה הזדמנות".

הדוגמה הטובה ביותר לתמיכה הפוליטית היא המקרה של חברת האחים נאוי, שמעניקה הלוואות חוץ בנקאיות באמצעות ניכיון צ'קים. החברה יצאה במאי לגיוס אג"ח ורשמה ביקושי שיא. אולם בנק ישראל עצר את המהלך בטענה שהיא מגייסת כסף מהציבור למתן אשראי כמו בנק, אך ללא רישיון לכך. בשוק נשמעו קולות כעוסים, ואחרי פחות משבוע ח"כ אלי כהן מכולנו הגיש הצעת חוק שדרשה להסיר חסמים ולאפשר לגופים חוץ בנקאיים לגייס מקורות בשוק ההון כדי להוריד את התלות שלהם במקורות בנקאיים.

החוק של כהן, שכבר נכנס לחוק ההסדרים, עורר את התנגדותו המוחלטת של בנק ישראל, אך באוצר התעקשו על הכנסתו. מהלך זה מצטרף לחוק נתוני אשראי, שמקודם כיום להקמת מאגר מידע שיאפשר לגופים חוץ בנקאיים להציע ללווים ריביות מתאימות יותר. אם יאושר החוק, החסם העיקרי שמשאיר את המוסדיים מחוץ לשוק – חסם המידע – צפוי להתבטל.

3. בכספי נוסטרו או בכספי עמיתים

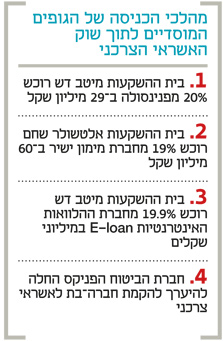

השאלה הגדולה היא אם השינוי הזה מממש גם את מלוא הפוטנציאל עבור החוסכים? מצד אחד, כניסת גופים מוסדיים תעודד את התפתחות השוק החוץ בנקאי. מצד השני, מיטב דש נכנסה להשקעה בפנינסולה וב־Eloan בכספי נוסטרו, כלומר בכספים של החברה ולא בכספי העמיתים, כך שמי שייהנה מהתשואות (מחזיק בסיכון) הוא החברה עצמה ולא החוסכים.

קרנית פלוג, נגידת בנק ישראל צילום: עומר מסינגר

קרנית פלוג, נגידת בנק ישראל צילום: עומר מסינגר

יש היום כמה חסמים רגולטוריים ועסקיים לכניסה מסיבית בכספי חוסכים. אחד מהם הוא מגבלה על השקעה של יותר מ־20% בחברה מסוימת מכספי עמיתים. השני הוא שאלת העלויות של הקמת גוף מאפס, ובמשק מסכימים כי מדובר בהתפתחות אבולוציונית של שוק שעדיין אינו מפותח באשר לרמת הידע והניסיון של המוסדיים, ובעתיד הם ייכנסו בהדרגה בצורה ישירה ועצמאית גם מכספי עמיתים. שלא כמו בנקים, תחום ההלוואות הצרכניות אינו ליבת העסקים של מוסדיים. בינתיים העמיתים כן נכנסים לעולם הזה דרך שכבת החוב. כך חברת מימון ישיר יצאה ביוני עם הנפקת אג"ח שמגובה בהלוואות צרכניות, וגופי הפנסיה שרכשו את האג"ח נהנו מתשואה של 1.95% – תשואה נמוכה יחסית לתשואה על הלוואות אלו.

4. הורדה נוספת של הריביות

בעקבות השינויים בשוק בעשור האחרון, הגופים העסקיים יכולים לגייס אשראי באופן מהיר וזול גם לא דרך הבנקים. כתוצאה מהתחרות, מחירי האשראי ירדו ויש שיגידו כי הם אף ירדו יותר מדי ולא משקפים נכונה את הסיכון. הבנקים מנסים כיום לעצור את התכווצות תיק האשראי העסקי שלהם על ידי הורדת הריביות על ההלוואות ופיתוח יכולות נישתיות במתן אשראי בפרויקטים מורכבים יותר.

סביר להניח שאם המוסדיים יתנו את הדחיפה הגדולה לפיתוח שוק האשראי החוץ בנקאי, יקרה אותו דבר בדיוק ולקוחות הבנקים, שיכולים היום לקחת אשראי רק בבנק שבו הם מנהלים את חשבונם, יוכלו לעשות שופינג בין חברות אשראי חוץ בנקאיות ובין הבנקים עצמם.

5. יצטרכו להוכיח שלמדו מהתספורות

התהליך הזה, שנשמע ורוד על הנייר, לא יעבור בלי התממשות של כמה מהסיכונים. השינוי שארע בשוק האשראי העסקי לימד את המשק שהמוסדיים נדרשו לשיעורי בית כדי ללמוד על מתן האשראי, תמחור נכון וביטחונות שראוי לדרוש. מי ששילם את שכר הלימוד היו החוסכים, שעל רקע המשבר של 2008 ראו את המוסדיים חותמים על תספורות על הלוואות שפיזרו וכך קיצצו חלק מכספי הפנסיה של הציבור.

גם כעת, התמונה של שוק צומח שמעניק תשואות חלומיות יכולה להשתנות כאשר מצב המשק ושיעורי האבטלה הנמוכים ישתנו.

במקרה כזה יותר לווים יתקשו להחזיר חובות ואולי גם יגררו מחיקות כספים מקרנות הפנסיה של הציבור. המוסדיים יצטרכו להראות שהם לא מסתנוורים מתשואות יפות בלי להבין את הסיכונים.

כמו כן, כניסה של מוסדיים תגדיל את היצע האשראי וסביר להניח שגם את היקף ההלוואות שנוטלים משקי הבית. בבנק ישראל ובמערכת הבנקאית אוהבים תמיד להזכיר שביחס לתוצר, היקף האשראי של משקי הבית נמוך, אך כשעוד גופים חזקים ישווקו את האשראי בנמרצות, היחס הזה צפוי לעלות.