בדיקת כלכליסט

הפרצה שמעקרת את הטבות המס לחברות ההייטק

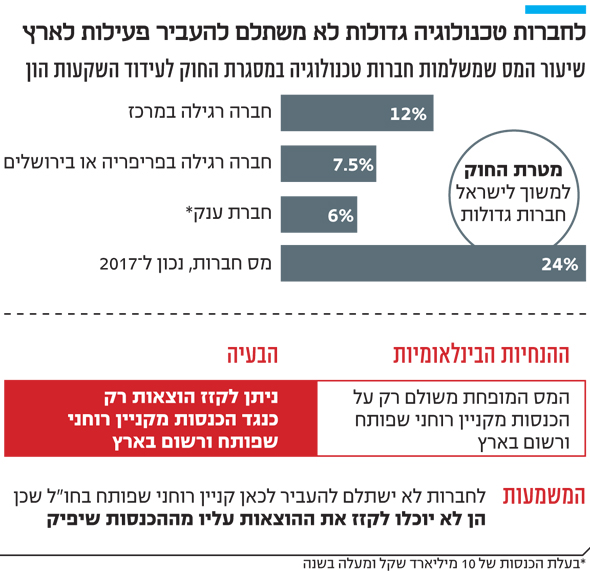

במטרה למשוך לארץ חברות טכנולוגיה גדולות קבע חוק עידוד השקעות הון החדש כי חברות הייטק שעיקר הכנסותיהן הן מקניין רוחני ייהנו משיעור מס של בין 6% ל־12%; אלא שהחוק גם קובע שאותן חברות יוכלו לקזז את ההוצאות שלהן על הקניין הרוחני מחו"ל רק מההכנסות המשויכות לארץ, מה שהופך את המהלך ללא כדאי עבורן

חודש אחרי שאושרו בכנסת הטבות המס לחברות ההייטק שמטרתן למשוך את העברת הפעילות והקניין הרוחני שלהן לישראל, נחשף סעיף שמאיים לעקר את החקיקה מכל תכלית.

קראו עוד בכלכליסט:

- כחלון: יש לנו דיאלוג עם חברות טכנולוגיה שרוצות להיכנס לישראל

- שנה של פספוס: "ההשקעות בהייטק ב־2016 נותבו לתחומי עבר כמו סייבר"

- אושר בוועדת הכספים: חברות הפועלות בפריפריה ישלמו מס מופחת של 7.5%

החוק לעידוד השקעות הון קובע כי חברות הייטק, שעיקר הכנסותיהן מקניין רוחני ושהשקעותיהן במו"פ עולות על היקף מסוים, יהנו מתשלום מס מופחת של 6%-12% במקום תשלום מס חברות מלא של 24% (שאמור לרדת ל־23% בשנה הבאה). בנוסף, החברות הזכאיות ישלמו מס דיבידנד מופחת של 4% במקום 30%. מטרת החוק, שקודם על ידי שר האוצר משה כחלון, היא לעודד חברות להגדיל את היקף המו"פ שלהן בארץ מחד ולעודד חברות בינלאומיות להעביר את הקניין הרוחני שלהן לארץ.

| |||

כיום, חברות גדולות רבות מחזיקות קניין רוחני במקלטי מס. לפי פרויקט ה־BEPS (שחיקת בסיס המס והסטת רווחים) של ה־OECD, החברות צריכות להוציא את הקניין הרוחני ממקלטי המס האלו. ישראל שואפת להיות יעד אטרקטיבי לחברות האלו, אך החוק, כפי שהוא מנוסח כיום, טומן בחובו קושי שידוע זה מכבר ומוקש אחד.

הכל טמון בסעיף קיזוז ההוצאות של החברות

הקושי הוא העובדה שאת המס המופחת החברות יכולות לשלם רק על הכנסות מקניין רוחני שפותח בארץ ורשום בארץ. כלומר, הכנסות מקניין רוחני שיועבר לארץ לא ייהנו מתשלום מס מופחת.

מימין: שר האוצר משה כחלון ומנהל רשות המסים משה אשר צילום: עמית שעל

מימין: שר האוצר משה כחלון ומנהל רשות המסים משה אשר צילום: עמית שעל המוקש הוא נושא הקיזוז. כל חברה יכולה לקזז כנגד ההכנסות שלה הוצאות שסייעו לה בהפקת הרווח מהקניין הרוחני. תשלום המס נעשה על ההכנסות בקיזוז אותן הוצאות. הבעיה היא שניתן לקזז הוצאות רק נגד הכנסות המשויכות גם כן לקניין רוחני שפותח ורשום בארץ. מאחר וכוונת החוק היא למשוך חברות ענק מחו"ל, עיקר ההכנסות שלהן ישויך לקניין הרוחני שמחויב במס מלא, אך יקוזז מההכנסות הנמוכות יותר, עליהן ישלמו מס מופחת.

לכן, החשש שעולה מסעיף זה הוא שלחברות כמו גוגל או פייסבוק לא ישתלם להעביר לישראל קניין רוחני שלא פותח כאן, משום שהן לא יוכלו לקזז כנגד ההכנסות שהן מרוויחות ממנו את ההוצאות שלהן עליו.

פרשנות מוטעית של ההנחיות הבינלאומיות

החוק לעידוד השקעות הון מבוסס על הנחיות ה־OECD כפי שנקבעו במסגרת פרויקט ה־BEPS. הסיבה לכך שההנחיות האלו מורות על כך שלא ניתן יהיה לתת הטבות מס על קניין רוחני שלא פותח בארץ, היא הרצון למנוע את המצב שבו ישראל הופכת בעצמה למקלט מס שבו חברות רושמות קניין רוחני למרות שהוא פותח במדינה אחרת.

אלא שלטענת מומחי מס, פרשנות רשות המסים כי גם ההוצאות על הקניין הרוחני שמקורו בחו"ל יקוזזו מהכנסות שמקורן בקניין רוחני שפותח בארץ בלבד, היא מרחיקת לכת ואינה נדרשת לפי ה־BEPS.

עו"ד שחר שטראוס. התריע בפני רשות המסים צילום: עמית גושר

עו"ד שחר שטראוס. התריע בפני רשות המסים צילום: עמית גושר "חברות בינלאומיות שהיו מעוניינות להביא ידע לארץ בעקבות התיקון לחוק עידוד השקעות הון והיו סבורות כי ישלמו מס מופחת, ישלמו בפועל מס בשיעור 24% על ההכנסה השוטפת", מסביר עו"ד ורו"ח שחר שטראוס ממשרד זיו שרון ושות', שהתריע על כך בפני רשות המסים. "התקלה יכולה ליצור לחברות הפסד, משום שלפי התיקון לא ניתן לקזז את ההפסד כנגד ההכנסה באותה שנה".

מאחר והחקיקה הראשית כבר קבעה את חלוקת קיזוז ההוצאות, כדי לאפשר לרשות המסים לקבוע תקנות שיאפשרו לחברות הבילאומיות קיזוז אטרקטיבי יותר יהיה צורך בתיקון חקיקה.

מרשות המסים נמסר בתגובה לדברים כי "החוק לעידוד השקעות הון עבר תיקון בחוק ההסדרים הנלווה לתקציב המדינה ל־2017-2018 (ועדיין ממתין להתקנת תקנות), לפי הכללים הבינלאומיים ולפי החוק.

"ההטבות יינתנו על הכנסות מטכנולוגיה מועדפת (הכנסה שמזכה בהטבת מס, ע"מ) שהמופקת מהקניין המוחשי לפי יחס שיקבע בתקנות כדי לחשב את משקל הפיתוח בישראל מכלל הוצאות הפיתוח.

"בחקיקה נקבע כי ההפחתה תהיה רק כנגד ההכנסה הטכנולוגית המועדפת בהתאם לכללים הבינלאומיים וכנ"ל לאופן ייחוס הוצאות המפעל".