חתן פרס נובל בכלכלה על גובה דמי ניהול הקרנות בישראל: "אלוהים אדירים, זה נורא"

פרופ' וויליאם שארפ, מאבות תורת המימון המודרנית, תמה על התנהגות שוקי ההון בחודשים האחרונים, זועם על הורדת דירוג האשראי של ממשלת ארה"ב ומקווה שאנשי תעשיית הפיננסים יתכוננו טוב יותר למשבר חמור. והוא ממש לא מצליח להבין מדוע החוסך הישראלי מוכן לשלם דמי ניהול גבוהים כל כך

וויליאם שארפ (77)

מצב משפחתי: נשוי + 2

תפקיד: פרופ' (אמריטוס) בביה"ס למינהל עסקים באוניברסיטת סטנפורד

עוד משהו: חתן פרס נובל לכלכלה לשנת 1990; מדד שארפ, שבוחן תשואת נכסים ביחס לסיכון, קרוי על שמו

"אני לא מבין את התנהגות הבורסות בחודשים האחרונים", אומר פרופ' וויליאם שארפ, חתן פרס נובל לכלכלה לשנת 1990. "אפשר להצדיק צניחה יומית של 5% בשוק האמריקאי, אם ב־24 השעות האחרונות היו התפתחויות שליליות חדשות. אבל כשאני קורא את העיתון של היום שבו התרחשה הירידה, אני מתקשה למצוא הסבר לכך. גם כשהשוק מזנק ב־4% למחרת, אני מתקשה למצוא מידע שיצדיק זאת.

"אבל אף על פי שאני לא מצליח להבין את התנהגות השווקים בחודשים האחרונים, אני לא מנסה לנחש מה יקרה בעתיד. אני לא אומר: 'השוק נפל יותר מדי, והוא יעלה'. ממש לא. אני יכול להציע לקוראי 'כלכליסט' את העצה שאני נותן לעצמי: קנו נכסים פיננסיים והחזיקו אותם לטווח ארוך, גוונו ופזרו את תיקי ההשקעות שלכם בתבונה, התאימו את רמת הסיכון לצרכים שלכם ואל תעסיקו את עצמכם בקנייה ובמכירה של מניות בתדירות גבוהה".

שארפ, מאבות תורת המימון המודרני, השתתף בסוף אוגוסט בכנס הדו־שנתי של חתני פרס נובל לכלכלה המתקיים בעיירת הקיט לינדאו שבדרום גרמניה. בין הרצאה להרצאה התפנה שארפ לראיון עם "כלכליסט".

מול אולם ההרצאות המרכזי בלינדאו תלו פעילים חברתיים כרזות כנגד חתני פרס נובל. "האם אתיקה היא מילה גסה במדעי הכלכלה?", שאלו המפגינים, ואני שאלתי את שארפ אם לאור המשבר הכלכלי של 2008, הכלכלה והמימון עדיין יכולים להיחשב כ"מדע".

"ברור שכלכלה ומימון אינם מדע 'טהור' כמו פיזיקה, שבה לרוב השאלות יש רק תשובה אחת נכונה", אומר שארפ. "כלכלה היא חלק ממדעי החברה. לדעתי, מבין מדעי החברה - כלכלה היא הדיסציפלינה הקפדנית והמובנית ביותר. בהשוואה לפסיכולוגיה ולסוציולוגיה, למשל, התיאוריה הכלכלית מסודרת יותר וכוללת משוואות. כך שאני חושב שבמובנים מסוימים, הכלכלה היא אכן בעלת אופי מדעי יותר ממדעי חברה אחרים.

"עם זאת, כל מדעי החברה מתמודדים עם מערכות שבהן מעורבים בני אדם. אנחנו מנסים להכניס בני אדם לתנאי מעבדה ולבצע ניסויים, אבל זה קשה. מדובר במערכות מורכבות ביותר. כך שאני חושב שאנחנו צריכים להיות צנועים לגבי היכולות שלנו כחוקרים. ועדיין, חלק מהתהליכים שנחקרים בכלכלה יכולים לסייע לאנשים להבין טוב יותר את העולם ולקבל החלטות טובות יותר".

אתה מחשיב את מודל ה־CAPM לתמחור נכסים פיננסיים (ראו מסגרת) כהישג הגדול ביותר בקריירה שלך?

"אני חייב להגיד שכן, מכיוון שעל המודל הזה קיבלתי את פרס נובל לכלכלה. אמנם ה־CAPM הוא מודל שטוב לניתוח תקופה אחת ואי אפשר להשתמש בו לניתוח בעיות של כמה תקופות, אבל התובנות שלו נשארו רלבנטיות. ההבנה שהסיכון שעליו מקבלים פיצוי (תשואה) הוא סיכון השוק ולא הסיכון הספציפי של הנכס הפיננסי, רעיון פיזור תיקי ההשקעות, חשיבות החזקת הנכסים הפיננסיים לאורך זמן, היעילות שבהחזקת מדדי מניות - המסרים הבסיסיים האלה חשובים, ואני שמח שהיה לי חלק בהבאתם למודעות הציבור".

"השווקים לא משקפים את אירועי העבר"

האם המשבר הכלכלי העולמי שפרץ ב־2008 גרם לך לחשוב מחדש על המודל?

"חשוב להבין את מקומם של המודלים הכלכליים. חוקרי הכלכלה והמימון, ואני בתוכם, בונים מודלים שמראים מה יהיה שיווי המשקל בשווקים בהינתן הציפיות לגבי עתידם של הפרטים והמוסדות בחברה. אנחנו, החוקרים, השארנו את גיבוש הציפיות לאנשים שקוראים את העיתון שבו אתה עובד. התעשייה לוקחת את המודלים ומשבצת בהם מספרים. כך שהשווקים לא משקפים את אירועי העבר, אלא את ההסתברויות הסובייקטיביות של המשקיעים לגבי העתיד.

"האם המשבר הפיננסי שינה משהו? אני חושב שכן. לדעתי, אנשי תעשיית הפיננסים שינו את האופן שבו הם מתייחסים להסתברות לפריצת משברים חמורים. אנשי תעשייה רבים מודים שהם לא נתנו משקל מספק לסיכוי שיפרוץ משבר כה חמור כפי שראינו בשנים האחרונות. כיום, אנשי הפיננסים הרבה יותר מתחשבים בסיכון הזה: אנחנו רואים, למשל, יותר ויותר ניסיונות להשתמש במודלים של הסתברויות עם זנב ארוך (מודל הסתברותי שמביא בחשבון אפשרות למשברים קיצוניים - ת"ז)".

"הורדת דירוג האשראי על ידי S&P - סקנדל"

אחד התנאים הבסיסיים במודל ה־CAPM שפיתח שארפ הוא קיומו של נכס חסר סיכון. עד לאחרונה, איגרות החוב של ממשלת ארה"ב נחשבו לנכס חסר הסיכון האולטימטיבי, מכיוון שהאפשרות לחדלות פירעון של ארה"ב נראתה דמיונית לחלוטין. התפתחות המשבר העולמי ותפיחת החוב הלאומי של ארה"ב ל־14.7 טריליון דולר שינו גם את האקסיומה הזו: בתחילת אוגוסט הורידה סוכנות הדירוג S&P את דירוג האשראי של ממשלת ארה"ב מ־AAA המושלם ל־+AA.

שארפ, שביקר את התפקיד שממלאות סוכנויות הדירוג בכלכלה העולמית עוד לפני פריצת המשבר העולמי ב־2008, ממש לא אהב את המהלך של S&P. "מדובר בלא פחות מסקנדל. אני לא מבין מה ההבדל בין AAA לבין +AA. זוהי הבחנה בלי יותר מדי משמעות, אבל יש לה סמליות רבה כפי שכולם יודעים. מה שברור הוא שכש־S&P החליטה על הורדת הדירוג הזו, לא היה לפניה כל מידע חדש".

שארפ. יוצא נגד המודל העסקי של חברות הדירוג

שארפ. יוצא נגד המודל העסקי של חברות הדירוג שארפ יוצא נגד המודל העסקי שלפיו פועלות חברות הדירוג: "ממשלת ארה"ב נתנה לסוכנויות הדירוג, ובמיוחד לשלוש הגדולות (S&P, מודי'ס ופיץ' - ת"ז), כוח אוליגופוליסטי - ובחינם. לפי הרגולציה בארה"ב, מוסדות פיננסיים מסוימים יכולים להחזיק רק בנכסים שהדירוג שלהם על ידי הסוכנויות גבוה ממינימום מסוים. אז אין פלא שסוכנויות הדירוג הבינו שזה עסק מצוין, והחלו לגבות תשלום ממנפיקי המכשירים הפיננסיים תמורת הדירוג שלהם. כמובן שככל שהמכשיר הפיננסי מדורג גבוה יותר, כך הביקוש מצד הבנקים גדול יותר. ניגוד העניינים כאן הוא בלתי מוגבל".

האם ציפית שהנשיא ברק אובמה יוביל שינוי ברגולציה המוטלת על חברות הדירוג כחלק מהפקת הלקחים מהמשבר?

"בהחלט, זה מדהים שדבר לא השתנה בתחום מאז המשבר. אפשר לחשוב על שינוי שיחייב בנקים להחזיק בנכס פיננסי שדירוגו על ידי הסוכנות גבוה ממינימום מסוים - אבל רק בתנאי שמנפיק המכשיר לא שילם לסוכנות כדי שתדרג אותו. מישהו צריך לשלם לסוכנות, אני לא יודע מי. אולי הבנק שקונה את המכשיר הפיננסי".

"לא צריך רגולציה להגבלת דמי הניהול"

אחת התובנות המרכזיות הנובעת ממודל ה־CAPM שפיתח שארפ היא כי ההשקעה היעילה ביותר היא דרך מדדים - ולאורך זמן. על פי המודל ועל פי מחקרים נוספים, היכולת להכות את תשואת מדדי היחס באמצעות ניהול תיקים אקטיבי - בין השאר דרך השקעה בקרנות נאמנות - אינה אפשרית לאורך זמן.

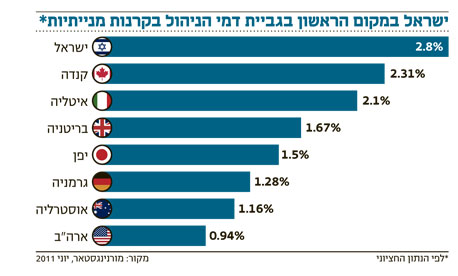

מחקר של חברת מורנינגסטאר שפורסם ב"כלכליסט" בסוף יוני מצא כי דמי הניהול שגובים מנהלי קרנות הנאמנות המנייתיות בישראל הם הגבוהים ביותר מבין 22 מדינות מובילות. הנתון החציוני של דמי הניהול שגובות קרנות הנאמנות המנייתיות בישראל עומד על 2.8%. לשם השוואה, דמי הניהול החציוניים בארה"ב בקטגוריה זו עומדים על 0.94% בלבד, הנמוכים ביותר מבין המדינות שנבדקו, בעוד שבקנדה דמי הניהול הם הקרובים ביותר לדמי הניהול בישראל, אך עדיין בפער ניכר - 2.31%.

סיפרתי לשארפ על המחקר לאחר ששאל אותי לגבי גובה דמי הניהול של קרנות הנאמנות המנייתיות בישראל. "אלוהים אדירים, זה נורא ואיום", אומר שארפ. "מיצאו דרך, מהר, להשקיע במדדים בלי התיווך של קרנות הנאמנות. משקיעים יכולים לקנות index fund (מכשיר דומה לתעודת סל בישראל - ת"ז) על מדדי מניות בארה"ב בעלות של 0.1% בלבד".

אבל הקרנות טוענות שיצליחו להכות את תשואת מדדי היחס הרלבנטיים.

"עם דמי ניהול של יותר מ־2%, זה יהיה נס".

האם הרגולציה צריכה להגביל את גובה דמי הניהול?

"לא. אם נגיע לנקודה הזו, זה אומר שנכשלנו בחינוך הפיננסי של הציבור. אני מניח שרגולציה שתגביל את דמי הניהול מלהגיע לרמה שבה הם נמצאים כיום בישראל לא תפריע לי, אבל צריך להבין שיש מקום לניהול אקטיבי בשווקים, ובמידות מסוימות הוא חשוב להשגת שיווי המשקל בהם.

"אני פשוט לא רוצה שאנשים רגילים ממעמד הביניים יעבירו את עיקר הנכסים שלהם לידי המוסדות הפיננסיים דרך דמי הניהול. דמיין לעצמך איזה אחוז מהחיסכון הפנסיוני שלך עובר למוסד הפיננסי אם אתה לוקח את כספי הפרישה שחסכת כל חייך ומשלם 2% מהם מדי שנה לקרן הנאמנות. זה עצוב מאוד".