ניתוח "כלכליסט": הקשיים שמחכים לרבוע כחול מעבר לפינה

המקורות של קבוצת הקמעונאות אלון רבוע כחול יספיקו לשרת את החוב בעתיד הקרוב, אך המבחן יהיה ביכולת מיחזור האשראי לטווח קצר. בינתיים, המוניטין של בעלי השליטה בנוגע להחזר חובות עומדת לזכותם

אומרים שצרות באות בשלשות, והמקרה של אלון רבוע כחול מתאים לאמרה כמו כפפה ליד. בעיות עם זכיינים בבי קמעונאות, המחאה החברתית ששחקה את רווחי מגה והפחתת מרווח השיווק שזעזעה את דור אלון הופיעו בבת אחת ב־2011, ונמשכו גם במחצית הראשונה של 2012. כל אלו גרמו לטלטלה באלון רבוע כחול ובמניה שלה בבורסה, אך בגזרת איגרות החוב נשמר שקט יחסי.

1. שחיקה בכל המגזרים

ההרעה בכל מגזרי הפעילות במחצית הראשונה של השנה מורגשת היטב בדו"חות אלון רבוע כחול. בנטרול העלייה בשווי ההוגן של נדל"ן להשקעה - שנרשם הודות לשיערוך המקרקעין בפרויקט השוק הסיטונאי ורווח חד־פעמי בעקבות ירידה בשיעור האחזקה בחברת המגורים - אלון רבוע כחול היתה מציגה במחצית הראשונה הפסד של 42.2 מיליון שקל ברווח לפני מסים.

המחצית הראשונה של השנה היא המשך לשנת 2011, שהסתיימה באקורד צורם, כשברבעון הרביעי נרשם הפסד של 59.3 מיליון שקל. הרווח הנקי בשנת 2011, שבו מתגאה החברה, הושג הודות להתכווצות של 101 מיליון שקל בסעיף המימון. הירידה בהוצאות המימון מיוחסת לשיערוך אופציית דיינרס, שבמסגרתה עלה שיעור האחזקה של אלון רבוע כחול ודור אלון בדיינרס ישראל ל־49%.

זאב וורמברנד, מנכ"ל רבוע כחול צילום: עמית שעל

זאב וורמברנד, מנכ"ל רבוע כחול צילום: עמית שעל 2. האג"ח מפגינות יציבות

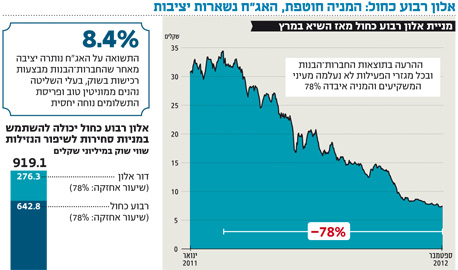

ההתפתחויות בקבוצה לא נעלמו מעיני המשקיעים, ומניית אלון רבוע כחול צנחה ב־78% מהשיא שנרשם במרץ 2011. לעומת זאת, באיגרות החוב של אלון רבוע כחול לא נרשמו אירועים מיוחדים, והן נסחרות בתשואה לפדיון נמוכה יחסית של 8.4% המשקפת את אמון המשקיעים ביכולת החזר החוב של החברה.

החברה־האם הפרטית של אלון רבוע כחול, חברת הדלק אלון, מנצלת את הצניחה בשער המניה להגדלת אחזקותיה. בשלושת החודשים האחרונים רכשה אלון כ־528 אלף מניות של החברה־הבת, לאחר שמעט לפני כן מכרה למוסדיים כ־2.6 מיליון מניות במחיר הגבוה בכ־21% משער המניה כיום בבורסה. להתנהלות המסחר הרגועה בגזרת האג"ח תורמים שני גורמים שאינם קשורים בהכרח ליכולת שירות החוב של החברה:

- רכישות על ידי חברות־בנות החברות־הבנות של אלון רבוע כחול, בהן מגה קמעונאות, דור אלון ורבוע כחול נדל"ן, מבצעות רכישות באג"ח של החברה־האם במהלך המסחר. נכון להיום, מחזיקות החברות־הבנות ב־13.7% מסדרה ג' שסך הכמות שבמחזור מסתכמת ב־126.7 מיליון שקל ע"נ בלבד.

- המוניטין של בעלי השליטה בעלי השליטה באלון רבוע כחול, דודי ויסמן ועו"ד שרגא בירן, תומכים בחברה אחרת שבשליטתם - רוזבאד, שמצויה בקשיים. בחודש אפריל השנה העמידו השניים לחברה הלוואה בסכום של 45.4 מיליון שקל ששימשה לצורך פירעון תשלום הקרן של אג"ח ב'. האחריות שגילו ויסמן ובירן לחוב של החברה - מהלך שנחשב לחריג במחוזותינו - מקנה לשניים נקודות זכות.

3. הרעה ביחסים הפיננסיים

ההרעה שנרשמה בתוצאותיה של אלון רבוע כחול מוצאת ביטוי במאזנים וביחסים הפיננסיים בדו"ח הכספי של החברה. החל משנת 2011 נרשמה הרעה בנזילות של אלון רבוע כחול לטווח קצר. בסוף השנה עברה החברה לגירעון בהון החוזר כשההתחייבויות השוטפות היו גבוהות מהנכסים השוטפים ב־494 מיליון שקל, בעוד שבסוף שנת 2010 ההון החוזר היה חיובי ועמד על 56 מיליון שקל.

הרחבות האג"ח שבוצעו מתחילת השנה אפשרו להקטין חלק מהחוב והקטינו את הגירעון בהון החוזר ל־371 מיליון שקל בדו"חות הרבעון הראשון, אך זה חזר לעלות ברבעון השני והאמיר שוב ל־400 מיליון שקל. הסיבה לכך שאלון רבוע כחול עברה לגירעון בהון החוזר נובעת מעלייה של 512 מיליון שקל בשנה שחלפה באשראי ובהלוואות לזמן קצר מבנקים. אשראי זה שימש בעיקר לפירעון אג"ח והלוואות לזמן ארוך ולמימון ההון החוזר בחברה־הבת דור אלון עקב העלייה במחירי הדלקים. המבחן של אלון רבוע כחול יהיה ביכולת למחזר את האשראי לטווח קצר באמצעות הלוואות חדשות מבנקים ולחלופין באמצעות הנפקת אג"ח.

אם לא די בהרעה בחברות־הבנות, תרמה לכך גם ההחלטה על הדיבידנד החריג בסכום של 800 מיליון שקל שחילקה אלון רבוע כחול באוקטובר 2010 המכבידה על הנזילות. החלוקה התבצעה אחרי השלמת רכישת אחזקותיה של החברה־האם, קבוצת אלון, בדור אלון והיוותה חלק ממתווה הרכישה. כפועל יוצא מהדיבידנד שחולק ומהשקעות הוניות שיצאו לפועל גדל המינוף של אלון רבוע כחול לרמה המוגדרת על ידי מידרוג כ"גבוהה יחסית".

4. מקורות לשירות החוב

חרף הירידה ברווחים החשבונאיים, המעבר לגירעון בהון החוזר והעלייה במינוף, אלון רבוע כחול נהנית מפריסה נוחה של החוב למחזיקי האג"ח ומאופיינת ביכולת ייצור מזומנים סבירה המבוססת על ביקושים קשיחים למזון ולדלק. החוב סולו של אלון רבוע כחול מסתכם, נכון לסוף הרבעון השני, ב־489 מיליון שקל. כדי להתמודד עם החוב הפיננסי, אלון רבוע כחול עשויה להשתמש בכלים הבאים:

- תזרים שוטף מחברות־בנות בבעלות מלאה - תוצאות מגזר הסופרמרקטים המדווחות על ידי אלון רבוע כחול לא כוללות את הוצאות שכר הדירה המשולם על ידי מגה לרבוע כחול נדל"ן, מאחר שהן מתקזזות בדו"ח המאוחד עם ההכנסות מפעילות הנדל"ן. העמסת שכר הדירה המשולם לרבוע נדל"ן על ידי הסופרמרקטים מביאה לירידה חדה בתזרים התפעולי שאמור לשמש, בנוסף לשירות החוב, גם לכיסוי הוצאות המטה ולמימון ההשקעות הנדרשות לפעילות של החברות־הבנות.

- מניות בחברות־בנות - שווי השוק של אחזקות אלון רבוע כחול בחברות הציבוריות רבוע כחול נדל"ן ודור אלון עומד כיום על 919 מיליון שקל. החברה יכולה לקבל אשראי חדש למיחזור החוב הקיים על ידי שיעבוד המניות ולחלופין באמצעות הקטנת אחזקותיה בחברות־הבנות תוך שמירה על השליטה בהן.

דיבידנדים מחברות־בנות - לדור אלון ולרבוע כחול נדל"ן, שחילקו בשנתיים האחרונות דיבידנדים בהיקף מצרפי של כ־219 מיליון שקל, יתרות רווחים ראויות לחלוקה. מדיניות החלוקה של רבוע כחול נדל"ן היא לחלוקה של 25%–75% מהרווח הנקי בנטרול רווחים משיערוכים, ואילו לדור אלון אין מדיניות בנושא.

הקדמת כרטיסי אשראי - רוב המכירות של רשת מגה מתבצעות ללקוחות פרטיים באמצעות כרטיסי אשראי. בשנת 2011 הגדילה אלון רבוע כחול את תזרים המזומנים מפעילות שוטפת הודות להקדמת תקבולים מחברות כרטיסי אשראי בסכום של כ־203.4 מיליון שקל.

נכסים לא משועבדים ברבוע כחול נדל"ן - לחברה נכסים בלתי משועבדים בשווי של כ־2 מיליארד שקל. נכסים אלו מקנים לחברה־הבת גמישות פיננסית על ידי גיוס חוב או על ידי מכירתם.

5. האתגר של מגה

תוצאות המחצית הראשונה מעידות על כך שהאתגרים שהופיעו בשנת 2011, גם אם נחלשו במגזרים מסוימים, ימשיכו ללוות את הקבוצה גם בשנת 2012 וסביר להניח שיקשו על החברות־הבנות הציבוריות, רבוע כחול נדל"ן ודור אלון, לחלק דיבידנדים בהיקפים משמעותיים.

דילול המקורות של אלון רבוע כחול לא מאיים על יכולת שירות החוב בטווח הקצר, אך עשוי להערים קשיים בחלוקת דיבידנדים לחברה־האם, קבוצת אלון, שלה התחייבויות פיננסיות בהיקפים גבוהים.

האתגר הגדול של אלון רבוע כחול הוא לשקם את ספינת הדגל של הקבוצה - מגה קמעונאות. צעדי ההתייעלות שנקטה החברה במחצית הראשונה של 2012 נועדו לעצור את מגמת ההידרדרות ולייצב את הפעילות. בשלב הבא, שאמור להחזיר את מגה לרווחיות, לא יהיה די בפעולות כירורגיות ויהיה צורך בנקיטת צעדים אסטרטגיים, לרבות הפסקת פעילות של סניפים מפסידים וצמצום שטחי מסחר. דוגמה לצעד בכיוון זה ניתן היה לראות לאחרונה עם מכירת תשעה סניפים מפסידים.

השורה התחתונה: ההרעה בתוצאות החברות־הבנות הביאה לפגיעה בנזילות אלון רבוע כחול, אולם זה היא לא מהווה איום מיידי על החוב למחזיקי איגרות החוב.