פאנל כלכליסט

"שוק תעודות הסל סובל מאינפלציה של שחקנים. לא צריך יותר מ־3–4 חברות"

מנהלי חברות תעודות הסל התכנסו לדבר על הרגולציה המתהדקת, התחרות המחריפה והרווחיות הנשחקת. "חברות שלא מרוויחות מספיק מסכנות את הלקוחות. אי אפשר למכור לאורך זמן מוצרים בלי דמי ניהול"

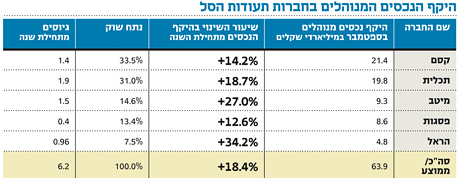

ענף תעודות הסל עובר בתקופה האחרונה שלל תהפוכות. התחרות בין חמשת השחקנים רק הולכת ומחריפה לרווחתם של הלקוחות שנהנים מדמי ניהול אפסיים, הגופים השני והרביעי בגודלם (תכלית ומיטב) מבקשים להתמזג וממתינים להחלטת הממונה על הגבלים עסקיים, ובינתיים מתכוננים בענף לתיקון 21 שצריך להיכנס לתוקף בעוד שנה - ולהעביר לראשונה את התעודות למשטר של פיקוח תחת רשות ני"ע.

לרגל ההתפתחויות כינס "כלכליסט" את חמשת מנהלי החברות לשיחה על הנושאים החמים שעל הפרק בדיוק לאחר שנודע על עזיבתו של מנכ"ל פסגות תעודות סל הוותיק, טל ורדי.

אי אפשר שלא להתחיל במתרחש בימים אלו בבורסה. אנחנו רואים עלייה במחזורי המסחר ותיקון חיובי שמבצעים המדדים המובילים. מאין הכסף הזה מגיע?

איל סגל, מנכ"ל תכלית תעודות סל: "הכסף שנכנס עכשיו לשוק מגיע מהגופים המוסדיים ופחות מהציבור. צריך לזכור שהשוק המקומי עשה תשואת חסר בשנתיים האחרונות, וכעת, כשהאיום האיראני קצת מתפוגג, יש חזרה מסוימת של המשקיעים, אבל עדיין של המתוחכמים ולא של הציבור הרחב. אנחנו דווקא ממשיכים לראות שהמשקיעים הפרטיים ממשיכים להסיט כספים להשקעה בחו"ל".

אבנר חדד, מנכ"ל קסם; אורי שור, מנכ"ל הראל תעודות סל; איל סגל, מנכ"ל תכלית תעודות סל; ליאור כגן, מנכ"ל מיטב תעודות סל, טל ורדי, מנכ"ל פסגות תעודות סל צילם: יובל חן

אבנר חדד, מנכ"ל קסם; אורי שור, מנכ"ל הראל תעודות סל; איל סגל, מנכ"ל תכלית תעודות סל; ליאור כגן, מנכ"ל מיטב תעודות סל, טל ורדי, מנכ"ל פסגות תעודות סל צילם: יובל חן

לאחרונה עבר תיקון 21 לחוק קרנות הנאמנות בקריאה ראשונה בכנסת, ובעוד כשנה הוא צריך להיכנס לתוקף ולחולל מהפך בשוק תעודות הסל מפני שהוא יכניס את התעודות תחת המטרייה החוקית של קרנות הנאמנות. איזו בשורה מביא תיקון 21 למשקיעים?

אורי שור, מנכ"ל הראל תעודות סל: "הבשורה היא די גדולה. כניסת התעודות למשטר של פיקוח תחזק את הביטחון של המשקיעים, אבל חשוב להבין שאנחנו לא חושבים שעד כה החברות התנהגו בצורה לא סולידית"

טל ורדי: "ההבדל המרכזי הוא שמכניסת התיקון לתוקף, הנכסים של התעודות יהיו שייכים ללקוחות כמו בקרנות הנאמנות. מה שיבדל אז את תעודות הסל מקרנות הסל (שקיימות כבר כיום – ר"ב וא"ג) הוא שהתעודות ימשיכו להתחייב בפני הלקוחות לתת להם בדיוק את תשואת המדד בניכוי דמי ניהול, בעוד שקרנות הסל לא מתחייבות לתת את תשואת המדד אלא רק את המאמץ המרבי להשיג אותה".

אין צורך בדירוג

החברות תכלית, קסם ופסגות הודיעו בחודשים האחרונים כי יפסיקו לדרג את תעודות הסל שלהן וזאת, בין השאר, לקראת תיקון 21 שיגביר את הפיקוח על התעודות מצד הרגולטורים ולכאורה ייתר את הצורך בדירוג. במידרוג, חברת הדירוג שדירגה את התעודות, טוענים שהפסקת הדירוג תפגע במשקיעים, אולם מנהלי חברות תעודות הסל חולקים על כך.

"אני חושב שהדירוג מלכתחילה היה אקט שיווקי בלבד", מבהיר ליאור כגן, מנכ"ל מיטב תעודות סל. "הסיבה היחידה שהחברות רכשו דירוג היתה כי חברה אחרת רכשה אותו, ואם גם אתה לא עשית היית בחיסרון. אני יכול להגיד בביטחון שהמצב לא ישתנה ביום שאחרי הפסקת הדירוג לעומת היום שלפניו. אם לדירוג יש ערך מוסף, הוא מאוד שולי לעומת העלות שלו. יש פער גדול מאוד בין מה שהדירוג נותן בפועל לבין מה שהמשקיע עשוי לחשוב שהוא נותן. מעבר לזה, כל התעודות מדורגות היום AAA כך שאין תעודה 'בטוחה' יותר, ולכן הדירוג הוא רק עניין של כסף".

"כשמידרוג החלה לדרג את התעודות, רשות ני"ע לא פיקחה על התעודות בכלל ואז היה ריק שהיה מקום להיכנס אליו", מוסיף שור. "במצב הנוכחי, רשות ני"ע מפקחת עלינו בפועל אף על פי שאין על כך חוק (הפיקוח מבוצע באמצעות משטר 'אמץ וגלה' שבמסגרתו הרשות מחייבת את חברות תעודות הסל להוציא דיווחים לגבי עמידה בסטנדרטים מסוימים - ר"ב וא"ג), הפיקוח הצורך של מידרוג די מתייתר".

אבנר חדד, מנכ"ל קסם, קסם נמצאת, בבעלות בית ההשקעות אקסלנס. אתה לא מוצא את עצמך מתחרה מול היועצים בבנק בקרנות הנאמנות של קסם?

"תעודות סל הן מכשיר השקעה לגיטימי בדיוק כמו קרן נאמנות. אני חושב שלאקסלנס דווקא יש יתרון משמעותי, מאחר שהוא מחזיק בהיקף גדול של נכסים גם בקרנות נאמנות וגם בתעודות סל. אקסלנס הוא כמו סופרמרקט, כשהכל מונח על המדף והלקוח יכול לבחור".

אבל אתה מאמין שתעודות סל עדיפות על קרנות נאמנות, שמהוות מכשיר השקעה אקטיבי לעומת התעודות שהן מכשיר פסיבי?

"אני באופן אישי משקיע אך ורק בתעודות סל כי אני מאמין שההשקעה לאורך בזמן במוצרי מדדים היא השקעה פנטסטית משום שקשה מאוד להכות את המדדים. לצד זאת, אני מאמין במוצרים פסיביים.

"כמובן שברמת בית ההשקעות לאקסלנס זה מצוין שיש גם זרוע פסיבית וגם אקטיבית. בכל אופן, העולם עובר יותר ויותר להשקעות פסיביות, ולהערכתי זו מגמה שתמשיך ותתרחב".

"זקוקים למוסדיים"

בקרב ציבור המשקיעים קיימת כיום סברה, שלפיה חברות תעודות הסל לא מרוויחות רק מדמי ניהול אלא גם מכך שהחברות מוכרות ללקוח את התעודה במחיר הגבוה משווייה ההוגן, אולם לדברי שור, "דבר כזה לא קיים באף אחת מחברות תעודות הסל. אם מישהו חושב שחברת תעודות סל עושה רווח מסוג של עמלת קנייה ומכירה, זו פיקציה".

אז מה מקור הרווח שלכם?

כולם: "מדמי ניהול".

אבל אתם מוכרים תעודות רבות ב־%0 דמי ניהול. המפקח על הביטוח אף הורה לאחרונה לאסור על מנהלי הפנסיה לגלגל את עלויות תעודות הסל שהם רוכשים על הלקוחות, ובהסכמה עם איגוד תעודות הסל הוחלט לגבות מהמוסדיים דמי ניהול שוליים של 0.1% על כל התעודות. ממהלכים כאלו מרוויחים?

איל סגל: "להגיד שאנחנו מאושרים מזה? זה לא המצב. אבל אנחנו זקוקים למוסדיים. אנחנו נמצאים בסיטואציה שבה יש חשיבות גדולה לתנועה בתוך התעודות, שיהיה מחזור כי זה יוצר את השוק לתעודות. אבל ללא ספק, מהמוסדיים אנחנו לא מרוויחים".

טענה נוספת, שדווקא מעוררת מחלוקת בקרב מנהלי החברות, היא שקסם עושה רווחי עתק של יותר מ־10 מיליון שקל בשנה רק מהתעודות הממונפות (תעודות שנותנות למשקיע פי שניים או פי שלושה מהתשואה שעושה המדד - ר"ב וא"ג) שאותן היא מוכרת בבלעדיות. המכירה הבלעדית של התעודות התאפשרה לאחר שלפני שלוש שנים סגרה הבורסה את המסחר בתעודות אלו, בגלל השפעתן על המסחר היומי, וקסם היתה היחידה שהספיק להנפיקן קודם לכן.

"כרגע זה המצב. קסם היא מונופול. זה לא סוד", אומר כגן.

"אני לא מסכים עם הטענה הזו", אומר חדד, "ואני גם לא יודע להגיד מהו בדיוק המספר שאנחנו מרוויחים, אבל אנחנו מרוויחים מדמי ניהול בתעודות הללו".

אתה באמת טוען שהתעודות הממונפות מפיקות רווח רק מדמי הניהול? הרי קסם אחראית היום לרוב הרווחיות של בית ההשקעות שמחזיק בה, אקסלנס.

חדד: "קסם, תודה לאל, מרוויחה הודות לניהול ברמה גבוהה של המנהלים שלה. הבעיה היא שיש חברות בענף שלא מרוויחות מספיק כסף. אני חושב שכל חברה צריכה להרוויח, כי ברגע שזה לא מתקיים, זה יכול לגרום לחברות 'לחפש את השקל מתחת לפנס' וזה מסוכן. אני לא מאמין שלאורך זמן הקשר בין המנפיק ללקוח שלו יכול להתקיים במוצרים שלא מרוויחים עליהם".

סגל: "אני חושב שזה לא משנה כמה קסם מרוויחה. העניין הוא אחר וגם בקסם יסכימו על כך: צריך לפתוח את השוק הזה לתחרות, ואני לא מבין למה עד היום רשות ני"ע והבורסה לא עשו את זה".

חדד: "אני מאוד עקבי. כבר בפברואר 2011 אמרתי ל'כלכליסט' שאנחנו רוצים שהממונפות ייפתחו לכל הענף. פעלנו במשך חודשים ארוכים שזה יהיה פתוח לכולם. אנחנו חושבים שהתעודות הממונפות הן מוצר לגיטימי שבעבר כולם יכלו להנפיק אותו, אבל רק אנחנו הנפקנו אותו והציבור הצביע ברגליים, ואז נחסם השוק, בגלל החשש של הבורסה.

"אנחנו באנו והצענו פתרונות לבורסה להקטין את ההשפעות של התעודות הללו על המסחר. הרווחים שטוענים שאנחנו עושים מהתעודות הללו אינם נכונים. אנחנו נשמח שיהיו עוד שחקנים בממונפות. זה יהיה טוב לענף וזה אוטוטו קורה. לי נמאס לשמוע שקסם היא מונופול בממונפות. מעבר לזה, המתחרים שלנו כל הזמן בכו שהממונפות זה מוצר לא טוב, ופתאום כשסגרו את השוק הזה, הם התחילו להתלונן למה לקסם יש ולנו אין".

אז האם הממונפות הן מוצר טוב ללקוח? הוא לא מסוכן?

כגן: "אנחנו במבט חושבים שזה לא מוצר טוב לכל לקוח. המוצר הזה לעולם לא נותן פי שלושה מהמדד, אלא אם אתה מוכר וקונה באותו היום. המוצר הזה ממש לא מתאים ללקוח הפשוט אלא לספקולנטים, סוחרי יום. כמובן שזה לא אומר שבעתיד לא ננפיק את המוצר הזה אם יהיה לו ביקוש. אני חושב שיש קהל מאוד מצומצם שהמוצר הזה מתאים לו. כיום יש הרבה משקיעים שקונים את התעודות הממונפות בלי להבין אותן. צריך להפריד בין הקהלים הללו".

ורדי: "גם אני לא חושב שזה מתאים לגב' כהן מחדרה. בוודאי זה מוצר שמסובך להבנה. בכל מקרה, הטענה שלנו היא לא כלפי קסם אלא נגד הרשות והבורסה שלא רצו את המוצר הזה וייצרו מונופול".

חדד: יש משהו מאוד פטרוני בלומר מה הלקוח צריך או לא. זה מוצר מדף כמו כל מוצר אחר".

אורי שור: "מה שחשוב זה שהיועץ יבין טוב את המוצר".

ורדי: "פעם הבנקים היו מחתימים את הלקוחות שלהם על מסמך שאמר שכל תעודת סל שהם קונים זה מוצר בסיכון גבוה, ואז נוצר מצב אבסורדי שתעודה שעוקבת אחרי מדד המק"מ ותעודת מעו"ף פי 3 הוגדרו שתיהן כמוצר בסיכון. הבנקים הבינו שזה אבסורד ושינו את ההגדרה הזו, אבל ברור שתעודות ממונפות הן מוצר שלא מתאים לכל לקוח".

תחרות קשה במיוחד

ענף תעודות הסל סובל בשנים האחרונות מתחרות עזה במיוחד שגורמת לכך שחלק מהחברות לא מרוויחות. לאור זאת, חדד סבור כי אין צורך כיום בחמש חברות תעודות סל. "יש היום רק שתי חברות רווחיות בשוק תעודות הסל - תכלית וקסם. אין הצדקה היום לכל כך הרבה שחקנים בשוק תעודות הסל".

אורי שור, חדד אומר שאין צורך במספר הנוכחי של השחקנים בענף והרי מדובר בכל זאת בענף שמבוסס על היתרון לגודל. אלו לא בשורות טובות בשביל הראל, השחקן הכי קטן במגרש?

שור: הראל סל קמה בינואר 2009, אז קיבלנו החלטה להקים חברה מאפס ולא לרכוש נכסים. אני חושב שההחלטה הזו הצדיקה את עצמה כשב־2010 היינו המגייס הכי גדול וגם ב־2011".

אבל לגייס בחינם זה קל. מה לגבי רווחיות?

שור: "החל מהרבעון השלישי של 2010 הגענו לאיזון וב־2011 הרווחנו יפה. אנחנו מרוויחים מיליונים ספורים בשנה. האם כדאי לקבוצת הראל להמשיך בפעילות הזו בשביל זה? אני מאמין שהחברה תתפתח ותגדל גם באופן אורגני וגם דרך רכישות. הראל חייבת להחזיק את כל המוצרים, ואני חושב שבסך הכל, הבעלים שלנו, משפחת המבורגר, מאוד שבעי רצון".

חדד: "המצב היום שיש חמישה שחקנים בשוק לא בריא. עובדה שחברות לא מרוויחות כמו שצריך, למעט קסם שמרוויחה יפה. כשחברות לא מרוויחות מספיק כסף, הן מתחילות לחפש הכנסות ממקומות אחרים ולחסוך בכל מה שאפשר, כולל במערכות הבקרה, וזה פוגע במוצר. הענף שלנו היום לא בריא כי הוא סובל מאינפלציה של מנפיקים. לחלק מהמתחרים לא מתקיים אינטרס כלכלי ארוך טווח. התחלנו תשע חברות, היום יש חמש ואני לא יודע איפה זה ייעצר".

אבל אם יהיו פחות שחקנים, זה יפגע בתחרות ובצרכן, לא?

חדד: "לא. תסתכלו על ענף הבנקאות, הוא ענף תחרותי. כל לקוח יכול להעביר היום את חשבון הבנק שלו לבנק אחר".

אם כך, זה הנימוק שבו אתם משתמשים כדי לשכנע את הממונה על הגבלים עסקיים לאשר את המיזוג בין מיטב תעודות סל ותכלית של דש? הרי רשות ני"ע מתנגדת למיזוג ומובילה הצעת חוק שתגביל את השחקנים בשוק לנתח של לא יותר מ־25%.

סגל: "אני לא רוצה להתייחס ספציפית למיזוג, אבל אין ספק שיש יתרון לגודל בענף הזה ולדעתי זה גם יתרון לצרכן. בכל העולם יש שתי חברות תעודות סל מובילות לצד מתחרים אחרים וזה לא פוגע בתחרותיות או במחיר האטרקטיבי".

ורדי: "אין ספק שענף תעודות הסל סובל מעודף כושר ייצור. יש יותר מדי תעודות, ובסוף זה פוגע בצרכן כי ללקוח יש אינטרס שמי שמספק לך את השירות יהיה רווחי. דמי ניהול הם לא מילה גסה, ואם החברות לא יהיו רווחיות, יימשך תהליך של התייעלות ויקצצו במקומות חשובים כמו במערכות הבקרה".

סגל: "אני לא חושב שמישהו חושב ששחקן יפשוט את הרגל, אבל ללא ספק המצב היום יגרור את הענף למיזוגים".

איך הולך ענף תעודות הסל להיראות ב־2013 ומה הכיוון של הבורסה?

חדד: "לדעתי, המפולת בבורסה המקומית הסתיימה. אני מאוד אופטימי. מבחינת הענף, אני רוצה לראות את החברות מתמזגות, אין ברירה".

כגן: "אני חושב ש־2013 תהיה שנה מאוד מהותית. לא צריכים להיות בענף הזה יותר מ־3–4 שחקנים. צריך לזכור שהתחרות לא מתמצית בין השחקנים אלא גם במוצרים אחרים כמו קרנות. מעבר לזה, תיקון 21 ייתן לענף חותמת של בטיחות".

אורי שור: "אני חושב שיישארו ארבע חברות תעודות סל".

ורדי: "לגבי הקונסולידציה אני מסכים. אנחנו בהחלט מתעניינים ברכישות, אך עד עכשיו כל מה שהוצע לנו לא התאים לנו מבחינת המחיר. לגבי השוק בארץ, אני פחות אופטימי משור. יש בעיה בהרבה ענפים, אני עדיין חושב שהישראלים צריכים להשקיע הרבה יותר בחו"ל. בעולם שנוצר היום הכלכלה העולמית בעייתית, גם הסיפור של איראן לא נגמר".

סגל: "לגבי השווקים, הריביות בארץ ובעולם נמוכות ותומכות בשווקים, אבל מנגד המצב הכלכלי לא מזהיר. בארץ הוא מושפע יותר מנושא המחאה החברתית והפוליטיקה שסביבה. אני חושב שהגל הזה עוד לא חלף, והרבה חברות מאוימות. אני חושב שרוב החלק המנייתי צריך להיות בחו"ל. החלק האג"חי צריך להיות בארץ כי התשואות כאן מתגמלות יותר".