ניתוח כלכליסט

התאקלמו למציאות החדשה: המרווח נחתך, אך חברות הדלק חזרו להרוויח

חברות הדלק מסכמות שנה של פעילות אחרי הוצאת הצו להפחתת מרווח השיווק, נגדו ניסו להילחם בכל האמצעים. אחרי שהאבק שקע מתגלה תמונה ברורה: השד לא היה נורא כפי שציירו אותו בתחילה והחברות הצליחו להתאושש ולשוב למסלול של צמיחה מהירה ברווחיות

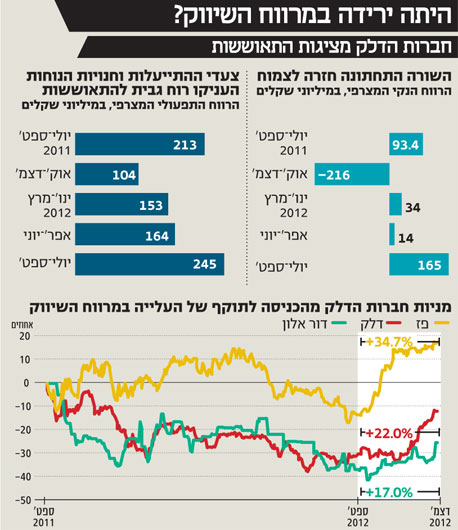

בספטמבר 2011 הנחית משרד האוצר מכה קשה על חברות הדלק כשהפחית את מרווח השיווק על בנזין בתחנות התדלוק ב־11.3 אגורות לליטר בנזין. בתגובה לכך הקימו חברות הדלק קול צעקה גדולה וטענו שהפחתת המרווח תביא להרעה משמעותית בתוצאות העסקיות שלהן. רק לפני כשבועיים דחה בית המשפט העליון את העתירה שהגישו חברות הדלק כנגד הצו להפחתת מרווח השיווק. אך אז הגיעו הדו"חות הכספיים לרבעון השלישי, והפתיעו את כולם: המכה, כך מסתבר, לא נמשכה לאורך זמן.

הרווח הנקי המצרפי של ארבע חברות הדלק הגדולות בישראל זינק ברבעון השלישי ב־76% בהשוואה לרבעון המקביל אשתקד והסתכם ב־165 מיליון שקל. מגזר מתחמי התדלוק והמסחר, שספג פגיעה בסוף השנה שעברה בעקבות הפחתת מרווח השיווק, רשם התאוששות חזקה הודות למהלכי התייעלות אגרסיביים של החברות.

"כלכליסט" מסכם את השנה הראשונה של החיים בצל הירידה במרווח השיווק, ומציג את נקודות החולשה והחוזקה של כל חברה ברבעון השלישי.

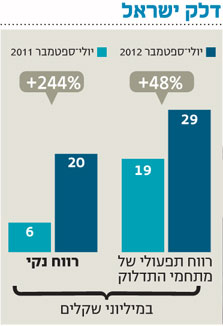

דלק ישראל - מתחמי התדלוק דחפו קדימה

דלק ישראל, שבשליטת יצחק תשובה, רשמה ברבעון השלישי זינוק של 243% ברווח הנקי - השיפור הגבוה ביותר מבין ארבע חברות הדלק. לשיפור הדרמטי בתוצאות החברה אחראי בראש ובראשונה מגזר מתחמי התדלוק והמסחר, שהציג ברבעון השלישי זינוק של 48% ברווח התפעולי לעומת הרבעון המקביל אשתקד, ל־29 מיליון שקל. לכך תרמו תהליכי ההתייעלות של מתחמי תחנות התדלוק, הפחתת הנחות ללקוחות ועלייה ברווחי מלאי של 3 מיליון שקל. נוסף לכך, הכנסות חנויות הנוחות צמחו ברבעון השלישי ב־7% הודות לעלייה במספר החנויות ובמכירות בחנויות זהות.

ב־17 ביוני הורידה חברת דירוג האשראי מידרוג את דירוג החוב של דלק ישראל מרמה של A2 לרמה של BBB1, מה שהוביל לעלייה של 0.5% בשיעור הריבית של אג"ח ג' וד' של החברה. למרות זאת, הוצאות המימון של דלק ישראל ברבעון שלישי היו נמוכות ב־8 מיליון שקל בהשוואה לרבעון המקביל הודות לירידה בחוב הפיננסי ברוטו.

מה שהעיב על הדו"ח של דלק ישראל היתה החברה־הבת דלק אירופה (20%), שתרמה ברבעון השלישי 4 מיליון שקל בלבד לרווח הנקי לעומת 8 מיליון שקל אשתקד. יתרה מכך, מסתמן שלדלק אירופה קיים קושי בשירות החוב לדלק ישראל — יתרת ההשקעה של האחרונה בחברה־הבת כוללת הלוואה של כ־271 מיליון שקל, שמוע

ד פירעונה המקורי אמור לחול החודש. אלא שלאחרונה דווח ששתי החברות הגיעו להסכמה על דחיית מועד החזר החוב ופריסתו לשנים 2014–2015. דלק ישראל תקבל בתמורה להסכמתה לפריסת החוב ערבות של קבוצת דלק, המחזיקה ב־80% מדלק אירופה, להחזר החוב במועד החדש שנקבע.

דור אלון - הקלה בהוצאות המימון

תוצאות הפעילות של דור אלון, שבשליטת דודי ויסמן, ברבעון השלישי היו מעורבות. השיפור שנרשם במגזר מתחמי התדלוק והמסחר, שרשם עלייה של 3.8 מיליון שקל ברווח התפעולי לעומת הרבעון המקביל, קוזז במלואו בעקבות ירידה זהה במגזר השיווק הישיר שנבע מירידה במרווחי הגפ"מ (גז בישול). כפועל יוצא מכך הרווח התפעולי ברבעון השלישי נותר ברמתו אשתקד והסתכם ב־55.5 מיליון שקל.

למרות זאת, דור אלון הציגה ברבעון השלישי זינוק של 96% ברווח הנקי הודות לסעיף המימון. הוצאות המימון נטו ירדו ברבעון ל־32.4 מיליון שקל לעומת 46 מיליון שקל אשתקד - ירידה של כ־30% שנבעה מהגנה מטבעית מוצלחת לאור הפיחות החד שחל בשער החליפין של השקל.

בניגוד לרווח התפעולי הפושר של דור אלון, דו"ח תזרים המזומנים הביא עמו בשורות למשקיעים במניות החברה ולמחזיקי האג"ח שלה. תזרים המזומנים של דור אלון מפעילות שוטפת הסתכם ברבעון השלישי ב־196 מיליון שקל לעומת 29.5 מיליון שקל ברבעון המקביל אשתקד, כשהעלייה בתזרים מפעילות שוטפת נובעת ברובה מיריד

ה בהון החוזר. גם בתזרים המזומנים ששימשו להשקעות ניכרת ברבעון השלישי ירידה ל־36 מיליון שקל לעומת 132 מיליון שקל אשתקד, הודות להיקף נמוך יותר של הלוואות שאותן העמידה דור אלון. ישראל יניב, מנכ"ל דור אלון, אמר בשיחה עם "כלכליסט" כי "אנחנו מתגברים על בעיית מרווח השיווק על ידי התייעלות. אחת מנקודות האור היא התזרים החזק שמגיע מצמצום אשראי ללקוחות, צמצום שנועד להקטין סיכונים ולחזק את נזילות החברה".

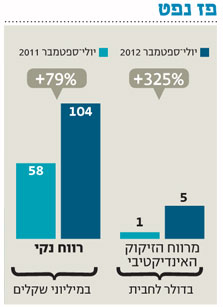

פז נפט - ותודה למרווח הזיקוק

תוצאות הרבעון השלישי בפז, שבשליטת צדיק בינו, הציגו התאוששות בבית הזיקוק באשדוד הודות לעלייה במרווח הזיקוק. עליית מחירי הנפט במהלך הרבעון השלישי עד לרמה של כ־117 דולר לחבית, בשילוב עם סגירה של בתי זיקוק באירופה ובארה"ב, הביאה לעלייה במרווחי הזיקוק האינדוקטיביים (ציטוט של מרווח זיקוק באגן הים התיכון, המהווה אינדיקציה לגבי המגמות במרווח הזיקוק בישראל). אלו עלו ברבעון השלישי לרמה של 5.1 דולרים לחבית לעומת 1.2 דולרים לחבית ברבעון המקביל אשתקד.

על החגיגה במרווח הזיקוק העיב המחסור בגז טבעי משותפות ים תטיס שחוותה צריכה מוגברת בעקבות הפסקת אספקת הגז הטבעי ממצרים.

מחסור זה מחייב את בית הזיקוק של פז באשדוד לעשות שימוש מוגבר בדלקים חליפיים, מה שמביא לתוספת עלות ולפגיעה ברווחיותה של פז. לשם המחשה, הפגיעה ברווח התפעולי של פז מתחילת השנה מצמצום אספקת הגז הטבעי מסתכם בכ־120 מיליון שקל.

במגזר הקמעונאות והמסחר בפז - שכולל את תחנות הדלק, חנויות הנוחות ובנוסף גם את השיווק הישיר, המוצג ביתר חברות הדלק בנפרד - לא נרשמו שינויים משמעותיים. אחת הסיבות לכך היא התגובה המהירה של פז למציאות החדשה בענף כבר ברבעון המקביל אשתקד ומשיפור ברשת חנויות הנוחות yellow. מחזור המכירות בחנויות הנוחות של פז הסתכם ברבעון השלישי ב־191 מיליון שקל לעומת 180 מיליון שקל ברבעון המקביל אשתקד - צמיחה של 6.1% שנובעת בעיקרה מעלייה של 6.3% במכירות בחנויות זהות. מנכ"ל פז יונה פוגל אמר ל"כלכליסט" כי "פז מציגה רווחיות יציבה עם יכולת להתגבר על האתגרים שהרגולטור והסביבה העסקית מציבים. בימים אלה אנו משלימים את תוכנית ההשקעות בבית הזיקוק".

סונול - צמיחה ברווח הגולמי

השיפור של סונול, שבשליטת דוד עזריאלי, בתוצאות הרבעון השלישי נבע בעיקר ממגמת העלייה בכמויות הדלקים שנמכרו בתחנות התדלוק ובמגזר השיווק הישיר.

עלייה זו, כמו גם הצמיחה במרווחים במגזר השיווק הישיר, אחראי, במידה רבה לשיפור ברווח הגולמי של סונול, שמהצד השני קוזז מעט על ידי הירידה במרווחים במתחמי התדלוק והפחתת מרווח השיווק.

השיפור ברווח התפעולי של סונול, שזינק ב־147% ברבעון השלישי בהשוואה לרבעון המקביל והסתכם ב־47 מיליון שקל, נובע רובו ככולו מהשיפור ברווח הגולמי. למעשה, לא חל שינוי מהותי בהוצאות מכירה, הנהלה וכלליות בין הרבעונים, ולכן כל השיפור ברווח הגולמי התגלגל לרווח התפעולי שעלה בהיקף זהה.

המכירות בחנויות הנוחות של סונול, Sogood, הסתכמו ברבעון השלישי ב־74 מיליון שקל לעומת 69 מיליון שקל אשתקד - עלייה של 8% שנובעת בעיקרה משיפור של 6% במכירות בחנויות זהות. נוסף לכך, בעקבות העלייה במחירי הדלק, סונול נהנתה ברבעון השלישי מרווחי מלאי של כ־8 מיליון שקל לעומת רווחי מלאי של 4.7 מיליון שקל ברבעון המקביל אשתקד.

נקודת החולשה בדו"חות של סונול היא סעיף הוצאות המימון, שמחק חלק ניכר מהשיפור ברווח התפעולי. הצמיחה בהיקפי הפעילות של סונול ובמחירי התזקיקים הנמכרים בתחנות התדלוק גררה עלייה בהיקף האשראי, מה שגרם להכבדה בהוצאות המימון. נוסף לכך, סונול רשמה הפסדים מעסקאות הגנה מטבעית שהעצימו את הוצאות המימון. מנכ"ל סונול ניר גלילי אמר ל"כלכליסט" כי "מרווח השיווק שמטפל רק בבנזין גרם לכך שהרווחיות בתחנות שואפת לאפס' ומה שמסבסד את השחיקה ברווח הוא חנויות הנוחות. כדי להגיע לרווח, היינו צריכים לפטר עשרות עובדים שהמדינה משלמת להם כיום דמי אבטלה, כשבנוסף לכך הירידה במרווח גמרה את התחרות בבנזין בין חברות הדלק".