האתגר המרכזי של המנכ"ל הבא: צמיחה ללא רכישות ענק

טבע הוציאה יותר מ־30 מיליארד דולר בעשור האחרון על רכישת חברות, אולם בשנים האחרונות מתברר שהרכישות לא מספקות את הסחורה. הקופקסון צפויה להתמודד בשנה הבאה עם תחרות, ובטבע כבר נערכים לפגיעה בהכנסות

באחת ההחלטות הדרמטיות בתולדותיה הודיעה טבע, ענקית התרופות הישראלית, לפני שלושה שבועות על כוונתה להיפרד מ־5,000 עובדים, כ־10% מכוח האדם של החברה ברחבי העולם. נכון לסוף 2012 העסיקה החברה 45,948 עובדים ברחבי העולם, מתוכם 7,397 בישראל. כך שאף כי טבע לא מסרה על היקף הפיטורים בישראל, ההערכות הן כי בסופו של דבר ייאלצו כ־700–800 איש במדינה למצוא מקום עבודה חדש.

הסיבה המרכזית לתוכנית הקיצוצים היתה הפקיעה של הפטנט על הקופקסון, תרופת המקור הבולטת של טבע לטרשת נפוצה, שהוקדמה מ־2015 ל־2014, מה שצפוי להביא לפגיעה של כ־2 מיליארד דולר בהכנסות החברה.

השאלה המרכזית היא מדוע הגיעה טבע למצב שבו מענקית גאה וחזקה היא נמצאת בסיטואציה שבה אין לה ברירה אלא לנקוט מהלך כה דרסטי. הקופקסון הוא הסבר אחד והשני הוא סדרת רכישות כושלות, כשהבולטת שבהן היא רכישתה של ספלון לפני כשנתיים.

נערכים לצניחה ברווחים

הקופקסון אחראית למחצית מהרווח של החברה. טבע צפתה כי הפטנטים על התרופה יפקעו רק ב־2015, אולם בית המשפט הפדרלי לערעורים בניו יורק קבע ביולי האחרון כי ארבעה פטנטים שהגנו על הקופקסון עד מאי 2014 ופטנט אחד שהיה בתוקף עד ספטמבר 2015 אינם תקפים. עם זאת, בית המשפט אישר את ההחלטה כי ארבעה פטנטים נוספים מגנים על התרופה עד 24 במאי 2014. המשמעות היא כי בתאריך זה עשויה טבע להתמודד עם תחרות גנרית לתרופת המקור המשמעותית ביותר בפורטפוליו המוצרים שלה.

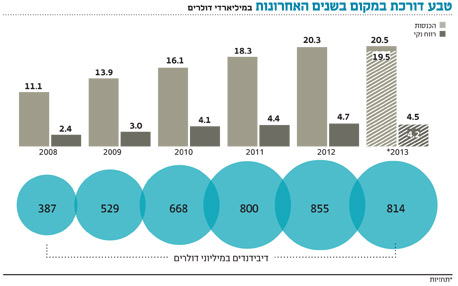

72% מהכנסות טבע מהקופקסון ב־2012 היו בארה"ב והיקפן הסתכם ב־2.9 מיליארד דולר. כלל המכירות של הקופקסון ב־2012 היו 4 מיליארד דולר, כחמישית מהכנסות החברה, שעמדו ב־2012 על 20.3 מיליארד דולר. הקופקסון היא גם התרופה הרווחית ביותר של החברה והיא אחראית לכ־50% מרווחיה, כך שהרווח של טבע ב־2014 צפוי לצנוח בצורה דרמטית בעקבות הפקיעה של הפטנטים.

אם טבע לא תצליח בערעור במשפט, היא עשויה לאבד בלעדיות לתקופה של 16 חודשים. תחת ההנחה כי טבע תאבד נתחי שוק משמעותיים וגם מחירה של הקופקסון יירד, המשמעות היא אובדן הכנסות פוטנציאלי של כ־2 מיליארד דולר. עם זאת, אין ערובה לכך שמתחרותיה יצליחו לתפוס נתח שוק כה גדול גם עם פקיעת הפטנטים על הקופקסון.

המנכ"ל היוצא ג'רמי לוין ניסה לשבור את התלות של החברה בקופקסון באמצעות תוכנית אסטרטגית חדשה שתתבסס על התמקדות בתחומי מערכת העצבים המרכזית, בריאות האשה, מערכת הנשימה ותרופות משולבות הפותרות כמה בעיות במקביל. אבן ריחיים נוספת על צווארה של טבע היא החובות המשמעותיים שהחברה נטלה כדי לבצע רכישות.

בהנחה שהיקף הרווחים מהקופקסון יירד, תצטרך טבע לשפר את היעילות התפעולית, כפי שהיא מנסה לעשות בקיצוץ הנוכחי, כדי לשרת את החובות הגבוהים של החברה. נכון לסוף הרבעון השלישי היתה חייבת טבע 17.5 מיליארד דולר בהלוואות לבנקים ומחזיקי אג"ח, כאשר בקופת החברה היו נכון לסוף הרבעון 1.4 מיליארד דולר בלבד. תזרים המזומנים מפעילות שוטפת הסתכם ב־875 מיליון דולר, והוא צפוי לקטון בשנה הבאה ללא הבלעדיות על הקופקסון. היקף החוב של טבע גדל במאות מיליוני דולרים מאז על רקע הלוואה שניטלה מ־HSBC כדי לשלם פיצויים לפייזר על הפסד במשפט בחודש יוני.

מסע הרכישות לא הצליח

יותר מ־30 מיליארד דולר הוציאה טבע על רכישת חברות בעשור האחרון כדי לתמוך בצמיחתה. עיקר הרכישות היו של חברות גנריות שסייעו לטבע להתרחב לתחומים שלא פעלה בהם, להגדיל את סל המוצרים שלה ואת הכנסותיה. טבע בלעה חברות, ביצעה אינטגרציה מהירה ויעילה, והשיאה את ממדי הסינרגיה לרמות שגררו גל קנאה מצד מתחרותיה.

אולם בשנים האחרונות מתברר שהחברות שנרכשו לא מספקות את הסחורה, לעתים בגלל טעויות שביצעה טבע בדרך. התרומה של רציופארם הגרמנית אמנם ניכרה בדו"חות, אבל כל הפעילות של הקונצרן באירופה רשמה האטה. באר פארמסוטיקלס האמריקאית, שנרכשה ב־2008 תמורת 7.4 מיליארד דולר, מתמודדת עם תחרות קשה מצד ווטסון האמריקאית.

קופקסון של טבע. הסיבה המרכזית לתוכנית הקיצוצים היתה הפקיעה של הפטנט על התרופה

קופקסון של טבע. הסיבה המרכזית לתוכנית הקיצוצים היתה הפקיעה של הפטנט על התרופה

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

ספלון, הרכישה המרכזית שהושלמה לפני כשנתיים תמורת 6.8 מיליארד דולר, מתקשה לעמוד בציפיות. ספלון היתה אמורה להיות זאת שתספק לטבע את צנרת התרופות העתידית, אלא שעד כה מרבית התרופות התבררו ככישלון. התרופה העיקרית שלה, פרוביג'יל (לטיפול בישנוניות כרונית), שהניבה בשיא הכנסות של כ־1.1 מיליארד דולר, כ־40% מהכנסות ספלון טרם הרכישה, נתקלה בתחרות גנרית, וברבעון השני של 2013 הניבה הכנסות של 14 מיליון דולר בלבד. תרופה שפיתחה ספלון לטיפול בכאבים של חולי סרטן ושהיתה אמורה לייצר הכנסות של 500-300 מיליון דולר נכשלה בניסוי הקליני הסופי.

במידה רבה ג'רמי לוין שילם את מחיר הטעויות של קודמו בתפקיד שלמה ינאי. סביר להניח שלוין לא היה רוכש את ספלון. בתפקידו הקודם בחברת התרופות בריסטול מאיירס סקוויב (BMS) בחנה החברה אפשרות לרכוש את ספלון, אך ויתרה לבסוף כי לא חשבה שפוטנציאל פורטפוליו התרופות שלה מצדיק את תג המחיר שביקשה החברה. רכישת ספלון גם כיווצה משמעותית את יכולתה של טבע לבצע רכישות משמעותיות, ואילצה אותה לשנות את האסטרטגיה שלה - מעבר לרכישות קטנות והתמקדות בשיפור המוצרים הקיימים שלה.

כעת, כאמור, לא רק לוין משלם את מחיר הירושה שקיבל. ההתייעלות שעליה הכריזה טבע תאפשר לה לשרת את החוב ולהמשיך להעניק דיבידנדים לבעלי המניות שלה. בסופו של דבר הפור נפל. במאזניים שעליהם הונחו בצד אחד עובדי החברה ובצד שני בעלי המניות ובעלי החוב של טבע, העובדים הם אלה שמשלמים את המחיר - מהלך שמעמיד בסימן שאלה את מוסריותה של טבע.

לטבע לא נותרה ברירה. היא עושה בדיוק מה שחברה במצבה צריכה לעשות. כשעל מאזנה רובץ חוב ענק ובאופק הירידה הצפויה בהכנסות וברווחים ממכירת תרופות המקור שלה, עליה להתאים את מבנה ההוצאות. ייתכן שהקיצוץ חריף מדי, אבל בסופו של יום טבע החליטה שמבחינתה היא מעדיפה לצמצם בכוח אדם על פני הפסקת חלוקת הדיבידנד.