עליית התשואות בארה"ב מייצרת נקודת כניסה נוחה יותר ל־2014

בעוד האג"ח לשנה בארה"ב נסחרת בתשואה של 0.11%, הארוכות נסחרות ב־3%. גם בישראל עקום התשואות מגלם ריבית גבוהה יותר בעתיד

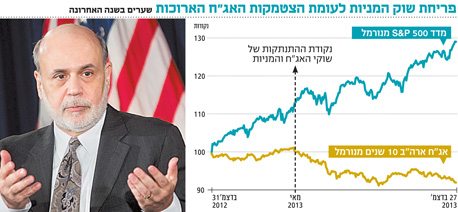

לאחר הפוגה של כחודשיים חזרו התשואות בארה"ב לעלות, והחל מנובמבר נרשמה עליית תשואות של 50 נקודות בסיס באג"ח לעשר שנים. במונחי תשואת אחזקה (הרווח בדיעבד שהיה למשקיע אשר החזיק את האג"ח ממועד אחד למשנהו) הפסידו המשקיעים כ־4%, ובכך תרגם שוק האג"ח את השינוי המסתמן במדיניות ההרחבה הכמותית שמוביל הבנק הפדרלי.

גם אצלנו ניתן להבחין בשינוי תפיסתי מסוים: שוק המק"מ שגילם הורדת ריבית נוספת התאזן, והתשואות הנוכחיות מלמדות על צפי ליציבות בריבית. בשוק הממשלתי נרשמו ירידות שערים קלות באפיק השקלי וירידות של 0.8% באפיק הצמוד, בעיקר בחלק הבינוני של העקום. הירידות באג"ח הממשלתיות הצמודות הובילו גם למימוש של כ־1% במדדי תל בונד העיקריים. ירידות אלה מעלות את השאלה האם המגמה החיובית בשוק האג"ח הגיעה לסיומה או שמא אנו נמצאים במימוש רווחים טבעי. כדי לענות על השאלה, ננתח כמה גורמים שעשויים להשפיע על הביצועים לתוך 2014.

וול סטריט בחג המולד

וול סטריט בחג המולד

תלילות העקום בארה"ב

בעוד האג"ח לשנה בארה"ב נסחרת בתשואה עלובה של 0.11%, האג"ח לעשר שנים כבר נסחרת ב־3%. המשמעות: כדי שנעדיף להשקיע באג"ח הקצרה, יש להניח עליית תשואות של כ־34 נקודות בסיס. כלומר, מי שרואה את התשואות בארה"ב עולות בתקופה הקרובה מעל 3.34%, יעדיף כנראה להימנע מהשקעה במח"מ ארוך. עליית תשואות משמעותית תלויה בהערכת המשקיעים לקצב צמצום רכישות האג"ח על ידי הפד ומועד העלאת הריבית.

התשואות הנוכחיות מגלמות צמצום הדרגתי של 10 מיליארד דולר בכל פגישה, כך שההדפסות צפויות להסתיים באוקטובר 2014. אם הכלכלה האמריקאית תתרחב בקצב גבוה מהמצופה, כולל שיפור נוסף בשוק העבודה, ייתכן שנראה צמצום מהיר יותר של הרכישות, במיוחד אם האינפלציה תגיע לקצב של 2%. נציין שכרגע האינפלציה השנתית עומדת על 1.1% ולא נראים לחצים אינפלציוניים משמעותיים. בנוסף, ייתכן גם מצב שהכלכלה האמריקאית תצמח בקצב נמוך יותר מהערכות הפד, ואז צמצום הרכישות יתבצע בקצב נמוך יותר.

צילום: בלומברג

צילום: בלומברג

שיאים חדשים נשברים

במסיבת העיתונאים שכינס יו"ר הפד היוצא בן ברננקי לאחר החלטת הריבית האחרונה, הוא ציין כי המדיניות המרחיבה צפויה להימשך זמן רב ושהריבית עשויה להישאר אפסית גם כששיעור האבטלה יירד מתחת ל־6.5% (כרגע הוא 7%), זאת במיוחד כל עוד שיעור האינפלציה נמוך מהיעד של 2%. בתגובה, משקיעי המניות לקחו את המדדים, שוב, לשיאים חדשים, אך מנגד, משקיעי האג"ח נותרו אדישים.

הניתוק בין שוק האג"ח למניות החל כבר בחודש מאי 2012, אז החלו תשואות האג"ח הארוכות לעלות מרמה של 1.6% עד לכ־3%. למזלם של משקיעי האג"ח בארה"ב, שוקי המניות עלו באותה תקופה בכ־16%, והצליחו להמתיק את ההפסדים, למנוע פאניקה בשווקים ולאפשר נקודת פתיחה נוחה יותר בשוק האג"ח לקראת 2014.

להערכתנו, כל עוד אין אינפלציה, יכולה הריבית להישאר נמוכה לזמן ממושך, בדומה להערכות שוק המניות. לעומת זאת, עלייה בלחצי האינפלציה לרמה שנתית של 2% ומעלה תחייב מדיניות שונה שתכלול העלאת ריבית, ללא קשר לניסיונות לשדר למשקיעים שהריבית תישאר אפסית לתוך 2016.

בדומה לארה"ב, גם בישראל עקום התשואות כבר מגלם ריבית גבוהה יותר בעתיד. אם נסתכל על הפער שבין תשואת האג"ח הממשלתית השקלית 323 הנסחרת בתשואה לפדיון של 3.65% לבין מק"מ לשנה הנסחר בתשואה של 0.95%, נראה כי נקודת האיזון בהשקעה בין הטווח הקצר לארוך נמצאת ברמה גבוהה יותר מאשר בארה"ב.

כלומר, כדי שמשקיע יעדיף מק"מ על פני האג"ח הארוכה, התשואה צריכה לעלות בתקופה הקרובה בכ־37 נקודות בסיס ל־4.02%. בתרחיש כזה, אנו מעריכים שהחלק הבינוני של העקום ייפגע בצורה קשה יותר, שכן התשואה השוטפת במח"מ של כארבע שנים היא כ־2%, ועליית תשואות של כ־0.28% תספיק כדי שנעדיף להשקיע במק"מ.

שער החליפין והריבית

בשבוע שעבר חצה שער החליפין כלפי מטה את רמת ה־3.5 שקלים לדולר. אמנם בנק ישראל מסתכל על סל המטבעות, אך הלחץ הציבורי להתערבות משמעותית יותר גובר ככל שהדולר נחלש. באופן פרדוקסלי, המשך הידרדרותו של הדולר הוביל את המשקיעים למסקנה שהורדת ריבית נוספת אינה התרופה שתחלץ את היצואנים ממצוקתם, זאת בשל הטענה שמדיניות הריבית הנמוכה פשוט לא הוכיחה את עצמה ובמקביל מייצרת בועות נכסים.

כתוצאה מכך גברו הקולות להתערבות ישירה במסחר דרך הכרזה על שער מינימלי, ביטול הטבות מס לזרים או רעיונות יצירתיים נוספים. הלחץ העיקרי שנובע משינוי טעמי המשקיעים משפיע בעיקר על החלק הקצר של העקום ופחות על החלק הארוך שמגלם בלאו הכי ריבית עתידית גבוהה יותר. מכאן גם העדפתנו ליצירת עוגן בריבית משתנה כחלק מהמח"מ הסינתטי.

הקונצרניות וסיכון הריבית

מרווחי התשואה במדד תל בונד־60 התייצבו ברמות של כ־1.4% מהאג"ח הממשלתית המקבילה. נראה כי השיפור במאזני החברות, שרבות מהן השכילו לשפר את לוחות הסילוקין ולבצע פריסת החזרים נוחה יותר ובתשואות נמוכות יחסית, לצד שיפור באיכות ההנפקות בעקבות יישום המלצות ועדת חודק, תורם לשיפור איכות האג"ח בשוק.

אם נוסיף לכך את הריבית הנמוכה, הרי שלהערכתנו המרווחים אינם צפויים לעלות באופן משמעותי, והסיכון העיקרי של האג"ח החזקות ממדדי תל בונד הוא סיכון הריבית. במילים אחרות, החשש הוא יותר מעליית תשואות באפיק הממשלתי שתגרור עלייה דומה בתשואות של מדדי תל בונד. הסתכלות גלובלית על סיכון הריבית מוכיחה כי לפחות באופן חלקי סיכון זה כבר התממש.

השורה התחתונה: המשך הידרדרותו של הדולר הובילה את המשקיעים למסקנה שהורדת ריבית נוספת אינה התרופה שתחלץ את היצואנים ממצוקתם.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות