ראיון כלכליסט

אם נצליח להשיג תשואות דומות לאלו של 2013, זו תהיה הפתעה גדולה

רועי יקיר ושי יצחקי מייחסים את הביצועים הטובים של הפניקס ב־2013 לעצמם ולא לתנאי השוק הנוחים או להחלטות של קודמיהם. בראיון ראשון מאז המעבר של יקיר להפניקס הם אומרים שהתשואה העודפת הושגה בזכות בחירת ני"ע ותגובות מהירות. "ארבנו בסבלנות להזדמנות במניית NSI, וגם את מניית חלל קנינו בזול"

התדמית של ביטוחי המנהלים והפנסיה של הפניקס לא היתה מזהירה בשנים האחרונות. ב־2008 נרשמו תשואות חסר חריגות בהפניקס כתוצאה מחשיפה למכשירים מובנים שספגו מכה במשבר הפיננסי. מנהלי ההשקעות של חברת הביטוח התקשו לצמצם פערים מול המתחרים על רקע ה'בור' שנפער. כך נוצר מצב שבו מנהלי ההשקעות בהפניקס התחלפו בקצב מסחרר והתקשו לשמור על יציבות בארגון ולספק תשואות גבוהות לאורך זמן.

ראשון לעזוב, בפברואר 2009, היה איתן לוי, שהיה מנהל ההשקעות במשך 18 שנה. דרור נגל שהחליף אותו שרד פחות משנה, ועזב בינואר 2010. גדי גרינשטיין וירון צ'רנוביץ' הגיעו כדי למלא את החלל שנותר, אך גם הם לא שרדו לאורך זמן ועזבו בזה אחר זה בתחילת 2012. כחצי שנה לפני עזיבתו של גרינשטיין החליף שי יצחקי, שעד אז ניהל את כספי הנוסטרו של הפניקס, את צ'רנוביץ' כמנהל ההשקעות של כספי העמיתים. באפריל 2013 הצליח המנכ"ל אייל לפידות לנצל רגע של חולשה במתחרה כלל ביטוח, כאשר התרחש עימות בין איזי כהן, מנכ"ל כלל ביטוח, לרועי יקיר, מנהל ההשקעות הראשי של כלל ביטוח. לפידות הזדרז וגייס את יקיר לשורות הפניקס.

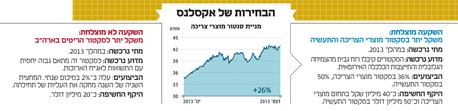

בשנה האחרונה השוק האיר פנים להפניקס, שהשיגה ב־2013 את התשואה הגבוהה ביותר מבין המתחרות בביטוחי המנהלים ובקרן הפנסיה. השאלה המרכזית שנותרה פתוחה היא האם תוצאה זו נגרמה בגלל תיקון חיובי בהשקעות שבחרו קודמיהם של יצחקי ויקיר, הצלחה מקרית של השניים או שינוי אמיתי שהם הביאו. בראיון ל"כלכליסט" מסבירים יצחקי ויקיר במה הם תולים את התשואה העודפת ומדוע, להערכתם, הם ימשיכו לבלוט גם בשנים הבאות.

"הצלחנו להשיג תשואה עודפת משמעותית גם בתיק מניות ישראל וגם בתיק מניות בחו"ל", אומר יצחקי. "בארץ היכינו את מדד ת"א־100 בערך ב־6% ובחו"ל הצלחנו לבחור נכון חשיפות לשווקים השונים, כך שאת 2013 התחלנו עם משקל עודף לשוק האמריקאי, ואחר כך, כשזיהינו הזדמנות בשוקי אירופה, הסטנו לשם חלק מהמשקל".

כיצד היכיתם את מדד ת"א־100?

יצחקי: "זה קרה בעיקר דרך אחזקה במניות מדד ת"א־75 ובמניות יתר שבהן לקחנו פוזיציות. מניית דלתא, למשל. קניתי מניות ב־40 מיליון שקל ושווי המניה הכפיל את עצמו — זה משפיע משמעותית על התיק. באלביט מערכות (מניית ת"א־25 דווקא — ר"ב) לקחנו פוזיציה יפה כשהמניה היתה דווקא בתקופת השפל שלה".

במה שונה הליך הבחירה הסלקטיבית אצלכם לעומת המתחרים?

יצחקי: "הרחבנו מאוד את צוות המחקר השנה. אנחנו משקיעים על בסיס תהליך בחינה מלמטה למעלה (בחירה פרטנית של מניות — ר"ב)".

באקסלנס, החברה־הבת של הפניקס, פועלים בדיוק הפוך — שם קודם כל עושים אלוקציה (חלוקה) לפי שיעור חשיפות למדדים ורק אז יורדים לרזולציית הנייר הבודד. אין תיאום?

יצחקי: "מבחינתי, אקסלנס הוא עוד גוף".

יקיר: "מדובר בחברות ציבוריות שצריכות להתנהל כגופים נפרדים. יש פה עניין של גישות שונות".

יצחקי: "בניתוח של השנתיים־שלוש האחרונות שלנו ושל המתחרים, רואים שהרוב המכריע של המנהלים היכה את מדדי השוק באופן משמעותי. אם היו עושים בדיקה אמפירית היו רואים שהמוסדיים עבדו לא רע, ודווקא בזמן כזה הביקורת עליהם נמצאת בשיאה".

ממה נובעת הביקורת, לדעתכם?

יקיר: "יש פה אוירה ציבורית שלא מפרגנת לפעמים ונובעת מחוסר ידיעה והיכרות עם הנתונים. זו ביקורת שתלושה מהמציאות באופן מוחלט".

ושי יצחקי") רועי יקיר (מימין) ושי יצחקי צילום: אוראל כהן

רועי יקיר (מימין) ושי יצחקי צילום: אוראל כהן

ניצלנו את הפאניקה בחלל

יש היום חשש שסביבת הריבית האפסית תקשה מאוד להמשיך לייצר תשואות מבלי לקחת סיכונים גדולים מצד גופי הפנסיה.

יצחקי: "את רוב התשואה העודפת שהשגנו על ביצועי השוק קיבלנו דווקא בחודשים שהשוק ירד. ידענו לפזר השקעות ולא לקחת סיכונים גדולים".

יקיר: "זו הסיבה המרכזית המרכזית שגייסו אותי, כדי שהתשואות הטובות לא יהיו עניין של מקרה. זה לא מקרי שהתוצאות טובות. הגעתי וראיתי צוות מקצועי מעולה אבל כזה שהיה חסר הובלה לדרך ברורה קדימה. בשנה האחרונה הגדלנו גם השקעות בכוח אדם שגדל ב־20% השנה. אנחנו עובדים גם יותר על נושא התהליכים, עבודה מסודרת".

אז אתם לא מעריכים שההצלחה השנה היא מקרית?

יקיר: "ההיסטוריה היא היסטוריה. העתיד אופטימי. היתרונות של הפניקס הם שכגוף קטן יחסית למתחרים, יש ערך עצום למחקר שלנו וליכולת להשיג תשואה עודפת על ידי בחירה פרטנית של מניות. זה מאפשר לנו להשקיע בנכסים שגופי ענק לא מסתכלים עליהם בכלל. יש להפניקס גם יתרון: אנחנו מהירים וממוקדים בהליך הבדיקה של ניירות הערך ויכולים להגיב מהר לאירועי השוק".

כשאי.די.בי מכרו בלחץ מניות כור ושחקני נוסטרו כמו דוד אדרי קנו בכמויות, הספקתם לקנות במחיר האטרקטיבי?

יצחקי: "ברור שלקחנו שם סחורה, לא כמו אדרי שלקח מינוף של 90%, אבל ברור שלקחנו".

יקיר: "דוגמה נוספת למניה שהכרנו מעולה וידענו לחכות לה היא מניית NSI (שהחזיקה חברת חבס — ר"ב)".

יצחקי: "בחבס (שהגיעה להסדר חוב — ר"ב) לא החזקנו בכלל, אבל עקבנו אחרי NSI שנים. הרצל חבס היה מביא אותה לסיבובים בארץ, אז נחשפנו אליה. מניתוחים ושיחות שלנו עם גורמים חיצוניים הבנו שתהיה הזרקת הון חיצונית לתוך NSI. ארבנו לרגע שהגיע בדמות הנפקה שדיללה את המניה למחיר של 4 יורו כשקודם היה המחיר 5.3 יורו. המניה הזו נסחרת בהולנד, והיו לנו כמה שעות להגיב והצלחנו להשתתף בהנפקה כי באנו מוכנים עם מחקר. הסבלנות השתלמה.

"גם את מניית חלל תקשורתקנינו כשהגיעה למחיר היעד שסימנו לעצמנו. ניצלנו את הסיפור שהיה עם תקלות בלוויין עמוס 5, ניצלנו את הפאניקה ותפסנו פוזיציה יפה במחיר שנמוך בעשרות אחוזים מתחת למחיר הנוכחי. גם את הפאניקה סביב האג"ח של חלל ניצלנו. יש יתרונות לרמת המוכנות ולהיכרות שלנו עם המניה. אותו דבר עם האג"ח של קרדן שקנינו כשהציבור פדה אותן דרך קרנות הנאמנות. תפסנו גם פוזיציה באג"ח של בזן כשהיתה פאניקה. בדקנו מה ההפסד הכי גדול שנוכל לספוג אם יהיה הסדר ומה פוטנציאל הרווח אם תהיה הזרמת הון, והגענו למסקנה שביחס הסיכון־סיכוי מדובר בהשקעה כדאית".

ומה לגבי הגדלת רמת הסיכון בסביבת ריבית אפסית?

יקיר: "גם בשנים קודמות אמרו שהריביות נמוכות ושזה מסוכן. ברור שככל שהתשואה יורדת, האמירה הזו יותר נכונה. גם ברור שהסיכוי שימשיכו להיות רווחי הון באג"ח מאוד נמוכה. התשואה תגיע מפיזור השקעות לאפיקי השקעה אלטרנטיביים כמו נדל"ן, עסקאות חוב פרטיות, עסקאות מניות פרטיות וקרנות השקעה. להפניקס יש רכיב גבוה של אג"ח ממשלתיות שמאפשר הסטה מהירה של השקעות לנכסים עם תוחלת תשואה טובה. נמשיך גם להגדיל את החשיפה לחו"ל".

יצחקי: "היציאה לחו"ל כמובן לא תפתור את בעיית הריבית הנמוכה שקיימת בכל העולם. יחסית, השוק אינו הזדמנותי, ולכן צריך לפזר יותר השקעות ולחכות להזדמנויות שיבואו אליך כשיהיה תיקון. אני מעריך שההבדלים בין השווקים יגדלו, ולכן חשובים הבחירה וניצול ההזדמנויות".

יקיר: "הסתברותית, יש סיכוי גבוה שאפיק המניות ייצר תשואה עודפת השנה, אבל אין כרגע הזדמנות גדולה וצריך להמתין לשעת כושר".

יצחקי: "זו תהיה הפתעה גדולה אם נצליח להשיג תשואות דומות לאלו של השנה".

לא צריך לצפות בועות

ומה לגבי השוק הקונצרני? אנחנו בשוק בועתי?

יצחקי: "הקטנו השנה את החשיפה לאג"ח קונצרניות לא בגלל החלטה שיש בועה אלא כי ראינו יותר סיבות למכור מלקנות. מנהל השקעות לטווח ארוך לא צריך לצפות בועות אלא לנהל כסף בלי לשנות דרמטית את הסיכון. בארץ שוק האג"ח הקונצרניות, למעט מצבים של משברים היסטריים, תמיד מוגדר כבועה. אבל למרות כל הבאזז השלילי נגד הבחירות של המוסדיים באג"ח, השוק הזה סיפק לנו תשואה טובה לאורך השנים".

יש טענה שאת התשואה העודפת שלכם ב־2013 השגתם בזכות התיקון באג"ח אי.די.בי שהפניקס קנתה בהנפקה לפני זמנכם ותחילה הפסידה על הנייר, וכעת פיצתה על ההפסד.

יצחקי: "קיבלתי את האחזקה באג"ח של אי.די.בי פתוח כמצב נתון. קיבלתי החלטה להישאר בפוזיציה שנראתה בשעתו פחות מובנת מאליה. אפילו הגדלנו פוזיציות וכך תיקנו את כל הירידות. לגבי התרומה לתשואה — זה השפיע אולי ב־0.3%–0.4%, וזה מתקזז עם מה שהפסדנו בכך שלא השקענו בקבוצת דלק ובאג"ח דלק בגלל שהם חלק מקבוצת השליטה".

יהיו השנה עוד הסדרי חוב גדולים, להערכתכם?

יקיר: "הסדרי חוב ותספורות הפכו למילים שגורות. אין מי שמשקיע בשוקי האשראי ולא יחווה נפילות. לוקחים סיכון תמורת פרמיה, והציפייה היא שבפיזור נכון נקבל תשואה גבוהה מאג"ח חסר סיכון. המציאות מלמדת שלמרות הביקורת המוסדיים בחרו נכון. ברור שיש גם הפקת לקחים".

יצחקי: "אני חייב לתת דוגמה. בבוקר שהאג"ח של בזןנפלו בגלל הפאניקה קיבלנו טלפונים מכל העולם, מאנשים שלא הכרתי, ששאלו אותי כמה כסף יש לי שם ומה אני עושה. סתם מתוך סקרנות בדקתי כמה אני מפסיד על האג"ח ביחס לתיק כולו וראיתי שזה ברמות הפיפסים, בשברי אחוזים. ההשפעה על סך התיק בכל מקרה כזה היא נמוכה ממה שחושבים".

הזיגזג של הפניקס

הפניקס זיגזגה בשנה החולפת בהתייחסותה לשכר הבכירים. מצד אחד, היא התנגדה לתנאי התגמול שהוצעו ליו"ר כור, ליאור חנס, אבל מנגד דווקא תמכה בתגמול שהוצע ליו"ר כלל, דני נוה, חרף ביקורת ציבורית. בהקשר זה יש לציין כי שכרו של מנכ"ל הפניקס עצמו, אייל לפידות, עומד היום בלב שיח ציבורי ביקורתי בעת שהפניקס עצמה מבקשת את אישור בעלי מניות המיעוט שלה להעניק תנאי שכר מפנקים ללפידות בהיקף של מיליוני שקלים בשנה. האם גוף מוסדי צריך לשקול שיקולים ערכיים מעבר לתשואה?

יקיר: "צריך לשמור על איזון בין מעורבות מוסדיים שמנהלים כסף לבין הזכות של הדירקטוריון לנהל. לפעמים חוצים את הגבול וחושבים שהמוסדיים צריכים לנהל. ביחס לשכר בגבולות הסביר נסמוך על שיקול הדעת של הדירקטוריון".

יצחקי: "עודד שריג, המפקח לשעבר על הביטוח, אמר באיזה כנס שבסופו של דבר, הוא מצפה מהגופים המוסדיים לדאוג לפנסיה. ברור שיש מגרעות בעולם הכלכלי, אנחנו לא יכולים לשנות את כולם".

יקיר: "עם זאת, ברור ששוקלים שיקולים מעבר לשיקול הכלכלי הטהור, אבל משתדלים להיות ענייניים ולא מנהלים רשימות שחורות. אנחנו לא מקבלים החלטות כדי להעניש. אנחנו מסמני דרך, והצבעות נגד שכר באות לאותת לחברה שהיא צריכה לפעול נמרצות לצמצום שכר".

יצחקי: צריך לשים לב גם שברוב ההצבעות שבהן יש גם מוסדיים ישראליים וגם משקיעים זרים, הזרים יותר מתירנים. אפשר לראות את זה בשכר של מנכ"ל מלאנוקס, למשל".

הרגולטור יפגע בעמיתים

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

דורית סלינגר, המפקחת החדשה על הביטוח, מתכננת להגביל את היכולת שלכם להשקיע בקרנות נאמנות וקרנות השקעה, שגובות דמי ניהול שמגולגלים אל הלקוח, כדי להגביל כפל דמי ניהול. מה עמדתכם?

יקיר: "מדובר בנושא מטריד. הפיקוח מוטרד אולי בצדק מהשתוללות של דמי ניהול כפולים, אבל המגבלה ששמו בטיוטה (0.15% בשנה כתוספת לדמי ניהול השוטפים לכל היותר — ר"ב) עלולה להשפיע על החלוקה של התיקים. אין לרגולציה הזו אח ורע בעולם. לפעמים הרגולטור מסתכל בזווית צרה מדי. אני חושש שאם זה ייכנס לפועל — ומקווה שזה לא יקרה — זה יפגע בעמיתים. הציפייה שאנו כמוסדיים נפתח מיומנות השקעה מספקת במקומות שונים בעולם, היא לא ריאלית".

אחרי שנים בכלל ביטוח שבהן צברת שם ומעמד, עזבת שם בטריקת דלת אחרי שאיזי כהן שמונה למנכ"ל חיפש מישהו שימונה מעליך.

יקיר: "היתה תקופה נהדרת בכלל קרוב ל־15 שנה. התחלף מנכ"ל, והדבר היחיד שאני יכול לומר היא שלא ראינו עין בעין. תפיסות הניהול שלנו היו שונות ועל רקע זה בחרתי לעזוב. אני מאוד שמח שהצטרפתי להפניקס שהיתה חסרה באגף ההשקעות הנהגה וניהול. ברור שהיה החשש ממקום חדש אבל גם ראיתי אתגר וקיבלתי את כל התנאים להצליח".

נעלבת מאיזי כהן?

יקיר: "לא. מדובר בתפיסות עולם שונות. בסופו של דבר אני זה שבחר לעזוב".