השורה התחתונה

הכי סולידי הכי מושך: המחקות מציגות גיוסי שיא

הקרנות המחקות הן אולי מוצר השקעה פסיבי, אבל סכום הנכסים המנוהלים בהן עלה ב־350% בשלוש השנים האחרונות

הקרנות המחקות הן מוצר השקעה פסיבי, שמטרתו להשיג חשיפה למדדים מרכזיים בישראל ובעולם ולעקוב אחר התנהגותם.

קרנות אלה הן עוף מוזר בענף קרנות הנאמנות. בניגוד לקרנות האקטיביות, המנסות להשיג תשואה עודפת על מדד הייחוס שלהן, הקרנות המחקות אינן מתיימרות להכות את המדדים שאחריהם הן עוקבות.

מתחייבים להתאמץ

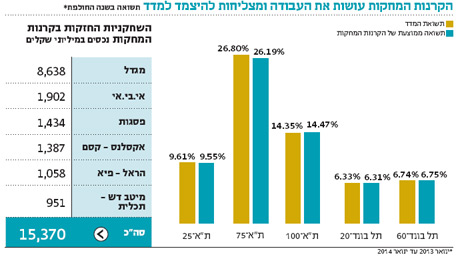

סך הנכסים המנוהלים בקרנות המחקות רשם עלייה של 350% מסוף 2010 ועד סוף 2013. בסיכום 2013 צמח אפיק זה בכמעט 50%, מ־10 מיליארד שקל לכ־14.7 מיליארד שקל. את הצמיחה הובילו הקרנות המחקות על מדדי התל בונד, שגייסו כ־2.8 מיליארד שקל. לשם השוואה, נכון לסוף 2013 ענף תעודות הסל חולש על 111.5 מיליארד שקל, כמות הגדולה פי 7.5 מנכסי הקרנות המחקות.

מתחילת השנה גייסו הקרנות המחקות יותר מ־0.5 מיליארד שקל והן מנהלות כיום כ־15.4 מיליארד שקל.

ההבדל בין תעודות הסל לבין הקרנות המחקות נעוץ בהתחייבות תעודות הסל לספק למשקיע את תשואת המדד שאחריו עוקבת התעודה, בעוד מנהלי הקרנות המחקות מחויבים לעשות את מרב המאמצים כדי להשיג את תשואת המדד.

זה אינו הבדל סמנטי בלבד. רווחים הנוצרים במהלך פעילות תעודות הסל, כמו מהשאלת ניירות ערך, שייכים למנהלי התעודה. זאת בעוד בקרנות המחקות הרווחים נכנסים לקרן, כלומר למשקיע, אך אין מחויבות כלפיו להשיג את המדד.

העדפה לאפיק האג"חי

נכון לסוף ינואר 2014 כולל ענף הקרנות המחקות 127 קרנות נאמנות. עשר קרנות חדשות הונפקו במהלך שלושת החודשים האחרונים. הקרנות נחלקות בין שישה מנהלי קרנות מרכזיים. מבחינת סך הנכסים המנוהלים בענף עולה כי הקרנות המנוהלות במגדל מחזיקות בנתח שוק של כ־56%, הגבוה ביותר מבין מנהלי הקרנות.

במרבית הקרנות המחקות דמי הניהול אפסיים. בקרנות שכן גובות דמי ניהול ניתן למצוא בעיקר כאלה המחקות את מדדי האג"ח הממשלתיות השקליות והצמודות, אך גם בהן מדובר בדמי ניהול נמוכים ביחס לדמי הניהול שגובות הקרנות האקטיביות. ואולם, בניגוד לקרנות האקטיביות, קנייה ומכירה של קרנות מחקות כרוכה בתשלום עמלה לבנק.

בחינת הסכומים המנוהלים באפיקים השונים מציגה גידול באפיק האג"חי, המנהל כיום כ־87% מכספי הקרנות המחקות. בסוף הרבעון השלישי של 2013 נוהלו כ־84% מנכסי הקרנות המחקות באפיק זה. הקרנות המחקות את מדדי התל בונד חולשות על היקף הנכסים הגדול ביותר מבין כל הקרנות המחקות - סך של 4.2 מיליארד שקל, כ־27% מסך נכסי כל הקרנות המחקות. מבדיקה של תשואות הקרנות מ־2013 ועד סוף ינואר עולה כי הקרנות המחקות עונות על דרישות המשקיעים. ממוצע התשואות שהשיגו הקרנות המחקות קרוב מאוד ברוב המקרים למדד שאותו הן מבקשות לחקות. לעתים ניתן לראות פיגור קל, ולעתים יתרון זעיר.

מתחילת השנה גייסו הקרנות המחקות יותר מ־0.5 מיליארד שקל והן מנהלות כיוםכ־15.4 מיליארד שקל צילום: שאטרסטוק

מתחילת השנה גייסו הקרנות המחקות יותר מ־0.5 מיליארד שקל והן מנהלות כיוםכ־15.4 מיליארד שקל צילום: שאטרסטוק

ענף בצמיחה

ענף הקרנות המחקות ממשיך לגדול בשיעורים ניכרים, והשימוש בו כמכשיר המשולב בתיקי השקעות הולך וגדל. בעולם של תשואות נמוכות בשוק איגרות החוב, יש להעניק תשומת לב לבחינת העלויות בטרם ביצוע השקעה. הקרנות המחקות נותנות מענה למשקיעים אשר לאחר שקלול עלויות הקנייה והמכירה של הקרנות המחקות - ובהנחה שאלה נמוכות דיין - מעוניינים להיצמד למדד הייחוס ולשלם דמי ניהול אפסיים.

לאלה המבקשים התחייבות להשגת המדד מתאימות תעודות הסל, ולאלה שרוצים לנסות ולהכות את המדד פתוחה הדרך לרכישת קרנות נאמנות אקטיביות נבחרות.

השורה התחתונה:

הקרנות המחקות נותנות מענה למשקיעים אשר מעוניינים להיצמד למדד הייחוס ולשלם דמי ניהול נמוכים.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. מור מרגלית הוא מנהל השקעות במיטב דש