בדיקת כלכליסט

להיות הכי זול עולה ביוקר: רמי לוי בירידה

חברות המזון מתקוטטות על ארנקו של הצרכן, והרווח של רשת שיווק השקמה נפגע. האם "רובין הוד" של עולם הקמעונאות יצליח גם במגרש של הגדולים?

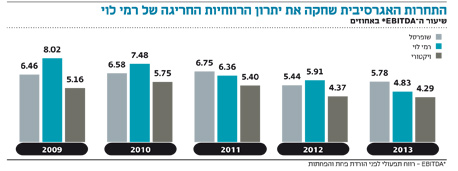

חמש שנים של תחרות אגרסיבית שחקו את יתרון הרווחיות החריגה של רשת רמי לוי שיווק השקמה. כך עולה מבדיקת "כלכליסט" של נתוני ה־EBITDA (רווח תפעולי לפני הורדת פחת והפחתות) של רשתות המזון הנסחרות בתל אביב. הבדיקה התבצעה בין החברות שופרסל, ויקטוריו רמי לוי. טיב טעם נותרה מחוץ לבדיקה משום שעסקיה כוללים גם יבוא וייצור מזון.

הדו"חות של 2013 חשפו נתון מפתיע יותר, כששופרסל הציגה EBITDA גבוה יותר מלוי. שיעור ה־EBITDA של שופרסל עמד על 5.8% לעומת 4.8% אצל לוי. אך צריך להתייחס לנתון בעירבון מוגבל: ראשית, ב־2013 לוי הפסיק לאחד בתוצאות את חברת הפירות והירקות שלו, ביכורי השקמה, מה שהקטין את הרווח התפעולי באופן מלאכותי. במקביל, שופרסל בעלת נדל"ן של חלק מהסניפים שלה, ונהנית מהוצאות פחת גדולות משמעותית לעומת לוי, מה שמגדיל את ה־EBITDA שלה.

כדי לנטרל את הפחת מהנדל"ן צריך להוסיף ל־EBITDA של לוי כ־2%, וכדי לנטרל את השפעת השינוי החשבונאי של 2013, יש להוסיף 0.7% ל־EBITDA. בתוספת הנטרולים, לוי רווחי יותר משופרסל.

כשבוחנים את הרשת של לוי לאורך השנים, מתגלה מגמה ברורה הנובעת מהבחירות האסטרטגיות שלו בניהול הרשת — שחיקה של שיעור ה־EBITDA מהמכירות. ב־2009 עמד שיעור זה על 8%, ומאז ירד בעקביות עד שהגיע ל־4.8% בשנת 2013. זאת אף שהרשת הציגה צמיחה אדירה במכירות של 138% במהלך התקופה, והיה סביר להניח שיתרונות הגודל של רמי לוי, שתפחה באותן שנים מרשת קטנה לבינונית, יבואו לידי ביטוי גם ברווחיות.

הסוד של רמי לוי היה רמי לוי

כדי להבין מה קרה לרשת של רמי לוי לאורך השנים, צריך לחזור אחורה ל־2009. באותה שנה לוי החזיק ב־14 חנויות, עם פריסה גדולה בירושלים. זו היתה השנה הראשונה שבה הציג מכירות של יותר ממיליארד שקל (1.4 מיליארד שקל), צמיחה מטורפת וחריגה בענף המזון של 42.7% לעומת המכירות של 2008.

הצמיחה המטאורית הזו, שנבעה מארבע חנויות שנפתחו במהלך 2009 וצמיחה של כ־10% במכירות חנויות זהות לעומת 2008, הכתירה את לוי לקוסם של שוק קמעונאות המזון. אבל כשהצמיחה הגיעה עם שיעור EBITDA של 8% לעומת 6.5% בשופרסל הענקית, היא הפכה את לוי מקוסם לממציא של מודל עסקי חדש ועל פניו לא הגיוני: גם למכור בזול וגם להרוויח בגדול.

הסוד של רמי לוי היה בעצם רמי לוי. מנהל ששולט ביד רמה, עם מטה מצומצם ומשפחתי, ושם של רובין הוד צרכני. לוי הוא בתפקיד מנכ"ל, סמנכ"ל פיתוח עסקי, יו"ר ופרזנטור שחוסך לחברה הוצאות עתק בפרסומות שהיא כמעט לא עושה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מבנה ההוצאות הדל אפשר ללוי להמשיך לנצח את הגדולים במשחק שלהם, גם בחמש השנים שלאחר 2009. בשנת 2013 לוי הגיע ל־28 סניפים, מחזור מכירות של 3.2 מיליארד שקל, צמיחה שנתית ממוצעת של 28%, כשבאותה תקופה הוסיף למטה 11 משרות בלבד. ב־2009 המטה מנה 68 עובדים, כאשר ב־2013 הוא מנה 79 עובדים.

קורבן של עוף בשקל

רמי לוי מודל 2013 לא הגדיל הוצאות ולא שינה את אופן הפעילות, ובכל זאת הרווחיות החריגה ב־EBITDA נשחקה כמעט לחלוטין. הסיבה טמונה בשורת הרווחיות הגולמית — אחד המדדים המעניינים ברשת מזון — מכיוון שהיא מייצגת את הפער בין המחיר שבו הרשת קונה את הסחורה למחיר המכירה ללקוח. ב־2009 הרווחיות הגולמית של לוי עמדה על 23%, ובשנת 2013 היא נשחקה ל־20.9%.

שופרסל הציגה ב־2009 רווחיות גולמית של 26%, כאשר ב־2013 הנתון ירד ל־25.7%. בשנים שעברו מ־2009 הוחרפה התחרות בין קמעונאי המזון, שגם סבלו מהמחאה החברתית. שטחי המסחר גדלו בשיעור גבוה יותר מצמיחת האוכלוסייה, רשתות חדשות קמו, רשתות כמו יינות ביתן וכמעט חינם התמזגו, והשוק הפך לצפוף ותחרותי יותר. בבאר שבע, אשדוד, מישור אדומים ועפולה התחרות היתה אגרסיבית, והקמעונאים מכרו ירקות תמורת עשרות אגורות לק"ג, ובמשחק הזה רמי לוי בחר להיות הכי זול מכולם — בכל מחיר.

את הסיפור של להיות הכי זול מספרת שורת הרווחיות הגולמית, אך היא לא חושפת את המחיר של לוי שהיה הקרבת היתרון התחרותי הגדול שלו מ־2009, שיעור ה־EBITDA החריג.

העלאת מחיר - גזר דין מוות

דו"חות 2013 מגלים כי לוי שחק את יתרון רווחיות ה־EBITDA עוד לפני שהכריע בדילמות המרכזיות שיקבעו את עתיד הרשת. כבר שנים שהאנליסטים תוהים מתי המטה יגדל, והנחת העבודה היא שלא ניתן לנהל חברה עם מכירות של יותר מ־3 מיליארד שקל בצוות מצומצם, ובשלב כלשהו לוי יצטרך להקים מטה יקר.

מדובר בדילמה קשה: האם המעבר לרשת גדולה יכול להתרחש ללא מטה גדול? אם לוי יצליח לשמר את המטה הקטן ב־50 סניפים (זו כרגע התוכנית), ייתכן שיצליח לשקם את ה־EBITDA מבלי להעלות מחירים. אבל אם לא, הוא יצטרך להכריע האם לשחוק עוד את ה־EBITDA, או להעלות מחירים. האופציה הזו נראית כמו גזר דין מוות עבור לוי, שבנה לעצמו מוניטין בתור הרשת הכי זולה. האם יוכל להוריד הילוך על המבצעים, ולשמור על מיצובו בעיני הלקוח? ספק אם יעמיד את השאלה הזאת למבחן.

נקודה נוספת היא תמחור. לוי נסחר לפי מכפיל Ev/Ebitda 14.5, כפול משופרסל (7.5) וגבוה מויקטורי (10). אם השוק מתמחר את הדילמות שלו בניהול, המשקיעים מאמינים שלוי יצלח את האתגרים ויציג קצב צמיחה גבוה ורווחיות דומה למתחרים.

רמי לוי צילם: אוראל כהן

רמי לוי צילם: אוראל כהן