אי.די.בי תלויה בכלל ביטוח ובאופציה על מכתשים אגן

ביטול המכירה של חברת הביטוח ומימוש האופציה עשויים לתרום לשורת הרווח ולפתיחת ברז הדיבידנדים לכיסים של אלשטיין ובן־משה

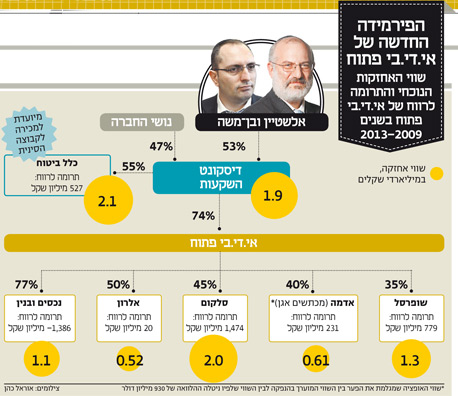

קבוצת אי.די.בי יוצאת לדרך חדשה אחרי השלמת הסדר החוב, והשאלה היחידה שנותרה פתוחה היא מה הם מנועי הצמיחה העתידיים של הקבוצה. הסערות שמתחוללות בחברה־הבת כלל ביטוח מדגישות את חשיבותה בכל תסריט עתידי לשווי של אי.די.בי. הסדר החוב של אי.די.בי אחזקות כלל שני מתווים עיקריים שתלויים במכירת השליטה (32%) בכלל ביטוח לקבוצת הרוכשים הסינית.

אם העסקה תושלם, בעלי השליטה החדשים, מוטי בן־משה ואדוארדו אלשטיין, ישלמו 800 מיליון שקל למחזיקי איגרות החוב של אי.די.בי אחזקות ויזרימו 150 מיליון שקל לאי.די.בי פתוח, כך שלמחזיקי האג"ח יישארו 26% ממניות אי.די.בי פתוח. אם העסקה תתפוצץ, מחזיקי האג"ח יקבלו 300 מיליון שקל ו־46.7% ממניות אי.די.בי פתוח, והסכום שיוזרם לחברה יגדל ל־650 מיליון שקל.

קבוצות אינטרסים שונות

המבנה המורכב יוצר קבוצות אינטרסים שונות. בעלי האג"ח מעוניינים במכירת השליטה לסינים, ואילו אלשטיין, שמכירת כלל ביטוח נכפתה עליו בידי הדירקטוריון תחת שליטתו של נוחי דנקנר, מעוניין להמשיך להחזיק בחברת הביטוח ולמכור את השליטה בה במחיר גבוה מזה שמשקפת לה עסקת המכירה במתווה הנוכחי: 1.47 מיליארד שקל עבור 32% ממניותיה לפי שווי חברה של 4.6 מיליארד שקל ואופציה לרכישת 23% מניות נוספות תמורת מיליארד שקל.

אם עסקת המכירה תושלם, היא תשקף לאחזקת אי.די.בי בכלל ביטוח שווי של 2.47 מיליארד שקל; אם העסקה תיכשל, שווי האחזקה של אי.די.בי בכלל ביטוח יהיה 2.19 מיליארד שקל.כלל ביטוח סיימה את 2013 ברווח נקי של 555 מיליון שקל. אם בסופו של דבר החברה לא תימכר היא צפויה להיות זרוע מהותית באי.די.בי פתוח מבחינת יכולתה להזרים דיבידנדים לחברה־האם.

בשרשרת הנכסים של אי.די.בי פתוח ישנן חברות נוספות שמרוכזות תחת החברה־הבת דסק"ש, ובהן סלקום, שופרסלו נכסים ובניין. נוסף על כך, לדסק"ש אפשרות לרכישה חוזרת של 40% ממניות אדמה (מכתשים אגן לשעבר). שווי אחזקותיה של דסק"ש בשלוש החברות הראשונות היה 4.5 מיליארד שקל, אולם קשה להתעלם מהאיומים הקשים על שתיים מהחברות בפורטפוליו.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

הראשונה, סלקום, חוותה קשיים בשנתיים האחרונות על רקע השינוי האינטנסיבי בשוק התקשורת הישראלי, שנכנס לתחרות אגרסיבית בעקבות התמורות הרגולטוריות וכניסתן של מתחרות חדשות — הוט מובייל וגולן טלקום. סלקום סיכמה את 2013 בירידה של 17% בהכנסות ל־4.9 מיליארד שקל לעומת התקופה המקבילה ובירידה של 24% ב־EBITDA ל־1.34 מיליארד שקל. בעתיד ייתכן שהיא תחוש הקלה בתחרות, משום שהמתחרות יחלשו עד דצמבר 2016 על נתח שוק של 7% מבחינת מספר המנויים, דבר שיאפשר להן לקבל בחזרה את 350 מיליון השקלים שהפקידה כל אחת.

גם שופרסל סובלת בתקופה האחרונה מתנועת מספריים של שתי בעיות קרדינליות: האחת, היא התחרות מצד רשתות מזון מוזלות כגון ויקטורי ורמי לוי מחד, והשנייה היא המתרחש בענף המזון בעקבות לחץ של הצרכן הישראלי לקנות במחירים מופחתים — נתון שעדיין לא מתבטא בדו"חות 2013, אך מרחף מעל הרשת כצל כבד. את 2013 סיימה שופרסל בעלייה של 3% במכירות ל־11.9 מיליארד שקל לעומת 2012. ה־EBITDA הסתכם ב־688 מיליון שקל לעומת 629 מיליון שקל ב־2012.

נכסים ובניין נהנית מהפריחה בשוק הנדל"ן הישראלי, אך גם את העתיד שלה קשה לנחש שכן שוק זה מצוי בתקופה האחרונה בקיפאון על רקע תוכניות שונות של משרד האוצר להורדת מחירי הדיור. הכנסותיה של נכסים ובנין ב־2013 היו 1.3 מיליארד שקל, לעומת 1.2 מיליארד שקל ב־2012. הרווח הנקי, לעומת זאת, ירד מ־192 מיליון שקל ל־183 מיליון שקל ב־2013.

מימוש האופציה על אדמה

הנכס המשמעותי של אי.די.בי הוא אופציה בשווי מוערך של 670 מיליון שקל נכון לסוף 2013 על מניות אדמה (לשעבר מכתשים אגן). השליטה בחברת הכימיקלים נמכרה ב־2011 לכימצ'יינה הסינית תמורת כ־1.5 מיליארד דולר לפי שווי של 2.4 מיליארד דולר ונמחקה מהמסחר בבורסה בתל אביב, אבל היא צפויה להיות מונפקת מחדש במהלך השנה בבורסת ניו יורק או הונג קונג.

דסק"ש, שמחזיקה ב־40% מאדמה, נטלה מכימצ'יינה הלוואה של 960 מיליון דולר לשבע שנים, שהובטחה במניות דסק"ש במכתשים אגן. עם ההנפקה המחודשת מקווים באי.די.בי כי שווייה של אדמה יהיה גבוה מאוד מהשווי בעת המחיקה, וכך דסק"ש תוכל למכור את מניות אדמה, להשיב את ההלוואה ואף לרשום רווח מהעסקה.

אדוארדו אלשטיין ומוטי בן משה צילום: רותם מלנקי

אדוארדו אלשטיין ומוטי בן משה צילום: רותם מלנקי