מקל הקסמים שמשפר את הדו"חות הכספיים

חברות ציבוריות רבות צפויות להציג בדו"חות הרבעון הראשון ירידה בהוצאות המימון הודות למדד המחירים השלילי. בין הנהנות: שופרסל עם ירידה של 13 מיליון שקל וגב־ים עם 17 מיליון שקל

חודש אחרי המועד האחרון לפרסום הדו"חות הכספיים לשנת 2013, החלו החברות הציבוריות לפרסם את תוצאותיהן הכספיות לרבעון הראשון של 2014. אף שחלק מהחברות הציגו שחיקה ברווח ואחרות שיפור בתוצאות, יש מכנה משותף רחב המאפיין את הדו"חות ברבעון הראשון.

רוב החברות הציגו ירידה משמעותית בהוצאות המימון שלהן, בעיקר הודות למדד המחירים השלילי שפורסם ברבעון הראשון של 2014. אם כך, הדו"חות הכספיים לרבעון הראשון של 2014 המתפרסמים עלולים להטעות. הרווח הנקי שמציגות החברות הציבוריות מעוות ומוטה כלפי מעלה הודות לאותן הוצאות המימון הנמוכות המאפיינות את החברות.

בלי לנקוף אצבע

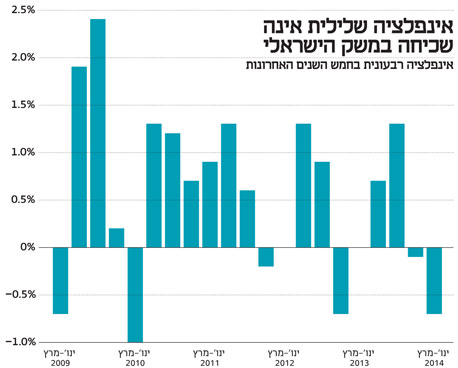

בשלושת החודשים הראשונים של השנה ירד מדד המחירים לצרכן ב־0.5%. אולם לנוכח העובדה שהאינפלציה בחודש מרץ מתפרסמת רק כעבור כשבועיים, ב־15 באפריל, לא ניתן לעשות בנתון שימוש לצורך הדו"חות הכספיים לתקופה שמסתיימת ב־31 במרץ. לפיכך, הנתונים הרלבנטיים לדו"חות הכספיים הם אלו שפורסמו לחודשים דצמבר 2013 עד פברואר 2014, ואלו הצביעו על ירידה חדה יותר באינפלציה שהסתכמה ב־0.7%. זאת לעומת הרבעון הראשון של 2013 שבו האינפלציה נותרה ללא שינוי.

המדד השלילי שנרשם ברבעון הראשון של 2014 אינו תקדימי. מצב דומה נרשם גם ברבעון האחרון של 2012, אולם לא מדובר בתופעה שכיחה. למשקיעים שיצפו לרבעונים נוספים בהמשך השנה של אינפלציה שלילית צפויה אכזבה. כפי שהמדד הנמוך ברבעון הראשון היטיב עם החברות הציבוריות, כך מדד גבוה ברבעונים הבאים יפגע בהן. במקרה הטוב עלייה בעלויות המימון תכווץ את הרווח, ובמקרה הגרוע חברות ממונפות יתקשו לשרת את החוב שלהן למחזיקי האג"ח ולבנקים.

לירידה במדד המחיר לצרכן השפעה ישירה על החברות הציבוריות בבורסה, והיא באה לידי ביטוי ביתר שאת ככל שהחוב הפיננסי הצמוד למדד של אותן חברות גבוה יותר. כך, לדוגמה, הוצאות המימון נטו של שופרסלברבעון הראשון של 2014 ירדו ל־18 מיליון שקל לעומת הוצאות מימון נטו של 31 מיליון שקל ברבעון המקביל אשתקד. ההפחתה בהוצאות המימון המתיקה את הגלולה המרה של שופרסל, אך לא מנעה את הירידה ברווח הנקי.

הגדילה לעשות אפריקה ישראל מגוריםשעברה ברבעון הראשון של השנה להכנסות מימון נטו של 1.5 מיליון שקל לעומת הוצאות מימון נטו של 1.6 מיליון שקל שנרשמו אשתקד. המעבר מהוצאות מימון להכנסות מימון באפריקה מגורים חיפה מעט על הירידה ברווח הגולמי של החברה שהסתכם ברבעון הראשון השנה ב־25 מיליון שקל לעומת 35.3 מיליון שקל אשתקד. ההרעה בתוצאות של אפריקה מגורים ברבעון הראשון נובעת בעיקר מהעלייה בעלויות הבנייה של דירות למגורים שהביאו לשחיקה ברווחיות הגולמית במגזר זה ל־23% לעומת 29% ברבעון הראשון של 2013.

חברות הנדל"ן המניב

מגמה דומה, אם כי מובהקת יותר, ניתן לראות בדו"חות הכספיים של החברה־האחות מקבוצת אי.די.בי, גב־ים. הוצאות המימון נטו של גב־ים ברבעון הראשון התכווצו ל־10 מיליון שקל לעומת 27 מיליון שקל שנה קודם לכן. אולם בגב־ים, כמו ביתר חברות הנדל"ן ובייחוד באלו המחזיקות בנכסים מניבים, למדד יש גם השפעות שליליות. הסכמי השכירות של חברות הנדל"ן המניב לרוב צמודות למדד המחירים הצרכן, כך שאינפלציה שלילית גוררת לשחיקה בהכנסות החברות.

נוסף לכך, השווי ההוגן שבו מוצגים נכסים חברות הנדל"ן נגזר, בין היתר, מאותם דמי שכירות הצמודים למדד, כך שירידה במדד המחירים לצרכן מעכבת עליית ערך הנכסים במקרה הטוב ובמקרה הרע עלולה להביא לירידת ערך הנכסים כתוצאה מהירידה הצפויה בזרם התקבולים מדמי שכירות.

לא רק המדד לבדו

הירידה במדד המחירים לצרכן ברבעון הראשון של 2014 היוותה גורם מרכזי בירידה בהוצאות המימון. אולם ישנו גורם נוסף שתורם למגמת השחיקה בהוצאות הריבית של החברות הציבוריות. ריבית בנק ישראל ברבעון הראשון של השנה, שעמדה בממוצע על 0.9%, היתה נמוכה בכ־1% מכפי שהיתה ברבעון המקביל אשתקד. הודות לכך, גם חברות שנטלו אשראי שקלי בריבית משתנה על בסיס ריבית בפריים נהנו מהקלה בעומס עלויות המימון.

המשמעות לציבור

לאינפלציה השלילית נודעת השפעה גם על הציבור. מצד אחד, התשואות על ההשקעות, החסכונות וההון הצמוד למדד נמוכות יותר. מצד שני, יכולת הקנייה של הצרכנים משתפרת, כפועל יוצא מהירידה במחיר סל המוצרים המייצג כפי שבא לידי ביטוי במדד השלילי. השפעה חיובית נוספת ניכרת בקרב נוטלי המשכנתאות שהודות לאינפלציה השלילית וירידת הריבית נהנו מתקופת חסד של ירידה בהחזרים החודשיים לבנקים. אולם מוטב לציבור שלא יצפה להמשך התופעה, כי זאת עתידה לשנות את פניה כבר בעתיד הקרוב.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

שיעור האינפלציה החזוי ל־12 החודשים הקרובים עומד על 1.5%. התחזית מבוססת על שילוב בין ממוצע הערכות חזאי האינפלציה לבין פער התשואות בין אג"ח ממשלתיות שקליות לאג"ח ממשלתיות צמודות מדד. בשנה האחרונה עלה מדד המחירים לצרכן ב־1.3%.

כל עוד הנתונים יצביעו על שיעור אינפלציה שנע בטווח היעד שהגדירה הממשלה, 1%–3%, ההסתברות להעלאת ריבית תיוותר נמוכה. בתרחיש שהאינפלציה הצפויה ל־12 חודשים קדימה תתקרב לרף התחתון של 1%, סביר יותר שבנק ישראל ינקוט שוב במדיניות מוניטרית מרחיבה ויוריד שוב את הריבית לשפל היסטורי של 0.5%.

בכל הקשור לזרם הדו"חות הכספיים הצפויים להתפרסם במהלך חודש מאי, המגמה המובהקת של ירידה בהוצאות המימון צפויה להימשך ולהיטיב עם החברות המממנות את פעילותן באמצעות אשראי צמוד מדד, ובייחוד אלו הממונפות יותר.

אבי יעקובוביץ' מנכ"ל גב ים צילום: עמית שעל

אבי יעקובוביץ' מנכ"ל גב ים צילום: עמית שעל