השראה עולמית

שנה של גיוסים בבתי ההשקעות: המהפכנית, המזנקת והכוכבת

מנהלי בתי ההשקעות מחככים ידיים בהנאה נוכח תוצאות 2014 המוצלחות. דמי הניהול הממוצעים אמנם ירדו, אבל הזרימה הבלתי פוסקת של כסף פיצתה על כך. בקרנות הנאמנות ממשיכים לחגוג, בגמל כבר השלימו עם הדעיכה המתמשכת ורק בתעודות הסל מודאגים מכניסת שחקנים חדשים לשוק ב־2015

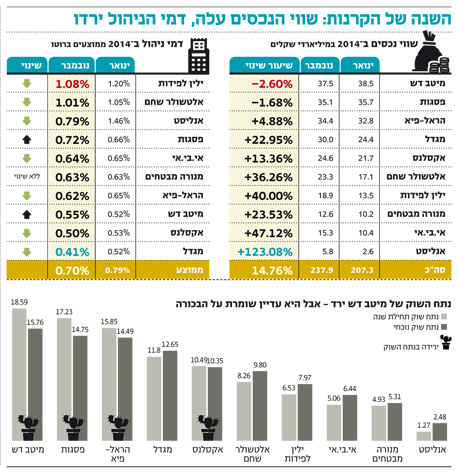

תעשיית קרנות הנאמנות חגגה ב־2014 עם גיוסי עתק של 35 מיליארד שקל. אלה נותבו בעיקר לקרנות בדמי ניהול גבוהים יותר — אג"ח כללי, קונצרניות ומנייתיות. אלא שמבדיקת "כלכליסט" עולה כי דמי הניהול הממוצעים בתעשייה נשחקו השנה מ־0.79% ל־0.7%. הסיבה: בתיווך היועצים בבנקים, רוב הגיוסים נותבו לקרנות שגבו דמי ניהול נמוכים, והפדיונות היו בקרנות בדמי ניהול גבוהים יותר.

- הציבור נרגע? ירידה של 85% בקצב הפדיונות בשבוע החולף

- גופי הפנסיה וקרנות הנאמנות חשופים ב-12 מיליארד שקל למניות הגז

- הציבור בורח מהשוק: שיא בפדיונות קרנות הנאמנות מאז אוגוסט 2011

אף על פי כן, עשר חברות קרנות הנאמנות מציגות קצב הכנסות שנתי נטו (בניכוי עמלות הפצה לבנקים) של 986 מיליון שקל — עלייה של 10% לעומת הנתון מתחילת השנה. בהיקף הנכסים שלהן חלה עלייה של 15% ל־238 מיליארד שקל, ומכאן שזו אינה מתורגמת אחד לאחד לעלייה בהכנסות, בשל השחיקה בדמי הניהול.

המהפכנית: חברת הקרנות של אנליסט מציגה מהפך מתעתע — הכפלת היקף הנכסים המנוהלים ל־5.9 מיליארד שקל. מדוע מתעתע? כיוון שבמקביל ממוצע דמי הניהול של אנליסט נחתך מ־1.46% ל־0.79%, במהלך שמקורו בשינוי תפיסתי בבית ההשקעות שמנהל איציק שנידובסקי. חברת הקרנות, שבעבר עסקה בקרנות מסורתיות בלבד, החלה לשווק השנה קרנות סולידיות בדמי ניהול נמוכים במיוחד. הקרן הכספית שהשיקה אנליסט בתחילת השנה בדמי ניהול הפסדיים של 0.1% גייסה לבדה 2.5 מיליארד שקל. קשה לזהות כעת את הדנ"א ההיסטורי של אנליסט, שבעבר נתח שוק, תחרות על דמי ניהול ושיווק קרנות סולידיות כלל לא היו בלקסיקון שלה.

צילום: עמית שעל

צילום: עמית שעל המפתיעה: אי.בי.אי היא ללא ספק המזנקת של 2014. נכון לסוף השנה, קצב ההכנסות נטו שלה הוא 64.7 מיליון שקל, זינוק של 43% לעומת קצב ההכנסות נטו בתחילת השנה. ממוצע דמי הניהול ברוטו נותר כמעט ללא שינוי 0.65%. חברת הקרנות של אי.בי.אי, שבניהול אורי בן דב, התמודדה ב־2011 ו־2012 עם פדיונות עתק על רקע ביצועים חלשים, בעיקר בקטגוריה הקונצרנית. 2013 סומנה כשנת התייצבות, וב־2014 הביצועים הטובים החזירו את אי.בי.אי לרשימת המגייסות. החברה הצליחה בקרנות בדמי ניהול גבוהים יחסית. מנגד, שתי קרנות מק"מ גדולות שלה בדמי ניהול נמוכים פודות באופן עקבי.

הכוכבת: אלטשולר שחם ממשיכה לככב, עם עלייה של 36% בהיקף הנכסים המנוהלים מתחילת השנה ל־23 מיליארד שקל. זו הובילה לשיפור בנתח השוק של חברת הקרנות ל־9.8% לעומת 8.26% מתחילת שנה, על חשבון גופים גדולים כמו פסגות ומיטב דש. עם זאת, גם באלטשולר נשחקו דמי הניהול הממוצעים, מ־1.05% ל־1.01%, אם כי אלה עדיין מהגבוהים בתעשייה (אחרי ילין עם 1.08%). גם ילין וגם אלטשולר משווקות את עצמן כמותג איכותי ששווה לשלם עליו, עם תמהיל הכולל פחות קרנות סולידיות, הגובות דמי ניהול נמוכים יותר.

הממותגת: ילין לפידות ממשיכה להציג גיוסים מרשימים ב־2014, עם היקף נכסים שזינק ב־40% ל־19 מיליארד שקל. זאת לצד שחיקה גבוהה בדמי הניהול — מ־1.2% בתחילת השנה ל־1.08% בסופה. הקרנות שלה הציגו ביצועים בינוניים, ורק אחת נכללה בקרנות מובילות בתשואה. מצד אחד, ילין מצליחה לשמור על מומנטום מרשים של גיוסים על בסיס מוניטין מעולה וביצועים טובים לאורך זמן. מצד שני, היא נדרשת להוריד את דמי הניהול שהיסטורית גבוהים לממוצע בענף.

הגדולות מאבדות גובה: חברות הקרנות הגדולות בתעשייה, מיטב דש ופסגות, לא צמחו ב־2014. היקף הנכסים של פסגות נותר כמעט ללא שינוי, 35 מיליארד שקל, לצד עלייה בדמי הניהול מ־0.66% ל־0.72%. במיטב דש רשמו אובדן נכסים, מ־38.5 מיליארד שקל ל־37.5 מיליארד שקל. שני הגופים איבדו נתח שוק, ומיטב דש בולטת עם ירידה מ־18.6% בתחילת שנה ל־15.7%. כחברה גדולה, פסגות מתקשה לשמור על נתח שוק ובטח ובטח לרשום צמיחה. כשמלאי הנכסים גבוה, סביר יותר שכסף יזלוג החוצה מאשר ייכנס פנימה. למיטב דש יש אסטרטגיה של צמיחה בקרנות המסורתיות. לאחר שבתחילת שנה כמחצית מנכסיה שכבה בקרנות כספיות סולידיות בדמי ניהול נמוכים, היום 60% מנכסיה מצויים באלה המסורתיות.

הכוכבות האלמוניות: ב־2014 צצו, יש מאין, חברות קרנות עלומות שם עד לפני שנה, כמו אלומות, אניגמה ואילים. במהלך השנה הקרנות הללו גייסו מיליארדים ויותר מהכפילו את היקף הנכסים שלהן, לנוכח ביצועים טובים. גורמים בענף טוענים כי מנהלים קטנים יכולים להרשות לעצמם להסתכן, בהיעדר מלאי נכסים שעלול לרדת לטמיון אם יטעו. בחודשים האחרונים, כששוק האג"ח תיקן בחדות כלפי מטה, התברר גודל הסיכונים האלה.

מפח הנפש של מגדל: לכאורה רשמה מגדל קפיצה מרשימה בהיקף הנכסים, שהובילה לזינוק בנתח השוק מ־11.8% בתחילת שנה ל־12.65% בסיומה. אלא שנתח השוק מטעה: קצב ההכנסות נטו דווקא ירד ב־9% ל־76 מיליון שקל, וממוצע דמי הניהול נשחק מ־0.52% ל־0.41%. הסיבה: הגיוסים של מגדל התמקדו בקרנות הנאמנות המחקות, המתחרות בתעודות הסל שמשווקת תעשיית הקרנות כולה בדמי ניהול אפס. מגדל קיוותה כי בשלב מסוים תתרגם את הגיוסים הנאים להכנסות תוך העלאת דמי ניהול, אך האפשרות סונדלה בידי אקסלנס, שהתחייבה לדמי ניהול אפס בקרנות המחקות לפחות עד 2015.

תעודות סל: תעודות חו"ל היקרות סידרו שנה חלומית

כל תעודות הסל צמחו ב־2014, בשנה הבאה תנחת בישראל התחרות האמיתית

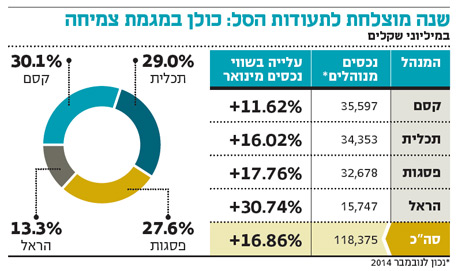

היתה זו אחת השנים המוצלחות לענף תעודות הסל. היקף הנכסים בתעשייה זינק ב־17% לשיא של 118 מיליארד שקל. מניתוח מפת הגיוסים במוצר הפסיבי, המתיימר להכות לאורך זמן את ביצועי מנהלי ההשקעות שתובעים דמי ניהול גבוהים, עולות הכוכבות הבולטות: תעודות העוקבות אחר מניות בחו"ל.

מתחילת השנה היקף הנכסים בתעודות אלה עלה ב־44% ל־36.5 מיליארד שקל. זו הפכה לקטגוריה הגדולה בתעשייה, תוך שהיא עוקפת את הגיוסים בתעודות המתמקדות במניות בישראל, שגייסו 1.7% בלבד ומנהלות 28.3 מיליארד שקל.

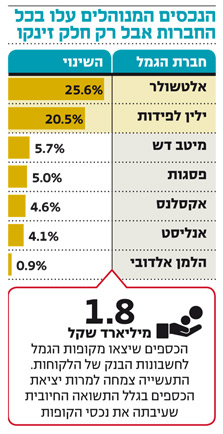

בעוד דמי הניהול על התעודות הישראליות נושקים לאפס, החברות מרוויחות יפה על תעודות חו"ל, ובמיוחד על אלה מנוטרלות המטבע (השקליות) שהיו פופלריות מאוד עד לרבעון הרביעי של 2014. באותה נקודה חלה תפנית בשער הדולר, והמשקיעים החלו לרכוש תעודות דולריות, זולות יותר. זינוק חסר תקדים של 242% נרשם בגיוסים לתעודות העוקבות אחר מדדי אג"ח בחו"ל, ואלה מנהלות היום כמעט מיליארד שקל.

בשוק תעודות הסל בישראל ארבע מתחרות בלבד. הגדולות, קסם ותכלית, איבדו מנתח השוק שלהן השנה, בעוד פסגות והראל הציגו עלייה. הראל רשמה את העלייה הגדולה ביותר, מ־12% בתחילת שנה ל־13.3% בסופה.

הגיוסים בתעודות היקרות ניכרים בממוצע דמי הניהול של פסגות, שעלו מתחילת השנה מ־0.24% ל־0.32%. חברת תעודות הסל של פסגות רשמה גיוסים גבוהים בתעודות חו"ל, אך גם פירות המיזוג עם חברת תעודות הסל של מיטב ודמי הניהול הנמוכים יחסית שהיו ערב המיזוג השפיעו על תמונת המצב הנוכחית.

ביתר החברות דמי הניהול נשחקו כתוצאה מתחרות, מדרישות רגולציה ומדרישות השוק דרך מערך הייעוץ בבנקים, המחייבות הגדלת השקיפות ומקשות על יצירת רווחים עקיפים. בקסם, שבניהול אבנר חדד, דמי הניהול נשחקו קלות ב־0.42% ל־0.4%, ואילו בתכלית נרשמה ירידה חדה יותר, מ־0.39% ל־0.31%. גם בחברה הקטנה ביותר, הראל סל, דמי הניהול התכווצו מ־0.34% ל־0.28%.

השנה הקרבה מסמנת לחברות תעודות הסל שורה של אתגרים לא פשוטים. ראשית, באחרונה הקימו הבנקים, בשיתוף עם חברות דוגמת חברת מידרוג, מערכות דירוג להשוואת הביצועים של תעודות הסל. לראשונה גורם עוקב אחר הרווחים העקיפים שחברות תעודות סל מייצרות מציטוטים (הצעה למכור נייר ערך במחיר נקוב) שלא סביב השווי ההוגן של התעודה. אותו גורם אף משקף ללקוח את דמי הניהול האפקטיביים שהוא משלם מעבר לדמי הניהול המוצגים לו, דוגמת דיבידנד שמשאירה לעצמה חברת תעודות הסל, הפרשי ריביות שהיא לא מחלקת וכו'.

שנית, במהלך 2015 אמור להתממש אחד האיומים הדרמטיים ביותר לחברות תעודות הסל: כניסת תחרות מחוץ לישראל. קרנות זרות צפויות להגיע לארץ ולשווק את מוצריהן דרך מערך הייעוץ הבנקאי לכלל הציבור, שעד כה רכש כמעט אך ורק תעודות סל של גופים ישראליים. חברות כמו ואנגארד או בלאקרוק, המחזיקה בענקית תעודות הסל העולמית iShares, צפויות לנסות לפתות את הקהל הישראלי במוצרי המדדים המתחרים שלהן לתעודות הסל המקומיות. לאחר שיציעו דמי ניהול תחרותיים, החברות המקומיות ייאלצו ליישר קו.

לבסוף, שורה של מהלכי חקיקה אמורה לשים את חברות תעודות הסל תחת פיקוח קרוב של רשות ני"ע. יוסדר לראשונה שוק של קרנות סל, המוצר הרווח במדינות המערביות כמוצר מדדי, לעומת תעודות הסל המשווקות בישראל, הנדירות במערב. ההסדרה אמורה להפוך את תעודות הסל לשקופות יותר, לחייב אותן להציג דמי ניהול אפקטיביים ללקוח וכך להראות את כל מקורות הרווח שלהן ולהקשות עליהן לייצר רווחים עקיפים על גבו. ההסדרה אף בוחנת אפשרות לחייב את תעודות הסל לשלם עמלות הפצה לבנקים, במקום שהלקוח ישלם עמלות קנייה ומכירה על תעודות סל.

ל"כלכליסט" נודע כי רשות ני"ע מתכוונת להקים מסד נתונים לתעודות סל בדומה לזה הקיים בקרנות הנאמנות. למזלן של השחקניות המקומיות, בירוקרטיה כבדה במסדרונות הכנסת מעכבת את המהלך, וספק אם ייצא לפועל ב־2015.

עיקר הגיוסים השנה היו בתעודות העוקבות אחר מדדים בחו"ל. לפיכך, תפנית בשווקים אלה עלולה לגרור פדיונות חריפים. האתגר המרכזי של חברות תעודות הסל השנה יהיה המצאת מדדים חדשים, לאחר שהצליחו לייצר תעודות על רוב מדדי השוק הגנריים. אלה שיקדימו ליצור מדדים על סקטורים ייחודים שיובילו או תעודות מתוחכמות שהפכו ללהיט בחו"ל, כמו תעודות סמארט בטא (המבוססות על טרנדים כמו מומנטום ומניות ערך) — יצליחו לבלוט.

קופות הגמל: בלי כסף חדש

התשואות החיוביות שהושגו חיפו על דימום בנכסים

תעשיית קופות הגמל (לא כולל השתלמות) אמורה לדעוך לאטה עם יציאת פורשים לפנסיה ומשיכת הכספים. מצטרפים חדשים אמורים להעדיף את המתחרה, קרן הפנסיה. אף על פי כן, קופות הגמל מסכמות שנה עם עלייה של 5.5% בהיקף הנכסים המנוהלים (נכון לסוף נובמבר) ל־191 מיליארד שקל. מנתוני משרד האוצר עולה כי מתחילת השנה 1.8 מיליארד שקל יצאו מהקופות לחשבונות הבנק של הלקוחות. אז כיצד עלה שיעור הנכסים המנוהלים? ההסבר טמון בתשואה החיובית, שעיבתה את נכסי הקופות.

קרנות ההשתלמות, ענף צומח, רשם מתחילת השנה כניסת כספים חדשים נטו של 6.5 מיליארד שקל, והיקף הנכסים בתעשיית קרנות ההשתלמות צמח ב־11% ל־158 מיליארד שקל.

מבדיקת "כלכליסט" עולה כי חברת הגמל (כולל השתלמות) הצומחת ביותר ב־2014 היא אלטשולר שחם, שהוסיפה 26% להיקף נכסיה ל־32 מיליארד שקל. זאת בזכות גיוסים של מאות מיליוני שקלים בחודש. החברה הצטיינה בתשואות עד סוף המחצית הראשונה, אך בחודשים האחרונים ביצועיה מדשדשים, בין היתר בגלל חשיפה לרובל הרוסי ולשוק האירופי, שהציג ביצועי חסר למול האמריקאי.

הגוף הצומח ביותר אחרי אלטשולר הוא חברת הגמל של ילין לפידות, עם עלייה של 20.45% בהיקף הנכסים ל־16 מיליארד שקל. הגיוסים נחלשו במחצית השנייה על רקע תשואות חלשות שהציגה. הגוף עם הצמיחה המועטה הוא הלמן־אלדובי, עם עלייה של 1% בלבד בהיקף הנכסים ל־11 מיליארד שקל, שבעצם משמעותה פדיונות אם מביאים בחשבון שהיקף הנכסים היה אמור לעלות בזכות תשואת השוק.

גם חברת הגמל המצטיינת של 2014, אקסלנס, לא מצליחה לתרגם תוצאות לגיוסים משמעותיים עם עלייה של 4.5% בלבד בהיקף הנכסים ל־20.7 מיליארד שקל.