מהומת תעודות הסל והנפקת הזכויות באי.די.בי

ביום ראשון ביצעה בורסת ת"א עדכון רטרואקטיבי בהשפעת מניית אי.די.בי פתוח על מדד ת"א־100. העדכון נעשה בגלל ההפרש שבין הערך התיאורטי של חבילת הזכויות שהוצעו בהנפקת הזכויות והערך שבו הן נסחרו, והסב לציבור המחזיק בתעודות הסל הפחתה של 4.7 מיליון שקל מערך אחזקתו

סביר להניח שמעטים שמו לב להתאמה שבורסת תל אביב ביצעה במדדי ת"א לאחר נעילת המסחר ביום ראשון. הבורסה הפחיתה 0.19 נקודות ממדד ת"א־100 ו־0.52 נקודות ממדד ת"א־75. ההתאמות מהוות שבריר אחוז משני המדדים, 0.015% ממדד ת"א־100 ו־0.064% ממדד ת"א־75. התאמה זו מנעה הפסד של 4.7 מיליון שקל ממנהלי תעודות הסל. מנגד היא הפחיתה את אותו הערך מאחזקות הציבור בתעודות הסל.

- סופית: חלקו של מוטי בן-משה באי.די.בי דולל ל-15%

- הזוגיות של אלשטיין ובן־משה מתפרקת שנה לאחר ההסדר

- אלשטיין רכש זכויות בשוק - ויוכל להזרים 390 מיליון שקל לאי.די.בי

סף הממ"מ נשבר

תעודות סל הן אמצעי השקעה המתחייב להעביר למשקיע את ביצועי מדד מסוים (בניכוי עמלה). כשיש סטייה בין ביצועי מנהל תעודות הסל ובין המדד, מנהל התעודה סופג את ההפרש (מרוויח אם הפער חיובי ומפסיד אם הפער שלילי). מרבית הזמן ניהול תעודות הסל פשוט ולא דורש התאמות של מנהלי התעודות. אחד התרחישים הבעייתיים מתבצע בעת הנפקת זכויות. העיוות הנוכחי במדד ת"א־100 נוצר בגלל הנפקת הזכויות של אי.די.בי פתוח.

נציג את הבעיה באמצעות דוגמה. נניח חברה עם מניה במחיר 100 שקל, כעת היא מנפיקה זכויות המאפשרות לכל מחזיק מניה לרכוש מניה נוספת תמורת 80 שקל. הזכות מהווה הטבה. לכן, ממחיר המניה מופחת, מיד לאחר מתן המניות, ומחיר המניה מותאם ל־90 שקל (וכל מחזיק מניה מחזיק במניה בשווי 90 שקל ועוד זכות ששוייה 10 שקלים). נבחן כעת השפעה של עלייה של 10% במחיר המניה באמצע הליך הזכויות. כעת מחיר המניה עולה ל־99 שקל וערך הזכות עולה ל־19 שקל. ערך המניה וערך הזכות הם 118 שקל. כלומר, עלייה של 10% במחיר המניה העלה ב־18% את ערך החבילה של המניה והזכות.

אם אין התאמה של המשקולת של המניה במדד בעת מתן הזכויות, תעודות הסל חייבות למכור חלק ניכר מהמניות כדי להתאים את החשיפה שלהן למניה למשקולת של המניה במדד. אם הזכויות ממומשות, כמות המניות של החברה גדלה ותעודות הסל נאלצות לרכוש מחדש מניות כדי להתאים שוב את החשיפה שלהן. כלומר, ללא התערבות של הבורסה תעודות הסל מחויבות למכור מניות ולרכוש את אותן מניות בתוך פחות מחודש לאחר מכן בכל הנפקת זכויות. הכלל של הממ"מ (מספר מניות במדד) המיוחד בהליך זכויות נועד למנוע עיוות זה.

הבורסה קבעה סף שבו היא מיישמת ממ"מ מיוחד בעת הנפקת זכויות. אם שיעור ההטבה בזכויות גבוה מ־5%, מבוצע ממ"מ מיוחד שמתאים את כמות המניות שלפיה מחושב המדד כאילו כל הזכויות ממומשות. במצב זה תעודות הסל לא צריכות להתערב במסחר. מטרת הסף של 5% לוודא שעומק ההטבה מהותי, כלומר שכמעט בוודאות תהיה כדאיות במימוש הזכויות, ושנית שהיקף ההנפקה גדול, כדי למנוע התערבות של הבורסה בכל שינוי קטן.

אם ההטבה נמוכה מ־5%, אך גבוהה מאפס, תעודות סל מוכרות המניות ביום חלוקת הזכויות. אם ההטבה מעל ל־5%, הן נמנעות מכך. עד עתה כלל זה פעל בצורה מצוינת. ואז הגיעה הנפקת הזכויות של אי.די.בי.

מתחת לציפיות

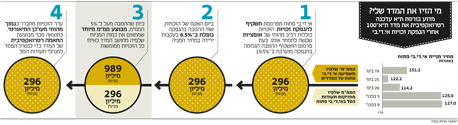

בתשקיף הנפקת הזכויות ב־19 בינואר כללה ההנפקה הטבה של 19.5%, כשכל ההטבה נבעה מסדרות האופציות שצורפו להנפקה. בעקבות קריסת מחיר המניה בשבוע שאחרי פרסום תשקיף הזכויות, שיעור ההטבה פחת ל־6.7% — עדיין מעבר לסף שמוביל לעדכון ממ"מ מיוחד. שיעור ההטבה היה גבוה משום שהיקף ההנפקה היה עצום, ותכנן להכפיל את כמות המניות ביותר מפי שלושה. אבל למעשה ההטבה ליחידת מניה היתה קטנה, והיקפה היה תלוי בערך האופציות שניתנו בהנפקה, שאותו קשה מאוד לחשב. לכן, במקרה מאוד מיוחד זה קשה היה לדעת אם יש כדאיות במימוש הזכויות. בעקבות עדכון הממ"מ המיוחד כמות המניות שלפיה חושבה המשקולת של המניה במדדים עלתה מ־296 מיליון מניות ל־989 מיליון מניות. כלומר, המשקולת של המניה במדדים הוכפלה ביותר מפי שלושה. תעודות הסל באותו מועד לא נדרשו להתאמות כיוון שהחזיקו בכמות המניות המקורית, ובזכויות.

לאחר מתן הזכויות ועד ליום ראשון מחיר מניית אי.די.בי פתוח זינק ב־11%. כתוצאה מכך השפיעה המניה על מדדי ת"א־100 ות"א־75 לפי הממ"מ המיוחד שנקבע — 989 מיליון מניות. אבל בפועל תעודות הסל החזיקו במניות לפי ממ"מ של 296 מיליון מניות ובחבילת הזכויות. בניגוד לתיאוריה, ערך חבילת הזכויות לא עלה בעקבות העלייה במחיר המניה כיוון שהחישוב ההתחלתי של ערכן התבסס על תמחור אופציות תיאורטי. מחיר הזכויות במהלך המסחר בהן היה נמוך מהותית מערכן התיאורטי, וכדאיות המרתן ניצבת בספק רב בגלל הקושי לתמחר את האופציות. כתוצאה מכך נוצר למנהלי תעודות הסל הפסד תיאורטי של 4.7 מיליון שקל.

ניתן להעריך שביום המסחר בזכויות, מנהלי תעודות הסל באו בדרישה לבורסה לבטל רטרואקטיבית את הממ"מ שנקבע לאי.די.בי. בפועל, ביום המסחר בזכויות, כשעה לפני סיום המסחר, הבורסה הודיעה על ההתאמה הרטרואקטיבית שהיא תבצע למדדי ת"א־100 ות"א־75. הודעה זו אפשרה למנהלי תעודות הסל למכור את הזכויות בבורסה, ומנעה מהן את ההפסד שנוצר בגלל המשקולת הגדולה מדי של אי.די.בי פתוח בתקופת הזכויות ובגלל ירידת הערך של הזכויות מתחת לערכן התיאורטי. מי שהפסידו מההתאמה הם מחזיקי תעודות הסל על מדדי ת"א־100 ות"א־75. ההפסד עבור כל משקיע הוא שברי אחוזים שספק אם היה מי שהרגיש בו. מנגד, ההתאמה מנעה ממנהלי תעודות הסל חשיפה בעייתית לסיכון גדול הן בתרחיש שבו היו מממשים את הזכויות ובתרחיש שבו היו מוכרים אותן.

צילום: בלומברג

צילום: בלומברג

מי בצד הציבור

דרמה זו מעלה שאלה בנוגע לסימטריה בין מנהלי תעודות הסל ובין ציבור מחזיקי התעודות. ספק אם עיוות שבו היה נוצר רווח למנהלי התעודות, על חשבון הציבור, היה זוכה לטיפול זהה משום שלא היה מי שיפנה בלחץ אל הבורסה כדי לתקן את העיוות. מנגד, במקרה זה ברור לנו הצורך של מנהלי התעודות לפתרון שיגביל את החשיפה שלהם במקרים מיוחדים של הנפקות זכויות שבהן רכיב האופציות גבוה מאוד. וכך בפעם הראשונה, עד כמה שאנחנו זוכרים, ביצעו מדדי המניות בת"א צעד זעיר לאחור, שלא נבע משינוי במחירי המניות במדד, אלא משינוי רטרואקטיבי בפרמטרים המחשבים את המדד.

אורי טל טנא הוא כלכלן בחברת הייטק