ניתוח כלכליסט

בזק רוכשת ביוקר את yes אף שהיא יכולה לשלם הרבה פחות

על האלטרנטיבות שבזק לא ממהרת לפרט לבעלי המניות - לקראת כינוס אסיפת בעלי המניות שתידרש לאישור עסקת בעלי העניין בין בזק ליורוקום

בעוד 12 יום, ב־23 במרץ, מחזיקי המניות של בזק יתבקשו לאשר או לדחות את עסקת בעלי העניין בין בזק ליורוקום שלפיה בזק תרכוש מיורוקום את חלקה בחברת הטלוויזיה בלוויין yes תמורת 680 מיליון שקל ועוד תמורה של 370 מיליון שקל התלויה בניצול נכס המס שינבע מהרכישה ובסינרגיה הצפויה בין בזק ו־yes.

- דו"חות מצוינים ל-yes: גייסה 31 אלף לקוחות בשנה

- המוסדיים צריכים להגיד לא לעסקת yes במחיר הנוכחי

- דירקטור לשעבר בבזק דורש בביהמ"ש לדחות ההצבעה על עסקת בזק-yes

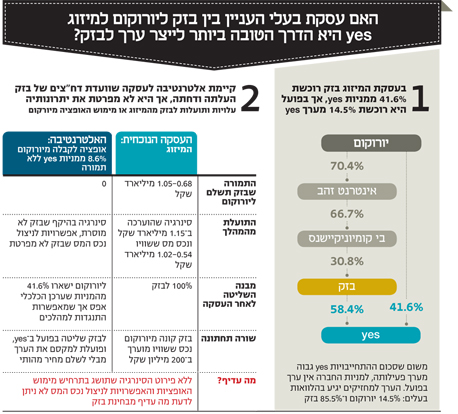

1. השליטה ב־yes

השליטה של בזק ב yes נובעת קודם כל מהלוואות הבעלים שבזק נתנה ל־yes. ההלוואות שנתנו בין יולי 2002 לאפריל 2003 נושאות ריבית של 5.5% (צמוד מדד), ואלו שנתנו לאחר מכן נושאות ריבית של 11% (צמוד מדד). הלוואות אלו קודמות בהיררכיה של החזר החוב יחסית להלוואות הבעלים שנתנו מוקדם יותר (בהיקף 2.38 מיליארד שקל). בזק מחזיקה ב־88% מתוך הלוואות הבעלים החדשות שהיקפן כ־2 מיליארד שקל (ריבית של 11%) וב־75% מההלוואות שהיקפן חצי מיליארד שקל (ריבית של 5.5%). יורוקום מחזיקה ביתר הלוואות הבעלים שאינן נחותות. כלומר, יורוקום מחזיקה רק ב־14.5% מהלוואות הבעלים שאינן נחותות, ועם הזמן שיעור אחזקתה מצטמצם.

משום שסך ההתחייבויות של yes, הכולל את הלוואות הבעלים הנחותות ואת הלוואות הבעלים החדשות, עומד על 6.9 מיליארד שקל, והוא גבוה מהותית מערך הפעילות של החברה, למניות החברה אין ערך בפועל. לכן אף שבזק תרכוש 41.6% ממניות yes, היא רוכשת למעשה 14.5% בלבד מהערך של yes (בפועל, לבזק אופציה לקבלת 8.6% ממניות yes מיורוקום ללא תמורה, ולכן היא תרכוש רק את יתרת המניות). ב־2009 יורוקום הפכה לבעלת שליטה בבזק, וכעת היא מנסה לחלץ עבור עצמה נתח מהותי מהערך של yes.

שתי הערכות שווי שונות (של מריל לינץ' ופרופ' אמיר ברנע) נתנו שווי של 3–3.5 מיליארד שקל לפעילות הנוכחית של yes. שתי הערכות השווי נקבו גם בערך של 200 מיליון שקל לשווי הפעילות הנוכחי עבור יורוקום. שני מעריכי השווי נדרשו לשאלה מה הערך של נכס המס הצפוי לבזק מהיכולת לנצל את ההפסדים הצבורים של yes שהיקפם 5.4 מיליארד שקל ומה השווי שינבע לבזק מהסינרגיה בין בזק ו־yes לאחר המיזוג.

מתוך ההפסדים הצבורים של yes, כ־3 מיליארד שקל נובעים מהפסדים תפעוליים ומתשלום ריבית לצדדים שלישיים ו־2.4 מיליארד שקל נובעים מריבית לבעלי עניין ומהיוון של הלוואות בעלי עניין לפי מקדם היוון גבוה. ריבית זו לא משולמת בפועל והיא נצברת כהגדלת היקף הלוואות הבעלים. בשלב הנוכחי בזק לא משלמת מס על הכנסת ריבית זו, אך בגלל דרישה של רשות המיסים לתשלום בזק רשמה התחייבות מס נדחית של כחצי מיליארד שקל עבור הכנסות אלו. הסינרגיה עבור בזק בתחום המס צפויה להיות מורכבת מהיכולת לבטל את ההתחייבות למיסים עתידיים לאחר ביטול הסיכון שתביעת רשות המיסים לתשלומי מס תתממש ומיצירת נכס מגן מס מיתר הסכום. אבל אין ודאות שרשות המיסים תכיר בכל ההפסד הצבור כמגן מס.

מריל לינץ' העריך את השווי המהוון של הטבת המס הצפויה והגיע לערך של 540 מיליון שקל עד 1.02 מיליארד שקל. השווי של הסינרגיה, לפי מריל לינץ', הוא 1.15 מיליארד שקל, ומרביתו תגיע מהפחתת עלויות ב־yes. לפי ניתוח זה, עודף הערך מהעסקה נע בין 1.7 ל־2.2 מיליארד שקל, 30% ממנו יגיעו ליורוקום, שתקבל בין 680 מיליון שקל ל־1.05 מיליארד שקל עבור נכס ששוויו הנוכחי 200 מיליון שקל, ויתרת ה־70% יגיעו לבזק. אף שהנתח של יורוקום בערך המוסף מהעסקה כפול מחלקה בפועל בערך של yes, אם נקבל את הניתוח של מריל לינץ', אזי העסקה סבירה. השאלה היא האם אנחנו מקבלים את ההנחות האלו.

2. יש אלטרנטיבות

נקודת המפתח בבחינה זו היא מהן האלטרנטיבות שיש לבזק מול רכישת המניות. באוקטובר 2013 הקימה בזק ועדה הכוללת שלושה דח"צים שתבחן את האלטרנטיבות השונות להרחבת האחזקה של החברה ב־yes. בנוסף לאלטרנטיבת המיזוג נבחנו החלופות הבאות: מימוש האופציה להגדלת האחזקה במניות ל־58% באמצעות מימוש האופציה לרכישת 8.6% ממניות yes שבידי יורוקום ללא תמורה; לא לעשות דבר; הקמת תשתית טלוויזיה נפרדת.

האפשרויות השנייה והשלישית נפסלו מיד. השנייה כיוון שהראשונה עדיפה עליה, והשלישית בגלל העלות הגבוהה של פתיחת פעילות בשוק תחרותי עם עלויות הקמה גבוהות. נשארה רק השוואה בין האפשרות הראשונה ובין המיזוג המוצע. אך בנקודה זו הוועדה לא מפרטת מה התועלת הצפויה לבזק ממעבר לשליטה באמצעות מימוש האופציות לרכישת המניות מיורוקום ללא תמורה.

בתיאור החסרונות של אפשרות זו הוועדה כותבת: "היעדר האפשרות לפעול למיזוג מלא עם yes ולנצל באופן מלא את הסינרגיות. חוסר יכולת של החברה ליהנות בצורה משמעותית מההפסדים צבורים של yes לצורכי מס". כלומר, הוועדה רואה גם באפשרות זו דרך לניצול הסינרגיות בין בזק ו־yes, ואפשרות לניצול מסוים של חלק מההפסדים הצבורים גם באפשרות זו.

למעשה, הסינרגיה תלויה בביטול הפרדה מבנית עתידית בין בזק ו־yes, והיא תחל רק לאחר ששר התקשורת יאשר זאת. נימוקים נוספים של הוועדה כנגד אפשרות זו התבססו על כך שליורוקום תישאר אחזקת מיעוט ב־yes שעלולה ליצור בעיה של ניגוד אינטרסים בין החברות. אבל קשה לראות השפעה מהותית של ניגוד אינטרסים בין שתי החברות שימשיכו להישלט על ידי יורוקום.

שאול אלוביץ'

שאול אלוביץ' 3. שאלת האינטרסים

נשאלת השאלה כמה הסינרגיה אפשרית גם ללא מיזוג הפעילות. אבל עכשיו חישוב הערך הנוסף הנובע מהעסקה שביצענו קודם לכן כבר לא רלבנטי. אם בלי עלות (כמעט) בזק יכולה ליהנות מחלק מהסינרגיה שתנבע מהמיזוג, ואם יש לבזק כלים נוספים שיאפשרו ניצול של לפחות חלק מנכס המס, אזי הקביעה שהעסקה תיצור ערך נוסף של 1.7 עד 2.2 מיליארד שקל כבר לא נכונה. הערך הנוסף מהמיזוג לא צריך להתייחס בהשוואה למצב הנוכחי אלא להפרש בין המיזוג ובין מעבר לשליטה ללא כל עלות.

אבל בזק לא מספקת למחזיקי המניות שלה הערכה לשווי הסינרגיה בתרחיש זה ואת הערך של ניצול ההפסדים הצבורים הצפוי. ללא מידע זה מחזיקי המניות יתקשו לקבל החלטה מושכלת אם המיזוג טוב לבזק (או שהוא טוב רק ליורוקום). גם בנושא המיסוי, בזק לא מציגה את האלטרנטיבות לניצול נכס המס הנובע מההפסד הצבור של yes. בהסכם המוצע בזק תשלם פרמיה של 480 עד 850 מיליון שקל על חלקה של יורוקום כדי לזכות בסינרגיה ובהטבת מס שייתכן מאוד שהיא יכולה לקבל חלק מהן גם ללא עלות כה גבוהה.

בנוסף, הסינרגיה וניצול נכס המס יהיו אפשריים רק לאחר שתאושר הפרדה מבנית בין בזק ו־yes, אין ודאות שהפרדה זו תאושר גם לאחר יישום השוק הסיטונאי. במובנים רבים הזמן משחק לטובת בזק. בכל שנה שעוברת הערך של הלוואות הבעלים להן ריבית של 11% (פלוס מדד) עולה בלפחות 220 מיליון שקל. סגירת עסקת מיזוג בעוד שנתיים תקטין מהותית את התמורה הצפויה ליורוקום משום שבחישוב לפי "מפל הערך" הנתח היחסי של הלוואות הבעלים עם הריבית הגבוהה יגדל, והחלק היחסי של הלוואות הבעלים הנחותות יקטן. חישוב התמורה ליורוקום לפי אותה דרך בעוד שנתיים צפוי לתת ערך נמוך בהרבה עבור יורוקום מאשר היא מקבלת היום. לכן בזק לא צריכה למהר ולשלם תמורה מיידית גדולה ליורוקום עבור נכס שיתחיל להניב רק בעוד כשנתיים.

עסקה זו גורמת להביט באופן מעט שונה על רכישת השליטה של יורוקום בבזק לפני חמש שנים. ספק אם בעל שליטה אחר היה מציע ליורוקום עסקה כה נדיבה לרכישת חלקה ב- yes.

אורי טל טנא הוא כלכלן בחברת הייטק