השורה התחתונה

ראש בראש: תאומות, אבל לא זהות

שתיהן קמו כדי לפתח מערכות מודיעין לצבא, שתיהן עוסקות באיסוף וניתוח דאטה ואפילו שווי השוק שלהן זהה. אך בבדיקת כדאיות ההשקעה בנייס או בוורינט - האחרונה לוקחת בנקודות

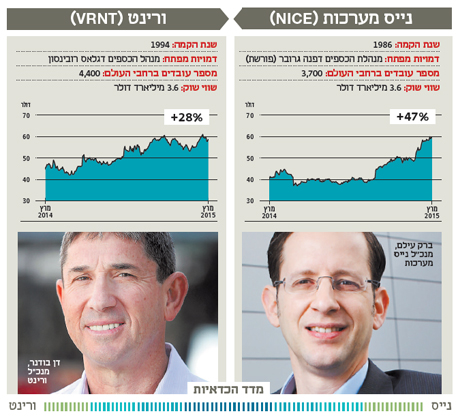

שנות דור לפני שהמונח ביג דאטה נהפך לשגור בפי אנשי מערכות המידע היו שתי חברות ישראליות, ורינט (VRNT) ונייס מערכות(NICE), שהתמחו באיסוף, שימור וניתוח מידע, בעיקר קולי - אלא שאז זו היתה נישה זניחה.

איש לא חלם באותם ימים על הכמויות העצומות של דאטה כתובה, קולית ובעיקר מצולמת, שנצברות בעידן האינטרנט, הסמארטפונים והרשתות החברתיות. בעידן החדש של "אינטרנט של דברים" (IoT) צפויה עוד האצה בכמויות האלה, וחברת המחקר גרטנר מעריכה כי בשנת 2020 יהיו בעולם 26 מיליארד סנסורים ואביזרים מקושרים לרשת, והביקושים לניתוחי דאטה ינסקו עוד יותר.

בראשית דרכן עסקו ורינט ונייס בתחום הצבאי/מודיעיני, ועם השנים נכנסו גם למגזר האזרחי. בשנת 1986 הוקמה נייס, שהמנכ"ל הראשון שלה, בני לוין, וכמה מחבריו יוצאי חיל המודיעין חברו יחד במטרה לבנות מערכות מודיעיניות מתקדמות ליחידות שהכירו היטב. אחרי חמש שנים הם כבר נסחרו בבורסה בתל אביב, ובחלוף עשור מההקמה נרשמו גם בנאסד"ק.

ורינט: נוסדה כדי להתחרות בנייס

ורינט נוסדה רשמית כחברה אמריקאית ב־1994, כשפוצלה מהחברה־האם קומברס, שפרחה באותם ימים בתחום התאים הקוליים לספקיות תקשורת. אבל ההתחלה היתה כמה שנים קודם לכן, כאשר מנכ"ל קומברס דאז קובי אלכסנדר גייס צוות מהנדסים בראשות כרמל ורניה, במטרה להתחרות בנייס בפיתוח מערכות מודיעין לצבא. מהצוות הזה לימים קמה ורינט, שצמחה תחת כנפי קומברס עד שהונפקה בנאסד"ק במאי 2002.

כיום, בעידן של ביקושים גדולים לניתוחי דאטה, שתי החברות משגשגות ומשייטות קרוב מאוד לשיא כל הזמנים שלהן. כמו תאומות סיאמיות, שווי השוק של כל אחת מהן זהה כיום, 3.6 מיליארד דולר, מספר המניות זהה ומכאן שגם מחיר המניה זהה ונע באזור 60 הדולרים. שתיהן צמחו במשך השנים בדרך של גידול אורגני, אבל גם באמצעות רכישות רבות.

משרדי חברת נייס, רעננה צילום: יוקטן cc by

משרדי חברת נייס, רעננה צילום: יוקטן cc by

דרכן של השתיים לשיא לא היתה חלקה. נייס, שאותה מנהל זה כשנה ברק עילם, ידעה עליות ומורדות כתוצאה מאזהרות רווח, ויחסית לחברות טכנולוגיה ישראליות אחרות היתה בה תחלופה גדולה של מנהלים. מנגד, הדבר הכי יציב בוורינט הוא המנכ"ל דן בודנר, שמוביל אותה מיום היווסדה. אבל גם היא ידעה סערות, כאשר חטפה "ריקושטים" מפרשיות קומברס וקובי אלכסנדר, שבין השאר כיהן גם כיו"ר ורינט.

הודות לעיסוקן הזהה כמעט ולהיותן ישראליות, התקיימו לא פעם ולא פעמיים דיונים על מיזוג בין השתיים - מהלך מתבקש בשל היתרון לגודל וצמצום התחרות.

נייס: חצתה את רף מיליארד הדולר במכירות

נייס סיימה את 2014 עם רבעון רביעי חזק, צמיחה אורגנית של 9%, רווח גולמי של 70% ורווח תפעולי של 25%. היא חצתה לראשונה את רף המכירות השנתי של מיליארד דולר, שהניב רווח למניה של 2.85 דולר. היא סיימה את השנה עם חצי מיליארד דולר במזומן וללא חובות, מה שמאפשר לה להמשיך בתוכנית הרכישה העצמית של מניות על פי מסגרת מתחדשת של 100 מיליון דולר, לשלם דיבידנד של 40 מיליון דולר בשנה ולהמשיך לרכוש חברות.

ורינט תדווח בעוד כשבועיים על תוצאותיה לשנת הכספים 2014, שאצלה הסתיימה בסוף ינואר. גם היא צפויה להציג מכירות שיא של 1.15 מיליארד דולר, בין השאר הודות לרכישת חברת התוכנה מבוססת שירותי הענן Kana באפריל אחרון. הרווח הגולמי הצפוי הוא 68%, התפעולי 22% והרווח למניה 3.45 דולר. רמת מזומנים תגדל לסביבות 300 מיליון הדולרים, אך בשונה מנייס, יש לוורינט חוב לטווח ארוך של 730 מיליון דולר, רובו כתוצאה מרכישת Kana תמורת חצי מיליארד דולר במזומן.

בניתוח כדאיות ההשקעה בוורינט או בנייס על בסיס תחזיות האנליסטים לשנתיים הקרובות מגיעים ליתרון קל לוורינט. מבלי להביא בחשבון רכישות עתידיות, צמיחת המכירות השנתית של נייס צפויה לעמוד על כ־6% ואצל ורינט על כ־11%, כלומר ורינט נסחרת במכפיל מכירות נמוך יותר.

גם ברמת הרווח למניה יש לוורינט יתרון, כי היא אמורה להרוויח השנה ובשנה הבאה 3.75 ו־4.15 דולר למניה בהתאמה, לעומת 3 ו־3.5 דולר אצל נייס. כלומר, במחיר מניה של 60 דולר לכל אחת גם מכפיל הרווח נמוך יותר אצל ורינט. מנגד, יש לנייס מאזן חזק יותר, נטול חובות, והיא משלמת דיבידנד שנכון להיום מניב תשואה שנתית ברוטו של 1.1%.

מעבר למספרים, יש לוורינט יתרון נוסף והוא הניהול בידי בודנר מיומה הראשון כחברה עצמאית. על פי הרבעון האחרון מגיע לעילם קרדיט גדול, ונראה שהוא בדרך הנכונה, אבל יש יתרון למנכ"ל שעבר כמה משברים עולמיים גדולים וגיהינום לא קטן במשבר הספציפי של קומברס.

עדיפות השקעה: יתרון קל

ורינט נסחרת במכפיל

מכירות ובמכפיל רווח נמוכים יותר מנייס. גם העובדה שהמנכ"ל דן בודנר לא התחלף מיום היווסדה תורמת לאטרקטיביות שלה.

הכותב הוא יועץ ומשקיע בני"ע שונים