השורה התחתונה

הנפקת רכבת ישראל היום תגדיל את גירעון המדינה מחר

ממשלת ישראל שינתה רטרואקטיבית את הסכם הסובסידיה עם רכבת ישראל, באופן שאפשר לחברה להציג רווח נקי בשנתיים האחרונות. כך הצליחה הרכבת לגייס השבוע מיליארד שקל באג"ח, מה שיאפשר למדינה להקטין במעט את הגירעון בשנה הנוכחית, אך יגדיל אותו בשנים הבאות. וגם: 3 הערות על דו"חות שותפויות הגז

1. לרכבת ישראל אין תמריץ להתייעל

רכבת ישראל מצויה בתהליך השקעות ארוך טווח של 55 מיליארד שקל מ־2003 ועד 2020. מתוך הסכום הזה נותרו השקעות של 19 מיליארד שקל עד ל־2020. מרבית הסכום ממומנת על ידי המדינה, והשבוע גייסה הרכבת כמיליארד שקל באג"ח למימון יתרת ההשקעה הצפויה. הגורם החיובי בהנפקה הוא הפיכת רכבת ישראל לחברה ציבורית והגברת השקיפות של פעילות זו. החיסרון הוא שיש כאן משחק חשבונאי המקטין את הוצאות המדינה השנה (משום שאחרת היתה תומכת ברכבת בסכום זה) בעלות גבוהה במעט מגיוס אג"ח ממשלתיות מקביל.

כדי לאפשר את גיוס ההון שינתה המדינה את הסכם הסובסידיה שלה עם הרכבת באמצע 2014 (השינוי הוא רטרואקטיבי גם לשנת 2013), וכך הרכבת יכלה להציג דו"חות פרופורמה (בהינתן הסכם הסובסידיה החדש), המציגים רווח נקי ב־2013 ו־2014. לפי ההסכם החדש, הסובסידיה תממן את כל פעילות הפיתוח, ובנוסף תבטיח מרווח של 4% בין ההכנסות לאחר הסובסידיה ובין ההוצאות המוכרות של הרכבת. כך שאם לא יהיו לרכבת הוצאות לא מוכרות (לפי פרטי ההסכם) בהיקף גבוה, מובטחת לרכבת רווחיות, שתאפשר את תשלומי הריבית והקרן לאג"ח. אם המדינה מבטלת את הסכם הסובסידיה, היא מתחייבת לקחת על עצמה את ההתחייבות לאג"ח.

שני הגורמים העיקריים שיכולים להעביר את הרכבת להפסד למרות הסכם הסובסידיה הם צורת חישוב ההוצאות המוכרות ורכיב בסובסידיה (חיובי או שלילי) שהוא תלוי תמריצים. כדי לתמרץ את הרכבת להתייעלות, קבעה המדינה נתיב יורד של הוצאות לכל ק"מ של מסילה פעילה, והתאמת הוצאות נוספות התלויות בעיקר בשינוי השכר בסקטור הציבורי, מדד המחירים לצרכן ושערי החליפין של היורו והדולר. אם הרכבת תחרוג בהוצאות מעבר לנוסחה זו, היקף הסובסידיה יהיה נמוך יותר. בנוסף, חלק מהסובסידיה נקבע לפי עמידה בקריטריונים של השינוי השנתי בכמות הנוסעים ושל רמת השירות. משום שהצפי הוא לעלייה משמעותית בכמות הנוסעים עד 2020 (בעיקר בזכות פתיחת קווי רכבת חדשים, שהעיקריים שבהם הם הרכבת המהירה לירושלים, קווי רכבת העמק, קו עכו־כרמיאל, קו באר שבע־שדרות וקו שיחבר בין ראש העין לשרון), מניחים כי תהיה לרכיב זה השפעה חיובית על היקף הסובסידיה.

הסכם הסובסידיה מבטיח שאם לא תהיה עלייה חדה ובלתי מוסברת בהוצאות הרכבת, היא תשמור על רווחיות עד ל־2020, ובתרחיש זה הרכבת תעמוד בקלות בתשלומי האג"ח. זו הסיבה לתשואות הנמוכות על האג"ח של הרכבת.

צילום: דוברות רכבת ישראל

צילום: דוברות רכבת ישראל

דחייה לדורות

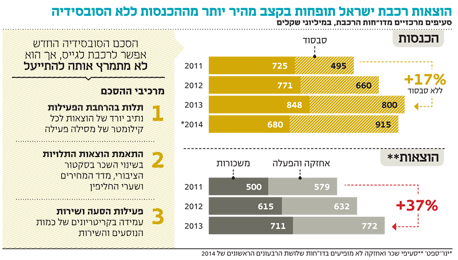

התשקיף של הרכבת נותן הצצה לתוצאות הפעילות של הרכבת בשנים האחרונות. הרכבת רשמה עלייה משמעותית בכמות הנוסעים מ־35.9 מיליון ב־2011 ל־40.4 מיליון ב־2012, 45.1 מיליון ב־2013 ו־48.5 מיליון ב־2014. נתון זה מתבטא בעלייה בהכנסות מחיצוניים (הכנסות ללא סובסידיה) מ־725 מיליון שקל ב־2011 ל־848 מיליון שקל ב־2013 (הדו"ח השנתי של 2014 עדיין לא פורסם). אבל עם הצמיחה בהכנסות (לא כולל סובסידיה) חלה עלייה גדולה בהרבה בהוצאות השכר של הרכבת מ־500 מיליון שקל ב־2011 ל־711 מיליון שקל ב־2013. הרכבת מעסיקה באופן ישיר (נכון לסוף 2014) 3,071 עובדים ועוד 1,650 עובדי קבלן בתחומי האבטחה, ניקיון, דיילי רציף ותצפיתני מסילה.

מבין העובדים הקבועים של הרכבת 38% מוגדרים כעובדי דור א'. עלות השכר השנתית הממוצעת לעובד מדור א' בשנה החולפת היתה 374 אלף שקל — גבוהה ב־85% מעלות השכר הממוצעת של עובד דור ב' (203 אלף שקל בשנה). 13% מועסקים בחוזים אישיים. בשקלול שלוש הקבוצות, עלות העסקה השנתית הממוצעת של עובד היא 285 אלף שקל בשנה. 13% מעובדי רכבת ישראל מוגדרים כקרובי משפחה לעובדים אחרים.

הרכבת רואה יעד להפחתת מספר זה לרמה של פחות מ־10%. ב־2014 היו 19 ימי שביתה ברכבת. השבתות תכופות וממושכות בעתיד עלולות להיות גם הן סיכון עבור מחזיקי האג"ח.

מדו"חות הרכבת אנחנו רואים שהחל מ־2014 הסובסידיה לפעילות השוטפת של הרכבת צפויה לעבור את סף מיליארד השקלים בשנה. בנוסף המדינה לוקחת על עצמה את תקציבי הפיתוח שעומדים בממוצע על 3 מיליארד שקל בשנה. התוצאה היא מערכת רכבות שעברה שדרוג גדול בשנים האחרונות, ושצפויה לקפיצת מדרגה נוספת לאחר העברת הפעילות מדלק לחשמל ופתיחת הקווים הנוספים הצפויה עד לסוף העשור. מנגד, מבנה ההוצאות של הרכבת תופח בקצב מהיר יותר מההכנסות (ללא הסובסידיה). הסכם הסובסידיה מבטיח מניעה של עלייה חדה בהוצאות התפעול של הרכבת, אבל הוא לא מעודד התייעלות מעבר לכך. הנפקת האג"ח מאפשרת לממשלה לדחות את המועד שהיא רושמת את ההשקעה ברכבת מ־2015 לשנים הבאות. המהלך יקטין במעט את הגירעון בשנה הנוכחית, אך יגדיל את הגירעון בשנים הבאות.

השורה התחתונה: הסכם הסובסידיה שאפשר לרכבת ישראל לצאת לגיוס אג"ח לא מעודד התייעלות החברה ורק דוחה חלק מהוצאות הפיתוח לשנים הבאות

2. הערות מדו"חות שותפויות הגז

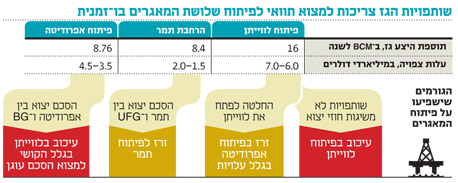

האירועים המהותיים הצפויים להשפיע על מחירי מניות הגז הם ההתבהרות הרגולטורית סביב האחזקה בלווייתן; חתימה על הסכם יצוא גז מתמר למתקן ההנזלה של UFG (יוניון פנוסה גז) במצרים, או לחלופין ביטול מסמך הכוונות להסכם זה; וחתימה או ביטול של הסכמי הכוונות של לווייתן ליצוא גז למתקן ההנזלה של BG (בריטיש גז) במצרים וליצוא גז באמצעות צנרת לחברת החשמל של ירדן.

ב־18 במרץ השותפות בתמר דיווחו על חתימת הסכם מכירת גז לקבוצה של צרכני גז פרטיים במצרים. ההערכה של השותפות בתמר היא למכירה כוללת של 5 BCM גז בשלוש השנים הראשונות להסכם. הובלת הגז תהיה באחריות הרוכשות ותתבסס על תשתית קיימת בסיני. בעקבות ההודעה חלה עלייה במניות השותפות בתמר, ועלייה חדה עוד יותר נרשמה במניות השותפות בלווייתן.

פיתוח המאגרים

הסיבה לזינוק במניות השותפות בלווייתן היתה ההצלחה בחתימת הסכם יצוא למרות הירידה החדה במחיר הנפט הגולמי. לאחר ההסדרה הרגולטורית פיתוח לוויתן יהיה תלוי בחתימת הסכם יצוא גדול שיידרש לצורך השגת המימון לפיתוח המאגר. עלות הפיתוח הצפויה היא 6–7 מיליארד דולר. אך התנאים בהסכמים של השותפות בתמר שונים מאלה שבהסכמים של השותפות בלווייתן. ההשקעה הנדרשת מהרוכשות בהסכם הנוכחי קטנה. הסכם יצוא של תמר או לווייתן למתקני ההנזלה במצרים ידרוש השקעה גדולה בצנרת תת־ימית מתמר או מלווייתן ישירות למתקני ההנזלה. ירידת מחיר הגז המונזל שנבעה מירידת מחיר הנפט הגולמי מצמצמת את הרווחיות הצפויה מהנזלת הגז במצרים. לכן ההסכם הנוכחי אמנם יוצר אופטימיות לגבי הסיכוי לחתימת הסכמים עם UFG ו־BG, שהם מהותיים הרבה יותר מבחינת היקף המכירות הצפוי, אבל הוא רחוק מלהבטיח שחוזים אלו ייחתמו לבסוף.

השותפות בתמר בוחנות השקעה של 1.5 עד 2 מיליארד דולר בהרחבת תשתית ההפקה מתמר. חתימת הסכם עם UFG, שצפויה להזרים ביקוש שנתי של 4.5 עד 7 BCM, תבטיח את מימוש תוכנית ההרחבה. בתרחיש שבו לא ייחתמו חוזי יצוא מלווייתן, ייתכן מאוד שקבוצת דלק ונובל אנרג'י יעדיפו לבצע רק את תוכנית ההרחבה מתמר ולדחות בכמה שנים את פיתוח לווייתן, משום שהביקושים בשוק המקומי לא יצדיקו את פיתוחו.

על הפרק עומדות כעת שלוש תוכניות פיתוח גדולות: הרחבת תמר, פיתוח לווייתן ופיתוח אפרודיטה. בפיתוח נפרד של לווייתן ואפרודיטה יהיה חוסר יעילות רב. פיתוח שישתמש באותן תשתיות יוכל לחסוך עלויות. פיתוח אפרודיטה לפני לווייתן הוא האיום העיקרי של נובל אנרג'י על הממונה על הגבלים עסקיים בישראל. אם אפרודיטה תחתום על חוזה יצוא גז ל־BG, ייתכן עיכוב מהותי בפיתוח לווייתן בגלל הקושי במציאת הסכם עוגן מהותי אחר. המועד הצפוי לאישור פיתוח אפרודיטה על ידי ממשלת מצרים הוא החצי השני של השנה הנוכחית. לכן כדאי שאי־הוודאות הרגולטורית בישראל תסתיים בחודשים הקרובים. יש אפשרות לפיתוח של שלוש התוכניות במקביל, אך יש גם אפשרות סבירה לפיתוח של כל אחד משלושת הצמדים האפשריים. בתרחיש זה המדינה שבה המאגר שלא יפותח, והמשקיעים במניות המחזיקות באותו מאגר, יפסידו, והרבה.

תרחיש שבו תמר תחתום על הסכם עם UFG ואפרודיטה עם BG צפוי להוביל להשקעה בשלב הראשון רק בהרחבת תמר ובפיתוח אפרודיטה. במצב זה המונופול של תמר יימשך זמן רב, וזה יהיה רע למשק הישראלי. בתרחיש האופטימי שלושת הפרויקטים הגדולים יושלמו עד לאמצע 2020. זה יהיה טוב לישראל, קפריסין, קבוצת דלק, רציו וישראמקו. השאלה היא האם החברות והרגולטורים יצליחו למצוא את התוואי שיוביל לפיתוח כל המאגרים. אם לא ייחתמו כלל חוזי יצוא, ייתכן שהגז בלווייתן ובאפרודיטה יישאר עוד זמן רב מתחת לקרקעית הים.

ההכנסות מתמר

השותפות בתמר פרסמו לראשונה את תמהיל ההצמדות הצפוי להכנסות מהמאגר בחמש השנים הקרובות. הפרסום נובע בעיקר מהירידה במחיר הנפט המשפיע על חלק מחוזי המכירה. 26% מההכנסות צפויות להיות צמודות למחיר נפט מסוג ברנט אך עם רצפה של מחיר. השותפות לא מפרסמות את רצפת המחיר. 31% מההכנסות צמודות לתעריף ייצור החשמל. תעריף זה ירד ב־9% מתחילת פברואר השנה. יתר ה־43% כוללים בעיקר את המכירות לחברת החשמל הצמודות למדד המחירים לצרכן האמריקאי.

למרות השילוב בין הירידה במחיר הנפט והירידה בתעריף ייצור החשמל השותפות בתמר צופות עלייה במחיר הגז ב־2015 יחסית ל־2014. יהיה מעניין לבחון את המחיר שיקבלו השותפות בתמר על הגז ברבעון הראשון של השנה, הכולל את השפעת ירידת מחיר הנפט ואת עיקר השפעת הירידה במחיר החשמל.

ב־2014 המכירות הכוללות של ים תטיס ותמר עלו מ־6.4 BCM ל־7.5 BCM גז. אך כמעט כל העלייה נבעה מכך שברבעון הראשון של 2013 עדיין לא הופק גז מתמר. העלייה במכירות בשלושת הרבעונים האחרונים של 2014 יחסית לרבעונים המקבילים של 2013 היתה 0.1 BCM גז בלבד. בשנתיים הקרובות צפויה עלייה מהותית במכירות עם תחילת ההפעלה של תחנת הכוח דליה במחצית השנייה של השנה ועם האפשרות למכירת גז למצרים. למרות העלייה הצפויה במכירות, צפי השותפות בתמר למכירות של 9.55 BCM גז בשנה הנוכחית נראה אופטימי מאוד.

שילוב בין אופטימיות לגבי קצב הפקת הגז לאופטימיות לגבי מחיר הגז שיימכר מוביל ל־DCF (תזרים מזומנים מהוון) אופטימי מאוד שהחברות מפרסמות על תמר. הערך של האחזקה של ישראמקו בתמר, לפי ה־DCF שהיא פרסמה, תחת מקדם היוון של 8%, הוא 3.27 מיליארד דולר. ערך השוק של המניה הוא 2.34 מיליארד דולר, ולחברה עודף התחייבויות של כחצי מיליארד דולר. כלומר, משקיעי ישראמקו מעריכים את ערך האחזקה בתמר ב־13% פחות מהערך הנובע לחברה מתמר לפי ה־DCF.

מאגר תמר צילום: אלבטרוס

מאגר תמר צילום: אלבטרוס

הקידוחים הבאים

בניגוד לעבר, השותפות בלווייתן נמנעות מלקבוע תאריך יעד לקידוח למטרות עמוקות במאגר. בלווייתן יש שתי שכבות פוטנציאליות למציאת נפט. באחת יש הסתברות של 21% למציאת נפט בכמות חציונית של 277 מיליון חביות ובשנייה הסתברות של 15% למציאת נפט בכמות חציונית של 282 מיליון חביות. בשתי השכבות התוחלת של כמות הנפט הצפויה גבוהה בהרבה מהחציון שלה. המשמעות של ביצוע הקידוח היא השקעה של 150 מיליון דולר שבהסתברות של 80% לא תניב דבר, אבל בהסתברות של 20% תוביל לתגלית שערכה ינוע בין מאות רבות של מיליוני דולרים לכמה מיליארדי דולרים. מחיר הנפט היורד מוביל את חברות הגז להיות שמרניות יותר בהחלטות לגבי קידוחים.

תוכניות הפיתוח של רישיונות הגז בישראל מציבות לוח זמנים צפוף לביצוע קידוחים. דלק קידוחים, אבנר ונובל אנרג'י צריכות להתחיל קידוח ברישיון רות C עד לתחילת נובמבר השנה. אותן חברות צריכות גם להתחיל עד ל־23 באוקטובר קידוח נוסף בבלוק 12 בקפריסין, אך מחוץ לממצא של אפרודיטה, כדי למנוע חילוט ערבות של 6 מיליון דולר על יד ממשלת קפריסין. אך אין ודאות שהן יבחרו לבצע קידוח (שעלותו גבוהה פי עשרה מגובה הערבות). רציו, אדיסון והשתתפות ישראלית צריכות לבצע קידוח ברישיונות נטע ורועי עד לאמצע דצמבר השנה. בדרך כלל מתקבלים אישורים לדחייה של הקידוחים, אך יש סבירות שברבעון הרביעי של השנה יתחיל סבב קידוחים שיכלול את שלושת הקידוחים האלו. ישראמקו מחויבת לבצע קידוח ברישיון דניאל בתחילת 2016, אך יש ספק רב אם הקידוח יתבצע בגלל פשיטת הרגל של המפעיל ברישיון (ATP), ולאור האכזבה מהיקף הגז ברישיון שמשון הסמוך שלא מצדיק את פיתוח המאגר.

מבין הקידוחים הצפויים, רק עבור זה שיתבצע ברישיונות נטע ורועי פורסמו הערכות של סקרים סיסמיים. לפי הסקר, יש הסתברות של 36% למציאת גז ברישיון רועי, ובהינתן ויימצא גז, כמות הגז החציונית היא 90 BCM. השותפות המחזיקות כעת ברישיון הן רציו (70%), אדיסון (20%) והזדמנות ישראלית (10%). עלות הקידוח הצפויה היא 80–100 מיליון דולר, והערך שהשוק מקנה היום למאגר גז של 90 BCM הוא 700–900 מיליון דולר. לכן אם נקבל את ההערכה לגבי סיכויי הצלחת הקידוח (36%), יש תוחלת חיובית בביצוע הקידוח. אבל מחזיקי יה"ש רציו ישלמו תמלוג־על של 6% מההכנסות עד לכיסוי העלויות ו־8% לאחר מכן. כיוון שתשלום זה מגיע מההכנסות ולא מהרווח, הוא מקטין את הערך של מאגר הגז בשיעור גדול בהרבה. לכן הקידוח כדאי מאוד לבעלי השליטה ברציו, אך כדאי פחות למחזיקי יה"ש רציו (אם כי הוא עדיין כדאי עבורם).

הזדמנות ישראלית תשלם תמלוג־על כולל של 16% מההכנסות עד לכיסוי העלויות ו־18% לאחר מכן. לכן הערך של תגלית עבור מחזיקי יה"ש הזדמנות ישראלית נמוך בצורה ניכרת מחלקה היחסי ברישיון. בנוסף, השותף הכללי של הזדמנות ישראלית גובה 7.5% נוספים מהוצאות הקידוחים מהמחזיקים. תחת תנאים אלו למחזיקי יה"ש הזדמנות ישראלית יש תוחלת שלילית מביצוע קידוח ברישיון רועי, וזאת למרות הסקר הסיסמי הטוב יחסית.

אורי טל טנא הוא כלכלן בחברת הייטק