טבע מחפשת במיילן תרופת אנטי אייג'ינג

מדוע טבע, שהרווח הנקי שלה גבוה פי 3 מזה של מיילן, מוכנה לשלם עבור החברה האמריקאית 81% מערכה של טבע עצמה? ולמה מיילן כה להוטה על פריגו? כלכליסט מנתח את העסקאות שעל הפרק ואת סיכויי ההתממשותן. כתבה ראשונה בסדרה

טבע, מיילן ופריגו. שלוש חברות התרופות מככבות במדורי החדשות הכלכליות העולמיים בעקבות הניסיון של טבע לרכוש את מיילן שמנסה מצידה לרכוש את פריגו. טבע היא חברה ישראלית ולפריגו יש נוכחות מהותית בישראל, והמניות של שתיהן הן הגדולות ביותר בבורסה המקומית. "כלכליסט" ינתח בימים הבאים את שלוש החברות המעורבות בניסיונות הרכישות העוינות, את הרקע למהלכים ואת הסיכויים להתממשות כל אחת מהעסקאות.

מתחילת השנה החלה טבע בשני מהלכים גדולים מאוד. המהלך הראשון היה רכישתה של Auspex בתמורה ל־3.5 מיליארד דולר והמהלך השני הוא הניסיון הנוכחי להשתלטות עוינת על מיילן תמורת 43 מיליארד דולר (מחצית במזומן ומחצית במניות). רכישת Auspex צפויה להסתיים במהלך החודש והיא תגדיל את צבר המוצרים בפיתוח של טבע בתחום מערכת העצבים המרכזית. המהלך השני מורכב יותר בגלל התנגדות דירקטוריון מיילן לרהצעת הרכש של טבע. אם בסופו של דבר המיזוג עם מיילן יושלם מחזיקי המניות של מיילן יקבלו 21.5 מיליארד דולר ועוד 29% ממניות החברה הממוזגת (טבע ומיילן). מחזיקי מניית טבע יישארו עם 71% מהחברה הממוזגת, שהיקף ההתחייבויות שלה יעמוד על כ־38 מיליארד דולר (סך רכיב המזומן הצפוי בעסקה ועודף ההתחייבויות הנוכחי של טבע ומיילן). לטבע, לאחר רכישת Auspex, יש עודף התחייבויות פיננסיות של כ־10 מיליארד דולר. היקף חוב נמוך יחסית לרווחיות הנוכחית של טבע שמאפשר לטבע גמישות בתחום הרכישות. הבטן הרכה של טבע בתחום תרופות המקור, והתחרות הקשה על ההובלה בעתיד של התחום הגנרי, מהווים את הרקע לניסיון של טבע לרכוש את המתחרה מיילן.

המחיר של מיילן נגזר מהאתגרים של טבע

הרווח הנקי המתואם של טבע ב־2014 היה גבוה יותר מפי שלושה מזה של מיילן, וב־2015 הוא צפוי להיות כפול מזה של מיילן. למרות זאת טבע, הנסחרת לפי שווי של 53 מיליארד דולר מוכנה לשלם ערך השווה ל־81% מהערך של טבע תמורת מיילן. כדי להבין את המהלך הזה צריך להכיר יותר טוב לעומק את שתי החברות, ואת האתגרים העומדים בפניהן. טבע היא חברת התרופות הגנריות הגדולה בעולם, אך מספר חברות מאיימות על מעמדה של טבע, הן באמצעות מיזוגים והן באמצעות מוכנות טובה לאתגרי השוק הגנרי בשנים הבאות. עיקר היתרון שיש לחברות אלה על טבע טמון ביכולתן לייצר תרופות גנריות עם מורכבות כימית גבוהה ובהיערכות שלהן לדור הבא של התרופות הביולוגיות הצפויות להיכנס לשוק בתחילת העשור הבא.

בנוסף, לטבע תחום תרופות מקור גדול, שתורם את עיקר הרווח של החברה. טבע ניצבת בפני תחרות גנרית צפויה למרבית תרופות המקור שהיא מוכרת, שהעיקרית שבהן היא הקופקסון לטיפול בטרשת נפוצה. יש פער זמן בין ההשפעה של תחרות זו על רווחי טבע – שצפויה להתחיל בספטמבר עם פקיעת הפטנט על הקופקסון – לבין תחילת מכירות מהותיות שיגיעו מצבר תרופות המקור שטבע מפתחת כעת. לכן הרווח שינבע לטבע מתחום המקור צפוי להתכווץ בהדרגה בשלוש השנים הקרובות. חשש נוסף של המשקיעים הוא מאכזבה אפשרית מהתרופות שבפיתוח, שעלולות לא להגיע ליעדי המכירות שטבע צופה להן.

ב־2014 טבע רשמה הכנסות של 20.3 מיליארד דולר, רווח תפעולי מתואם של 5.73 מיליארד דולר ורווח נקי מתואם של 4.35 מיליארד דולר. טבע צופה כי ההכנסות ב־2015 יירדו ל־19.4-19 מיליארד דולר (הירידה מיוחסת לשינוי בשערי חליפין), רווח תפעולי מתואם של 5.9-5.7 מיליארד דולר, ורווח נקי מתואם של 4.35-4.55 מיליארד דולר. טבע נתנה גם תחזית ארוכת טווח לרווח של לפחות 5 דולר למניה ב־2016 (4.25 מיליארד דולר), ולעלייה ברווח הנקי ב־2017 יחסית לזה שיושג ב־2016.

ההתייחסות של טבע ל־2016 ול־2017 נובעת מהעובדה שמרבית תרופות המקור שלה יאבדו את הבלעדיות שלהן בשנים אלו. לבד מהתחרות גנרית שצפויה לקופקסון, באפריל 2016 תפתח תחרות גנרית לטריאנדה (לטיפול בסרטן), התרופה השניה במכירות של טבע שהגיעו ל־767 מיליון דולר ב־2014. ביוני 2016 תפתח תחרות גנרית לנוביג'יל (לטיפול בישנוניות), מצדה של מיילן, שצפויה לששה חודשי בלעדיות למוצר שתשווק, והחל מפברואר 2017 תפתח תחרות גנרית לתרופת האזילקט לטיפול בפרקינסון.

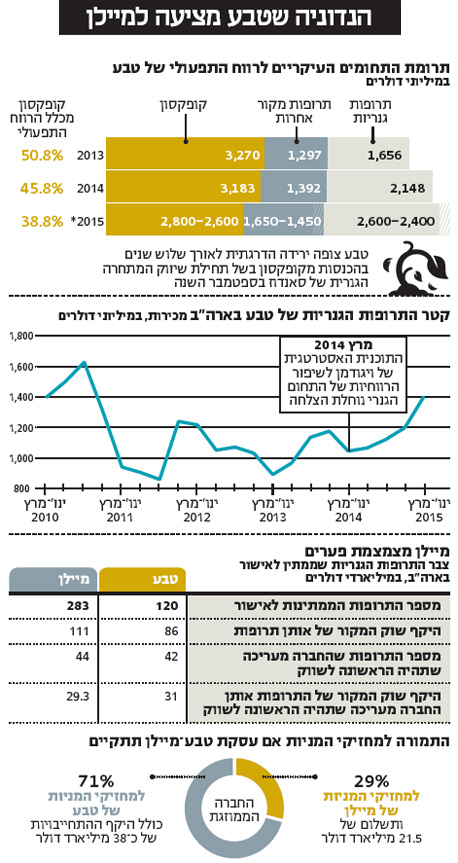

ב־2013 הקופקסון היוותה 50.8% מהרווח התפעולי לפני הוצאות הנהלה וכלליות של טבע, ב־2014 הנתח שלה ברווח פחת ל 45.8% והוא צפוי לרדת ל־38.8% במהלך 2015. יתר תרופות המקור של טבע תרמו כ־20% לרווח ב־2014-2013, והשנה הן צפויות לעלות ל־22%. התוכנית האסטרטגית שמוביל המנכ"ל, ארז ויגודמן, מתבססת על העלאת הרווחיות של תחום התרופות הגנריות בעיקר באמצעות התייעלות, ועל יצירת צבר תרופות מקור חדשות בתחומים שבהם יש לטבע יתרון על פני המתחרות — תחום מערכת העצבים המרכזית ותחום מוצרי הנשימה. טבע נחלה הצלחה גדולה בשיפור הרווח התחום הגנרי. רק בעתיד נדע אם המהלכים לעיבוי תחום מוצרי המקור יצליחו.

המתחרות מתחילות לנגוס בקופקסון

בחודש שעבר קיבלה סאנדוז (הזרוע הגנרית של ענקית התרופות נוברטיס) אישור לשיווק גרסה גנרית לקופקסון (שפותחה בשיתוף עם מומנטה). גם מיילן ונאטקו שיתפו פעולה בפיתוח גרסה גנרית לקופקסון, אבל הן עדיין לא קיבלו אישור לשיווק התרופה. עד להענקת האישור לסאנדוז, טבע עוד קיוותה שה־FDA (מינהל התרופות והמזון בארה"ב) ידרוש ביצוע ניסוי קליני לפני אישור גרסה גנרית לקופקסון, ניסוי שהיה מעכב את התחרות הגנרית בכמה שנים ועלותו הגבוהה היתה מצמצמת את מספר המתחרות העתידיות. כעת ידוע בודאות שלכל המאוחר בתחילת ספטמבר תתחיל תחרות גנרית לתרופה מצד לפחות מתחרה אחת (וייתכן שהתחרות תתחיל עוד קודם לכן אם בית המשפט יבטל את תקפות הפטנט).

כהכנה לתחרות הגנרית טבע פתחה גרסה במינון כפול של הקופקסון הניתנת שלוש פעמים בשבוע, במקום פעם ביום. כיום, שניים מכל שלושה מטופלים בארה"ב כבר מקבלים את התרופה במינון הכפול. טבע מקווה שרק חלק קטן מהם יעבור לגרסה הגנרית שתוזרק פעם ביום, ובכך טבע מקווה לשמר חלק ניכר מההכנסות של הקופקסון. בינואר־מרץ השנה היתה ירידה מסוימת במכירות הקופקסון שחלקה נבע מירידת מלאים בארה"ב וחלקה מהיעדר מכרז ברוסיה ברבעון זה. טבע צופה תרומה של 2.6-2.8 מיליארד דולר לרווח התפעולי ב־2015 מהקופקסון. גם אם טבע תעמוד ביעד זה, סימן השאלה הגדול הוא בצפי לשנים הבאות שייגזר ממידת האגרסיביות של המתחרות ובשאלה האם חברות הביטוח ילחצו על מבוטחים לעבור למוצר הגנרי.

לוקחים נשימה עמוקה ומתמקדים בכאבים

בנוסף על הטריאנדה, השיקה טבע בשלהי 2013 שתי תרופות לטיפול בסרטן שמבוססות על G־CSF (גורם גדילה המעודד את מח העצם לייצר תאי דם לבנים). האחת, GRANIX, עם משך פעילות קצר הושקה בארה"ב, ואילו השנייה, Lonquex, עם משך פעילות ארוך, הושקה באירופה. טבע לא מפרטת את היקף המכירות של שתי תרופות אלו, שעומד כנראה על כמה עשרות מיליוני דולרים ברבעון, היקף שרחוק מלפצות על אובדן ההכנסות הצפוי מאובדן הבלעדיות על טרנדה. זו כנראה הסיבה העיקרית לכך שתחום הסרטן לא נכלל במיקוד האסטרטגי של טבע שבחרה להתמקד בשני תחומים לפיתוח מוצרים חדשים: תחום מערכת העצבים המרכזית (כולל תחום הטיפול בכאב) ותחום מוצרי הנשימה.

טבע מעריכה שעד 2019 יבוצעו מעל ל־30 השקות של מוצרי מקור חדשים, שיובילו למכירות של כ 4.5 מיליארד דולר בשנה, שמתוכן, יותר מ־20 השקות יהיו בשני תחומי הליבה שבהם היא מתמקדת. סכום זה לא כולל את פוטנציאל המכירות שינבע מהרכישת Auspex.

מנכ"ל טבע, ארז ויגודמן. רכישות נוספות בצנרת צילום: אוראל כהן

מנכ"ל טבע, ארז ויגודמן. רכישות נוספות בצנרת צילום: אוראל כהן

חלק מתרופות המקור שטבע מפתחת לתחום הטיפול בכאב מתבססות על מתן משככי הכאבים אופיואידים בצורה שאינה מאפשרת ניצול לרעה של התרופה על ידי מתמכרים. טבע הגישה בקשה לאישור בארה"ב של תרופה אחת בתחום זה, והאישור צפוי להתקבל במהלך השנה. בנוסף, טבע סיימה בהצלחה ניסוי שלב 2 לטיפול במיגרנה כרונית. אף שפיתוח תרופה זו נמצא בשלב מוקדם, טבע מאמינה שלתרופה יש פוטנציאל מכירות של 3-2 מיליארד דולר אם תגיע לשיווק. לטבע יש כמה פרויקטים נוספים בתחום הטיפול בכאב שהושגו באמצעות רכישת חברות המפתחות מוצרים בתחום זה.

את תחום מוצרי הנשימה, שאותו מובילות פרואיר ו־QVAR, טבע מתכוונת לשדרג בעיקר באמצעות מעבר למשאפים מתקדמים יותר מבחינת נוחות השימוש בהם ויעילות קבלת המינון הנכון של התרופה. משאף מסוג זה, Spiromax, הושק לשיווק באירופה והוא צפוי להיות משווק בעתיד גם בארה"ב. טבע מקווה שהמעבר למשאפים המתקדמים ייצור לה יתרון מול תרופות מתחרות ויקטין את ההשפעה הצפויה של תחרות גנרית למוצרים אלו (פריגו צפויה להשיק גרסה גנרית לפרואיר כבר בדצמבר 2016). תרופה מהותית נוספת שטבע מפתחת בתחום מוצרי הנשימה היא Reslizumab לטיפול באסטמה המלווה ברמה גבוהה של אאוזינופילים (סוג של תאי דם לבנים). התרופה סיימה בהצלחה שני ניסויי שלב 3, והשיגה מובהקות גבוהה מאוד בהפחתה בתדירות ההתקפים. טבע הגישה בקשה לאישור התרופה לשיווק, ואם האישור יתקבל, התרופה צפויה להימכר בארה"ב החל מ־2016 עם פוטנציאל מכירות של מאות רבות של מיליוני דולרים בשנה.

רכישת Auspex שמפתחת מוצר לטיפול בבעיות תנועה הנובעות ממחלת הנטיגטון, צפויה להרחיב מהותית את צבר המוצרים בפיתוח של טבע. למחלה זו קיימת תרופה יחידה שמאושרת לשיווק (Tetrabenazine), אך רק 5% מהחולים מטופלים בתרופה זו בגלל תופעות הלוואי החמורות שלה, שהבעייתית שבהן היא דיכאון שנגרם מצמצום כמות הדופמין במח. היקף המכירות השנתי של Tetrabenazine עומד על כרבע מיליארד דולר בשנה. הטכנולוגיה של Auspex מתבססת על החלפת אטום מימן בתרופה הקיימת בדאוטריום (איזוטופ של מימן). לדאוטריום קשר כימי חזק בהרבה עם יתר המולקולה מאשר לאטום המימן, ולכן קצב ההתפרקות של התרופה בגוף יורד באופן מהותי, וניתן לשנות מינונים ולצמצם את תופעות הלוואי.

היקף תופעות הלוואי בתרופה של Auspex, שסיימה בהצלחה את הניסויים וממתינה לאישור שיווק בארה"ב, היה נמוך בהרבה, ולכן בטבע מקווים שלאחר אישור התרופה חלק ניכר מהחולים יעבור לתרופה החדשה, ושיעור החולים המטופלים יעלה. היקף המכירות השנתיות של התרופה החדשה מוערך ברף עליון של כחצי מיליארד דולר. מדובר אמנם בתרופה עם פוטנציאל גדול, אך חשוב לציין שבדומה לתרופה הקיימת בשוק יש גם לה השפעה על מערכת הדופמין, והתועלת שבה היא רק לתחום התנועה ולא לתופעות הקשות הנוספות הנובעות ממחלת הנטינגטון. לכן, קשה להעריך עד כמה הרופאים ימהרו לרשום תרופה זו לחולים.

Auspex מפתחת את אותה תרופה גם לטיפול בשתי מחלות נוספות – דיסקינזיה מאוחרת (Tardive Dyskinesia) ותסמונת טורט, כאשר במהלך השנה צפויה החברה לפרסם את תוצאות ניסוי שלב 3 בבדיסקינזיה מאוחרת. טבע מקווה לנצל את הטכנולוגיה של Auspex לייצור גרסאות משופרות לתרופות קיימות נוספות בתחום של מערכת העצבים המרכזית. וכך, מעבר לצבר התרופות שבפיתוח, הרכישה של Auspex תעניק לטבע גם פלטפורמה להארכת משך הפעולה של תרופות ולשיפור יציבות המינון שלהן.

ב־2015 תחום תרופות המקור (כולל הקופקסון) צפוי לתרום 4.45-4.05 מיליארד דולר לרווח התפעולי של טבע, ותרומה זו, כאמור, צפויה להצטמצם באופן הדרגתי ב־2017-2016. הירידה ברווחיות עלולה להיות חדה מאוד אם התחרות הגנרית לקופקסון תהיה חריפה. תחום זה מהווה את הבטן הרכה של טבע בטווח הזמן הקצר, כאשר ההנהלה מקווה שלאחר ירידה מסויימת העלייה ברווחיות התחום תתחדש עם אישור תרופות מקור מהותיות נוספות. זהו הרקע לרכישה של Auspex שצפויה לתרום לרווח התפעולי של טבע כבר מ־2017. לא נופתע מרכישות נוספות של חברות עם מוצרים הקרובים להגעה לשוק בתחומי המיקוד של טבע.

הקרב על הובלת תחום התרופות הגנריות

ב־=2013 הרווח התפעולי של טבע מהתחום הגנרי עמד על 1.66 מיליארד דולר. ב־2014 הרווח התפעולי כבר זינק ל־2.15 מיליארד דולר והשנה הוא צפוי לעלות ל־2.6-2.4 מיליארד דולר. הסיבה לשיפור החד ברווחיות התחום מתחלקת לשתיים. הראשונה, כאמור, היא התייעלות יוצאת הדופן של החברה. השנייה היא השקות של גרסאות גנריות חדשות בארה"ב. בעוד שההתייעלות צפויה להישאר ולהמשיך להשפיע על התוצאות של טבע, רצף ההזדמנויות הנובע מהשקות חדשות צפוי להשתנות בעתיד הלא רחוק.

טבע צמצמה עלויות, בעיקר בתחום הגנרי, בהיקף של 600 מיליון דולר ב־2014. השנה צפויה החברה לבצע הפחתת עלויות נוספת בהיקף של כחצי מיליארד דולר ושל רבע מיליארד דולר נוספים ב־2016. צמצום עלויות זה העלה בצורה חדה את שיעור הרווחיות של התחום הגנרי שזינקה החל מהרבעון השלישי של 2013 גם בזכות השיפור בהיקף המכירות בארה"ב.

הרווחיות של התחום הגנרי בארה"ב תלויה מאוד בהשקות בבלעדיות של תרופות חדשות. בניגוד לעבר, שבו היתה ניתנת בלעדיות לחברה הראשונה שקיבלה אישור לשיווק גרסה גנרית לתרופת מקור, היום מקובל שהבלעדיות מתחלקת בין כמה חברות שמקבלות את האישור באותה סביבת זמן. שינוי זה פגע ברווחיות התחום. אך אף על פי שההשפעה של ההשקות הגנריות החדשות בארה"ב על הרווחיות פחתה, היא עדיין מהותית ביותר. רצף של שבעה רבעונים עם השקות גנריות מהותיות בארה"ב תרם מאוד להיקף המכירות הגנריות של טבע בארה"ב ולרווחיות התחום.

רצף זה הגיע לשיא במהלך ינואר־מרץ 2015 בזכות השקה משמעותית באמצע פברואר של גרסה גנרית לתרופה בשחרור מושהה לצרבת (Nexium). היקף המכירות השנתי של תרופת המקור עמד על כ־6 מיליארד דולר. לטבע עדיין יש בלעדיות על תרופה זו, ולכן היא צפויה להוביל גם לרבעון שני חזק בתחום הגנרי, שצפוי להיות מושפע גם מהשקת גרסה גנרית של טבע לתרופה לסכיזופרניה Abilify. לתרופה זו היו מכירות של 7.8 מיליארד דולר ערב השקת התרופות הגנריות, וטבע תתמודד עם שלוש גרסאות גנריות נוספות שהושקו במקביל לתרופה זו. בזכות מחצית ראשונה טובה של 2015, טבע צפויה לעמוד בחלק העליון של הערכת הרווחיות שלה לתחום הגנרי השנה. הרצף החיובי של ההשקות הגנריות המהותיות צפוי להמשך עד ל־2016, כאשר אחת ההזדמנויות עבור טבע צפויה להיות גרסה גנרית לתרופת המקור המובילה של מיילן – Epipen. אבל לאחר גל חיובי זה צפויה ירידה בהזדמניות בארה"ב שעלולה לפגוע ברווחיות התחום הגנרי של טבע

(וגם של מיילן).

כיום טבע היא עדיין המובילה בתחום התרופות הגנריות. אבל יש סימנים לכך שיתרון זה צפוי להיסגר, כאשר סאנדוז, אקטוויס ומיילן נושפות בעורפה. אחד מהסימנים הבולטים הוא צבר התרופות הגנריות הממתין לאישור בארה"ב. למיילן היקף גדול יותר מהותית של תרופות הממתינות לאישור, אך פער זה נובע מסלקטיביות רבה יותר של טבע שנמנעת מלפתח תרופות עם פוטנציאל נמוך. הנתון המעניין יותר הוא צבר התרופות בפיתוח שהחברות מעריכות שהן יהיו הראשונות לשווק אותן, והיקף המכירות הנוכחי של תרופות אלו. בסעיף זה הפער בין טבע ומיילן נסגר, ולכן קשה לדעת האם טבע תצליח לשמור על ההובלה שלה בארה"ב. בנוסף, האתגר של השנים הבאות בתחום הגנרי הוא בתרופות עם מורכבות כימית גבוהה ובתחום התרופות הביולוגיות. בתחומים אלו התחרות בין החברות הגנריות הגדולות גבוהה, כאשר לכל אחת יש את תחומי ההתמחות שלה שבהם היא מנסה להשיג יתרון על פני המתחרות.

דו"חות הרבעון עברו טיפולים קוסמטיים

בדו"חות GAAP-non (שלא על פי כללי החשבונאות המקובלים) של ינואר־מרץ 2015, לראשונה, טבע יישרה קו עם חברות רבות מהתעשייה ונמנעה מלהכיר בתשלומים מבוססי מניות בהוצאה. השמטה זו מחסירה מהמשקיעים מידע על דילול עתידי שינבע מאותן אופציות, אך היא שיפרה ב־27 מיליון דולר את הרווח התפעולי של טבע ברבעון זה. ככל הנראה, השינוי בדו"חות נובע מהערכות לכך שחלק גדול מעסקת המיזוג עם מיילן תתבצע באמצעות מניות, ולכן התמורה תלויה בערך המניה של טבע. בנוסף, טבע בצעה מהלך של שינוי מבנה החוב שלה, והגישה הצעת רכש לאג"ח דולריות שהונפקו בריבית גבוהה בהרבה מהריבית המקובלת היום. הרכישה בוצעה במחיר גבוה מערך הפארי של האג"ח וההפרש יצר הוצאת מימון חד־פעמית של 143 מיליון דולר, שלא נכללת בדו"חות. כמעט במקביל גייסה טבע אג"ח ביורו בריבית נמוכה יותר. באמצעות המהלך, טבע תוכל להציג בדו"חות GAAP-non ירידה של כמה מיליוני דולרים בהוצאות מימון, אך עלות המהלך לא תכלל בדו"חות אלו.

השורה התחתונה: לאחר רכישת Auspex יש לטבע עודף התחייבויות פיננסיות של 10 מיליארד דולר, היקף חוב נמוך יחסית לרווחיות הנוכחית שמעניק לה גמישות בתחום הרכישות.

הכותב הוא כלכלן בחברת הייטק