פריגו למשקיעים: כל הסיבות להתנגד להשתלטות מיילן

בשבוע האחרון ערכה חברת התרופות פריגו סבב פגישות עם משקיעים מוסדיים שבלבן מצגת המנמקת מדוע רכישתה על ידי מיילן תהיה הרסנית: לבעלי המניות בגלל רכיב המניות הגבוה בעסקה ולפריגו בגלל הפגיעה הצפויה במניה. גם הממשל התאגידי לוקה בחסר

בשבוע האחרון, על רקע תוצאות הרבעון השני, ערכה פריגו סבב פגישות עם משקיעים מוסדיים ברחבי העולם, כמו גם בישראל. בלב הפגישות — מצגת של החברה המסבירה מדוע רכישתה על ידי מיילן תהיה הרסנית במיוחד. דומה כי גם נחישותה של מיילן עצמה להשלים את העסקה פחתה, לפחות על פי הצהרותיה של מנכ"לית מיילן הת'ר ברש מסוף השבוע האחרון.

- דו"חות טובים למיילן; ברש: "מחוייבים להשלים את רכישת פריגו"

- רכישת הענק של טבע חוסכת לביינארט את כאב הראש של מחיקת פריגו

- קורי על רכישת אלרגן: "מברכים את טבע, ממשיכים עם פריגו"

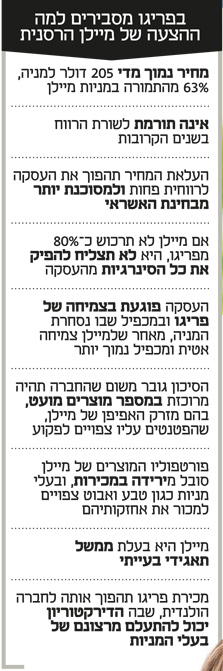

לשם רכישת פריגו האירית בכ־30 מיליארד דולר נדרשת מיילן לסמן "וי" על כמה תחנות בדרך. הראשונה, מיילן זקוקה לתמיכתם של כ־50% מבעלי מניותיה בעסקה, באסיפה שתתכנס בסוף אוגוסט. חברת התרופות האמריקאית אבוט, שמחזיקה ב־14.5% ממניות מיילן, כבר התחייבה לתמוך בעסקה. בהנחה שמיילן תעבור את המשוכה הזו, היא תגיע לתחנה השנייה — השגת אישור לעסקה מכ־80% מבעלי המניות של פריגו. דירקטוריון פריגו מצדו כבר הביע התנגדות לעסקה.

הבנקים המממנים התירו למיילן לבצע את הרכישה גם אם תגיע להסכמה של כ־50% בלבד מבעלי המניות של פריגו. במקרה כזה, החברה לא תימחק מהמסחר אלא תיסחר תחת מיילן, וכך גובר הסיכון עבור הבנקים. למרות זאת, בשיחה שערכה מיילן עם פרסום דו"חותיה ציינה המנכ"לית כי נבחנות במקביל רכישות אחרות. ככל הנראה, מיילן פחות להוטה לרכוש את פריגו אחרי שטבע החליטה לרכוש את אלרגן והורידה מהשולחן את ההצעה לרכישת מיילן.

הלימבו של פריגו: תחת בעלת שליטה חדשה

השאלה הגדולה היא מה יקרה אם כ־50% מבעלי המניות של פריגו אכן ייענו להצעת הרכש של מיילן, אך היא לא תשיג את התמיכה הנדרשת להשלמתה, כ־80%. בסיטואציה כזו מיילן תוכל לאסוף בשוק הפתוח מניות במשך כמה חודשים.

על פי הרגולציה האירית, מותר למיילן להגיש הצעת רכש נוספת רק בחלוף חצי שנה מההצעה הראשונה. המשמעות היא שפריגו תיקלע ללימבו, שבו היא עדיין נסחרת אך יש לה בעלת מניות גדולה, מיילן, שמנסה להחליף את הדירקטוריון בו זמנית. בנוסף, קרנות גידור ינצלו את התקופה הזו כדי לאסוף מניות של פריגו וימתינו להצעת הרכש של מיילן, ובכך יקשו על סגירת העסקה.

מצב כזה יקשה גם את העברת רווחי פריגו לחברה־האם. העברת השליטה למיילן עלולה להוביל לבקשה מצד הבנקים המממנים של פריגו לפרוע את חובותיה. פריגו ציינה במצגת שערכה כי העסקה לרכישתה על ידי מיילן תהפוך לרווחית רק מהשנה הרביעית להשלמתה, ורק אם מיילן תצליח להפיק בשנים הללו את כל הסינרגיות התפעוליות, בהיקף כ־800 מיליון דולר. אם העסקה תתעכב, ומיילן תשיג תמיכה קטנה מ־80%, הפקת הסינרגיות תארך זמן רב יותר.

בעלי המניות: רוצים להיפגש עם המזומן

"התסריט המסוכן מבחינת פריגו הוא שמיילן תגיע ליותר מ־50% מבעלי המניות, אבל לפחות מ־80%. אז פריגו תתחיל לדשדש", אמר יונתן קרייזמן, אנליסט הפארמה של בנק ירושלים. "מיילן תנסה להשתלט עליה באופן עקיף באמצעות החלפת הדירקטוריון וההנהלה, בתהליך שעלול להתפרס על פני תקופה ארוכה ולהעיב על ניהול החברה. זה תסריט שהנהלת פריגו ובעלי המניות שלה צריכים להירתע ממנו".

לכאורה, למחזיקי מניית פריגו נוצרת מעין דילמת אסיר. עבור בעל מניות של פריגו המצב האופטימלי הוא שלמרות סירובו להצעה, מיילן תצליח לרכוש כ־50% מהחברה, וכך אחרי חצי שנה יקבל הצעה גבוהה יותר. אלא שלשם כך עליו לדעת כי חבריו מוכרים את מניותיהם. אם מיילן לא תשיג 50%, אף משקיע לא ייהנה מהפרמיה.

"יש הרבה היגיון בטענות של פריגו", אמרה סבינה פודבל, אנליסטית הפארמה של לידר שוקי הון. "זו נראית עסקה הכוללת הרבה סימני שאלה, ולא ברור אם היא מיטיבה עם בעלי המניות של פריגו. בנוסף עשויות להיות לפריגו אופציות לעסקאות עם חברות אחרות. כמו כן, התרבות הארגונית במיילן שונה. כבעלת מניות בפריגו הייתי חושבת על זה בכובד ראש".

עוד הוסיפה פודבל: "לטענת פריגו, מהפגישות שהחברה עורכת עולה כי למיילן יהיה קשה לחצות רף של 50% תמיכה, שלא לדבר על 80%. בהנחה ש־50% מבעלי המניות מצביעים בעד, מיילן יכולה לגשת שוב לבעלי המניות אחרי חצי שנה ולהשלים רכישה של 80%. אם לאחר מכן משקיע נשאר במיעוט של 15%–20%, סביר שמיילן תיגש אליו שוב, וכדאי לו להיות האחרון שפונים אליו".

בהצעתה של מיילן רכיב מניות גבוה, שפחות מושך משקיעים שרוצים להיפגש עם המזומן. לכן ייתכן שבכל מקרה העסקה אינה אטרקטיבית דייה עבורם. "רכיב המזומן הנמוך גורם לזה שמחזיקי פריגו לא יראו אפסייד מיידי במזומן, אלא ייוותרו עם אחזקה גבוהה במיילן", ציין קרייזמן. "לשם השוואה, בעסקת טבע־אלרגן נותרו בעלי המניות של האחרונה עם 7.5 מיליארד דולר במזומן בלבד מתוך 40.5 מיליארד דולר — פחות מ־20% משווי העסקה. מיילן מציעה עסקה עם 38% מזומן בלבד, ויכולתה לשנות מהותית את ההצעה מוגבלת, משום שדירוג האשראי שלה גבולי ונטילת חוב נוסף תהפוך את האג"ח שלה ללא מדורגות".

על הסבירות להשלמת העסקה אמר קרייזמן: "ההתבטאויות של מנכ"לית מיילן על מטרות נוספות באופק מעידות כי מיילן עשויה לוותר על פריגו. לא שמענו קולות כאלה מטבע כשניסתה לרכוש את מיילן".

ג'וזף פאפא מנכ"ל פריגו

ג'וזף פאפא מנכ"ל פריגו

הגופים המוסדיים: ייפגעו מחשיפת החסר

משוכה נוספת בדרך לעסקה כרוכה באחזקות הגופים המוסדיים בפריגו. באופן היסטורי, המוסדיים בישראל מעדיפים שלא להיחשף יותר מדי למניה אחת, ונטען כנגדם כי הם מחזיקים בפריגו בהיקף נמוך מכפי שהיו אמורים בהתחשב במשקלה הגבוה במדד ת"א־25. פריגו מהווה כ־10% ממדד זה, ולפיכך אם תיק המניות של מגדל, למשל, היה בהיקף כ־40 מיליארד שקל — היה עליה להחזיק בפריגו בכ־4 מיליארד שקל.

עם המחזיקים הגדולים במניית פריגו נמנים מגדל, ששווי אחזקותיה 1.8 מיליארד שקל, כלל עם 1.1 מיליארד שקל, מנורה עם כמיליארד שקל, עמיתים עם כמיליארד שקל, הראל עם כ־900 מיליון שקל ופסגות עם כחצי מיליארד שקל.

למוסדיים עדיף כי רכישת פריגו לא תושלם. השלמתה תקבע מעין הפסד מבחינתם, כי ביצועי תיק המניות שלהם במדד ת"א־25 יהפכו לפחות טובים מהמדד על רקע חשיפת החסר לפריגו, שמנייתה תזנק עם השלמתה של העסקה.

הממשל התאגידי: מיילן עם הציון הגרוע ביותר

פריגו מתייחסת במצגת שפרסמה גם לממשל התאגידי במיילן, שעלה גם בהקשר של טבע. פריגו הראתה כי גוף הייעוץ למוסדיים ISS דירג את הממשל התאגידי במיילן כגרוע. בסולם שנע בין 1 (הטוב ביותר) ל־10 (הגרוע ביותר) קיבלה מיילן 10 ב־2014 ו־2015. מבנה דירקטוריון מיילן קיבל ציון 10 משום שקשה מאוד להחליפו בהיותה חברה הולנדית, שגלולת הרעל שלה מאפשרת לדירקטוריון היוצא למנות את זה הנכנס. גם מדיניות התגמול של החברה דורגה 10 - בעלת סיכון גבוה לבעלי המניות. בשמירה של על זכויות בעלי המניות קיבלה ציון 6.

פריגו הזכירה במצגת שלה ציטוט של מיילן מ"הוול סטריט ג'ורנל" ביחס לעסקת טבע, המופנה למשקיעים: "נעשה מה שאנחנו רוצים". כמו כן הזכירה פריגו את ההרשאה של דירקטוריון מיילן לחכות 180 יום לפני זימון אסיפת בעלי מניות לבקשת בעל מניות; את הקמת הקרן בהולנד, שניתן להנפיק לה כ־50% מהמניות כדי למנוע השתלטות עוינת; ואת העובדה שבעלי המניות לא יכולים להציע דירקטורים לחברה. לטענת פריגו, אם תושלם העסקה, חשיפת בעלי המניות שלה למניית מיילן היא בעייתית במיוחד.

כ־19% ממניות מיילן מחכות לרגע המתאים להימכר. אבוט כבר נפרדה מחלק מאחזקותיה, שקיבלה כשמכרה למיילן עסקים גנריים. טבע, שרכשה 4.6% ממיילן תמורת 1.6 מיליארד דולר, מחכה גם היא לרגע הנכון כדי לממש את אחזקותיה. אם מיילן תשלים את רכישת פריגו, משקיעי פריגו יסבלו מהדילול שינבע ממכירת אחזקות אלה.

מפעל פריגו בארה"ב

מפעל פריגו בארה"ב