הגודל לא תמיד קובע

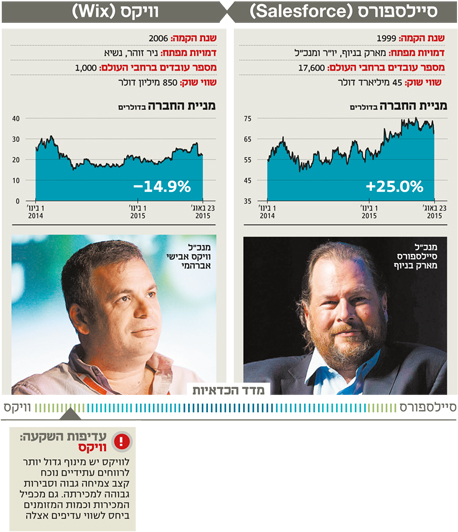

החברות שמתמקדות במחשוב ענן זוכות בשנים האחרונות לשווי נדיב בוול סטריט. סיילספורס, המובילה בענף, צופה שתגיע לקצב מכירות שנתי של 7 מיליארד דולר בסוף 2015. אלא שוויקס הישראלית, שקטנה ממנה בכמה מידות, נותנת פייט

המעבר ממכירה חד־פעמית למכירה מתמשכת תמורת תשלום כרוכה באיבוד מכירות על פני שנים, כפי שקרה לענקית יבמ. מוקדם לדעת אם המפולת הנוכחית בבורסות תוציא גם אוויר חם מבועות טכנולוגיות. אלא שביום שישי האחרון הוכיחו המשקיעים שהם עדיין לא מתרגשים מהמכפילים הגבוהים בחברות לפתרונות תוכנה מבוססי ענן.

מובילת וחלוצת התחום, סיילספורס (Salesforce) האמריקאית, דיווחה בערב חמישי על מכירות של 1.63 מיליארד דולר ברבעון שנחתם ביולי 2015, לעומת 1.32 מיליארד דולר בתקופה המקבילה אשתקד (היא אינה מדווחת לפי החלוקה המסורתית לרבעונים). זו צמיחה של 24% — מעל הצפי, ולכן למרות הקריסה בשוק עלתה המניה ב־2% למחרת. אם פיצוץ בועות הטכנולוגיה היה קרוב, המניה לא היתה עולה ביום שישי, אלא מתרסקת, ומייסד ומנכ"ל החברה מארק בניוף לא היה זוכה לתשואות של מומחי וול סטריט, ובראשם ג'ימי קרמר, שמזמין אותו תכופות לאולפן "כסף משוגע" ומרעיף עליו מחמאות.

לשנה שתסתיים בינואר 2016 צופה סיילספורס מכירות של 6.6 מיליארד דולר ורווח מתואם של 71 סנט למניה. מדובר בצמיחה שנתית של 23% במכירות ו־36% ברווח למניה. היום, במחיר מניה של 69 דולר, השוק מעניק לה שווי של 45 מיליארד דולר - פי שבעה מהמכירות - ומכפיל רווח של כמעט 100.

תחרות על הבכורה

בניוף הקים את החברה ב־1999, אחרי שפרש מחברת התוכנה אורקל. המהפכה שלו היתה דומה לזו שהוביל סטיב ג'ובס ב־2007 עם השקת האייפון, אלא שלתוכנות ארגוניות יש פחות סקס אפיל מלסמארטפונים, ולכן מחוץ לעולם של חברות התוכנה בניוף די אנונימי. כבר לפני 16 שנה הוא גרס כי תוכנות צריך למכור רק ברשת כשירות מתמשך, מה שכונה בהמשך מחשוב ענן.

בתחילת דרכה עסקה סיילספורס בתוכנות לקשרי לקוחות. היא צמחה במהירות והונפקה בקיץ 2014. ענקיות כמו אורקל, יבמ, SAP ומיקרוסופט סירבו להאמין שמהפכת הענן תתגשם. יותר מעשור אחרי הקמת סיילספורס הן התחילו ליישם את המודל של בניוף.

בניוף העריך בסוף השבוע שלקראת סוף 2015 תגיע החברה לקצב מכירות שנתי של 7 מיליארד דולר. יו"ר אורקל לארי אליסון אמר ביוני שהחברה בדרכה לעקוף את סיילספורס במכירות ענן. מיקרוסופט העריכה שהקצב השנתי של מכירות הענן שלה הוא 8 מיליארד דולר, ואילו יבמ מדברת על קצב של 9 מיליארד דולר. בסיילספורס לא קונים את ההתבטאויות הללו.

לטענת החברה, מכירות הענן מהוות 100% מהעסקים שלה, ואילו הענקיות רושמות הרבה מאוד מכירות בתחומים אחרים. בניוף אמר לא מזמן שסיילספורס מוכרת "מיליארדים של תוכנות ענן משגשגות" והשאר "מיליונים של משהו", כלומר, הוא לא קונה את החלוקה של הענקיות שממפה מה נכלל בענן ומה לא.

הישראלית שגדלה

המשקיעים שרוצים לשים את כספם על מחשוב ענן יכולים לבחון השקעה קרובה לבית - בוויקס (Wix) שבנמל תל אביב. זו הוקמה לפני כעשור על ידי המנכ"ל אבישי אברהמי, אחיו הסמנכ"ל נדב אברהמי והטכנולוג הראשי גיורא קפלן. החברה מציעה כלי תוכנה ידידותיים למשתמש הלא מקצועי לבניית אתרי אינטרנט, מהרמות הכי פשוטות ועד רמות מתקדמות יותר.

לפני שנגיע לתוצאות ניתן להתרשם מהמספרים האחרים של וויקס, שיתורגמו עם הזמן לרווחים. ל־68 מיליון אנשים יש היום אתרים של וויקס. בכל יום נרשמים בה כ־45 אלף משתמשים חדשים, ו־15 אלף אפליקציות שוויקס מציעה למשתמשים מותקנות בכל יום בממוצע. ברבעון השני הגיעה החברה ל־1.5 מיליון משתמשי פרימיום (שמשלמים דמי מנוי) - עלייה של 48% לעומת יוני 2014.

באופנהיימר ממליצים על וויקס כ"קנייה" עם מחיר יעד של 30 דולר - 36% מעל מחיר המניה בשישי האחרון. האנליסטים מעריכים שוויקס שואפת להיות הפלטפורמה המובילה של העסקים הקטנים והבינוניים לנוכחות ברשת, בדיוק כפי שסיילספורס בתחומה עבור ארגונים, פייסבוק כרשת חברתית ולינקדאין במשאבי אנוש.

ו

ויקס דיווחה על מכירות של 49 מיליון דולר ברבעון השני והפסד נקי של 12.3 מיליון דולר, אבל לראשונה עברה לרווח מתואם (EBITDA) ותזרים חיובי של 3.4 מיליון דולר. היא צפויה לסיים את השנה במכירות של יותר מ־200 מיליון דולר לעומת 142 מיליון אשתקד - צמיחה של יותר מ־40%. לפיכך השווי הנוכחי שלפיו היא נסחרת, 850 מיליון דולר, הוא פי ארבעה מהמכירות, פער גדול לעומת המתחרות.

ההמלצה נוטה לטובת וויקס הקטנה בגלל מכפיל המכירות הנמוך משמעותית. לאור קצב הצמיחה הגבוה והמעבר לתזרים חיובי נראה שיש לה מינוף גבוה יותר. נוסף על כך, לוויקס כ־95 מיליון דולר במזומן, שמבטיחים שתשרוד גם אם המפולת תתפתח למשבר.

הכותב הוא משקיע בני"ע שונים