ניתוח כלכליסט

כיל מקווה שההסכם בסין ינשים את המניה

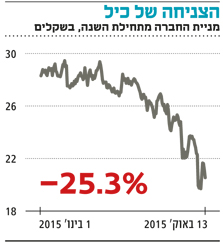

ההסכם שחתמה יצרנית הכימיקלים לרכישת 15% מהשותפה הסינית יהפוך אותה לשחקן מרכזי בשוק הפוספטים במזרח אסיה ומהווה המשך לשורה של חדשות טובות שסיפקה. אבל הורדת התחזיות של המתחרות הפכה את מניית כיל לגרועה בת"א־25 מתחילת השנה

חברת האשלג כיל השלימה שלשום מהלך אסטרטגי מהותי שיהפוך אותה לשחקן משמעותי בשוק הפוספטים במזרח אסיה. החברה שבשליטת עידן עופר חתמה על הסכם לרכישת 15% מ־Yunnan Yuntianhua הסינית תמורת 270 מיליון דולר. המניות יועברו לכיל לאחר קבלת האישור להנפקתן בבורסה הסינית. בנוסף, כיל תיכנס לשותפות שווה עם החברה הסינית בפעילויות של כריית פוספט וייצור מוצרי המשך מהפוספט תמורת 180 מיליון דולר.

- הקופה המתרוקנת לוחצת על מניית כת"ב

- סולבנסי 2 בדרך ומגדל צופה את המכה הקשה ביותר

- תעודות הסל ישלמו ביוקר על נבידאה וביוטיים

השלמת עסקה זו מצטרפת לשורה של חדשות עסקיות טובות שסיפקה כיל בחודשים האחרונים. בהן, סיום שביתת העובדים בסוף מאי, חתימת הסכמים למכירת 1.2 מיליון טונות אשלג לסין ו־835 אלף טונות להודו במחיר הגבוה ב־10 דולר לטונה לעומת החוזה המקביל ב־2014 והשלמת הרכישה (100%) של אלאנה פוטאש הקנדית תמורת 118 מיליון דולר.

אבל חדשות אלה לא באו לידי ביטוי במסחר של כיל והחברה־האם שלה, החברה לישראל. מניות שתי החברות איבדו 25% מערכן, כל אחת, והציגו את התשואה הנמוכה ביותר במדד ת"א־25 מתחילת השנה. זאת בעיקר בשל הורדת התחזיות של שתיים מהמתחרות שלה, פוטאש ומוזאיק, כתוצאה מירידת מחיר האשלג שנמכר לברזיל.

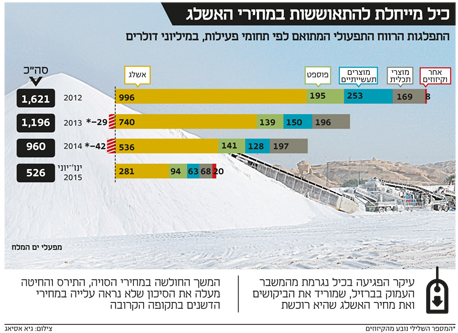

קשה לנתח את התוצאות הפיננסיות של כיל במחצית הראשונה של 2015 כי הן הושפעו בצורה חדה מהשביתה בחברה, אף שכיל פרסמה את הרווח התפעולי המתואם בנטרול נזקי השביתה (526 מיליון דולר), בדומה לרווח התפעולי המתואם בתקופה המקבילה. מגזר האשלג השיג רווח תפעולי דומה לזה שהושג בתקופה המקבילה, והרווח -התפעולי המתואם של מגזר הפוספט היה גבוה במעט מאשר בתקופה המקבילה בזכות עלייה קלה במחיר הפוספט.

מנגד, תחום המוצרים התעשייתיים ממשיך להציג חולשה בגלל הירידה בביקושים למוצרי ברום. גם בתחום מוצרי התכלית היתה ירידה ברווח התפעולי המתואם, שחלקה נבע מהיחלשות מטבע היורו.

מפעל תרכובות ברום של כיל צילום: גיא אסייאג

מפעל תרכובות ברום של כיל צילום: גיא אסייאג

מכפיל רווח נמוך יחסית

הרווח הנקי המתואם של כיל בינואר־יוני עמד על 370 מיליון דולר, גבוה במעט מקצב הרווחיות בכל 2014 (695 מיליון דולר), אך חלקו נובע מסעיף הוצאות המימון שהסתכמו ב־30 מיליון דולר בלבד בגלל השפעות חד־פעמיות בהיקף של כ־34 מיליון דולר. בנטרול אותן השפעות כיל שומרת השנה על קצב רווחיות דומה לזה שהוצג ב־2014.

שווי השוק של כיל — 6.8 מיליארד דולר — משקף מכפיל רווח 10 על הרווח הנקי המתואם הצפוי השנה, מכפיל רווח נמוך במעט יחסית למתחרות הבולטות שלה בעולם, שנסחרות במכפילי רווח של 12–11. עיקר הרווחיות של כיל מגיעה מתחום האשלג. מחירי האשלג הגיעו לשפל בתחילת 2014 לאחר פירוק תאגיד יצוא האשלג הרוסי באמצע 2013. במקביל, גם מחירי הפוספט הגיעו לשפל בשל עודף היצע שנבע מהצפת השוק על ידי יצרנים במרוקו ומתחילת כריית פוספט בסעודיה.

מאז חלה התאוששות קלה מאוד במחירי האשלג והפוספט, אך התקוות של יצרניות האשלג להיפוך מגמה נכזבות כעת כאשר המשבר העמוק בברזיל מוריד את הביקושים ואת מחיר האשלג שהיא רוכשת. המשך החולשה במחירי הסויה, התירס והחיטה מעלה את הסיכון שלא נראה עלייה במחירי הדשנים בתקופה הקרובה. חברות האשלג מתמודדות עם הירידה במחירים בשילוב של התייעלות וסגירת מכרות עם עלויות ייצור גבוהות. כיל מצויה בשלב זה בעיקר בשלב ההתייעלות ושדרוג מכרות האשלג להשגת כרייה זולה ויעילה יותר.

צילום: גיא אסיאג

צילום: גיא אסיאג

בניגוד למגמה העולמית, כיל מתכוונת לפתוח מכרה אשלג חדש באתיופיה באמצעות אלאנה פוטאש. תחום האשלג ברבעונים הקרובים צפוי להיות מושפע לטובה מהחוזים שנחתמו למכירה להודו ולסין, ומעלייה בקצב הייצור בים המלח.

מנגד, החולשה בברזיל והירידה בביקוש לאשלג שם צפויות לקזז חלקית את אותם גורמים חיוביים. תחום המוצרים התעשייתיים צפוי להמשיך ולהיות מושפע מהירידה בביקוש לברום, ותחום מוצרי התכלית עובר שינוי מהותי כאשר פעילות שמחוץ לפעילות הליבה נמכרת ומנגד נרכשת פעילות הקרובה יותר לפעילות הליבה. אחד המבחנים הגדולים של כיל יהיה רמת הרווחיות שתושג בעתיד בתחום זה, הרגיש פחות למחירי הדשנים.

תחום כריית הפוספט של כיל תלוי מאוד בקבלת רישיון כריית פוספט בשדה בריר בנגב. תחילת הכרייה בשדה בריר תוכל לשפר את יעילות הכרייה (בזכות הגדלת היקף הכרייה) ולהקטין עלויות. מנגד, ללא אישור זה עתודות הפוספט של כיל צפויות להיגמר לקראת סוף העשור. כיל בונה, כאמור, על פיתוח תחום הפוספט באמצעות החוזה שחתמה עם Yunnan Yuntianhua. במיזם הפוספט המשותף לשתיים צפויה השקעה נוספת של כ־340 מיליון דולר בתוך חמש שנים ממועד סגירת העסקה. השקעה זו צפויה להגדיל את ההתחייבויות הפיננסיות של כיל, שעלו מהותית בשנתיים האחרונות ל־2.59 מיליארד דולר בעקבות מדיניות הדיבידנדים האגרסיבית של כיל.

המאבק בששינסקי 2

במקביל, כיל נאבקת כדי למנוע את אישור מסקנות ועדת ששינסקי 2 לגבי מיסוי רווחים חריגים על משאבי הטבע. הסעיף המרכזי במסקנות הוא הטלת מס רווחי יתר בשיעור של 25% על הרווחים שיהוו תשואה הגבוהה מ־14% על ההון המיוחס לפעילות ומדרגת מס של 42% על תשואה הגבוהה מ־20% על ההון. במקביל, התמלוגים שכיל משלמת על האשלג יפחתו משיעור שנתי של 5% עד לרמה של 1.5 מיליון טונות ו־10% על תפוקה גבוהה מזו, כיום, לתמלוג אחיד של 5%.

ניתן לחשב את תוצאות יישום ההחלטה באמצעות דוגמה שמהווה קירוב של הנתונים כעת. היקף הנכסים שכיל תוכל לשייך לתחום האשלג מוערך ב־1.5 מיליארד דולר, היקף הייצור בים המלח מוערך ב־3.5 מיליון טונות בשנה ושיעור הרווחיות התפעולית מהמכירות של הייצור בים המלח מוערך ב־40%.

פרופסור ששינסקי צילום: רונן טופלברג

פרופסור ששינסקי צילום: רונן טופלברג

תחת הנחות אלו הפחתת התמלוגים תחסוך לכיל כ־30 מיליון דולר, ומנגד, מס רווחי היתר יעמוד על כ־73 מיליון דולר. לכן, הרווח לפני מס בתחום האשלג יקטן בכ־43 מיליון דולר בשנה, והרווח הנקי יקטן בכ־32 מיליון דולר — פגיעה של כ־5% ברווח הנקי של כיל לפי מחיר האשלג כיום (ועדת ששינסקי 2 העריכה את עודף העלות שתנבע לכיל מיישום המסקנות ב־100 מיליון דולר, זאת לפי מחיר אשלג גבוה בהרבה מהמחיר הנוכחי, ולכן הוא לא רלבנטי כעת).

כיל מבקשת מהמדינה חבילת הטבות לצורך המשך ההשקעה שלה בנגב, בהיקף העולה על הפגיעה הצפויה לה מיישום המלצות הוועדה. למרות זאת אם ההמלצות ייושמו תהיה לכך משמעות מהותית מבחינת כיל מכיוון שהמיסוי יהיה פרוגרסיבי מאוד: עלייה מהותית במחיר האשלג תגדיל מהותית את הנתח של המדינה ברווחים שינבעו מכך. אם הממשלה תמנע את יישום מסקנות הוועדה, היא בעצם תוותר על אופציה משמעותית זו.

הכרה בהפסד לצורכי מס

לאחר חלוקת מניות קנון על ידי החברה לישראל כדיבידנד בעין הפכה החברה לישראל להשקעה ממונפת בכיל ובבזן ויצרה הכרה בהפסד לצורכי מס בהיקף 5 מיליארד שקל, שימנעו מהחברה לישראל תשלום מסים במקרה של מימוש חלקי של נכסיה. שווייה של האחזקה הישירה (46%) של החברה לישראל בכיל עומד על 12 מיליארד שקל. 2.8% ממניות כיל (ששוויין 740 מיליון שקל) הושאלו לצדדים שלישיים מול הלוואה שכיל קיבלה, ונכללת בהתחייבויות הפיננסיות של החברה לישראל.

בנוסף, כיל מחזיקה ב־37% מבזן (בשווי של 1.7 מיליארד שקל), והחברה לישראל העניקה הלוואה של 110 מיליון דולר לקנון. מול נכסים אלו לחברה לישראל עודף התחייבויות פיננסי של 5.84 מיליארד שקל. השווי הנכסי הנקי של החברה לישראל עומד על 9.08 מיליארד שקל, והיא נסחרת לפי שווי של 7.2 מיליארד שקל. לכן, בתמחור הנוכחי, מניית החברה לישראל מהווה השקעה ממונפת בכיל עם דיסקאונט סביר.

הכותב הוא כלכלן בחברת הייטק