חברות ניכיון הצ'קים השיגו תשואה של פי 4 מהמערכת הבנקאית

בניכוי הפרשה לחובות שלא ייגבו והוצאות תפעוליות שונות, חברות האחים נאוי, אופל בלאנס, פנינסולה ואס.אר.אקורד שלשלו לכיסן מתחילת השנה כ-77 מיליון שקל

פירעון מוקדם של צ'קים ושירותי מימון נוספים, שהעניקו ארבע חברות האשראי החוץ־בנקאי הציבוריות, הכניסו להן כ־129 מיליון שקל בתשעת החודשים הראשונים של השנה. בניכוי הוצאות שוליות של הפרשה לחובות שלא ייגבו והוצאות תפעוליות שונות, שלשלו חברת האחים נאוי, אופל בלאנס, פנינסולה ואס.אר.אקורד לכיסן כ־77 מיליון שקל.

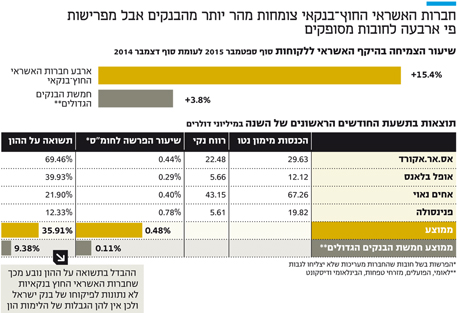

המחזור של ארבע החברות קטן לאין שיעור בהשוואה להכנסות המימון נטו של הבנקים, שהסתכמו ב־18.6 מיליארד שקל על פני אותה תקופה, אולם שיעור התשואה על ההון הממוצע שלהן גבוה בהרבה. שיעור התשואה על ההון, שמודד את יעילות הפעילות, של ארבע חברות האשראי החוץ־בנקאי עמד על 36% בתשעת החודשים הראשונים של השנה, כמעט פי ארבעה משיעור התשואה הממוצע של הבנקים.

הסיבה לפער הגדול טמונה במבנה הפעילות של החברות, שנועדו להוות אלטרנטיבה לשוק האשראי הבנקאי ומצליחות לנגוס בנתח קטן מאוד של השוק. החברות מעניקות ללקוחות מימון בריבית גבוהה והוצאות התפעול השוטף שלהן אינן גדולות. במקביל, החברות לא כפופות לרגולטור שמגביל את היקף ההלוואות שהן מעניקות ביחס להון העצמי שלהן, כך שהחברות יכולות לפעול במודל של גוף בנקאי, אך ללא ההגבלות שחלות על הבנקים. חברות האשראי החוץ־בנקאי צפויות אף להגביר את הפעילות שלהן, אחרי שבמסגרת חוק ההסדרים אושר להן לבצע הנפקת אג"ח לציבור. מהלך זה יאפשר להן להגדיל את היקפי האשראי שברשותן ולהגביר את התחרות שלהן מול הבנקים.

מעניקות אשראי עם סיכון גבוה

אס.אר.אקורד, בשליטת עדי צים (81.5%), הציגה את התשואה על ההון הגבוהה ביותר בתשעת החודשים הראשונים של השנה — 69.5%. אחריה נמצאת אופל בלאנס עם 39.9%, השלישית זו אחים נאוי עם 21.9% ופנינסולה נמצאת בתחתית עם התשואה הנמוכה ביותר — 12.3%. שיעור הרווח הנקי הממוצע של חברות האשראי החוץ־בנקאי עמד על 54% בתשעת החודשים הראשונים של השנה, גבוה פי 1.6 מזה של המערכת הבנקאית. אחת הסיבות לכך היא גובה הריבית שלוקחות חברות האשראי החוץ־בנקאי. כך, למשל, בעוד שגובה הריבית הממוצעת בבנקים למגזר הקמעונאי הוא 6.8%, בנאוי הריבית הממוצעת עומדת על 9.84%.

עם זאת, לא הכל ורוד. הדו"חות של ארבע החברות מצביעים על הפרשה גבוהה יותר לחובות מסופקים (חובות שהחברות מעריכות שלא יצליחו לגבות) מאשר במערכת הבנקאית. חברות האשראי החוץ־בנקאי עוסקות בעיקר בניכיון של צ'קים. הן מאפשרות לבתי עסק וללקוחות פרטיים לקבל מזומן תמורת צ'קים שטרם הגיע מועד הפירעון שלהם, כשבתמורה לכך משולמת עמלה. בעצם סיכון פירעון הצ'ק עובר לחברות האלו.

גם בבנקים קיים סיכון דומה בהלוואות שהם מעניקים. בעוד חמשת הבנקים הגדולים הפרישו 0.11% מסך היקף ההלוואות שנתנו בתשעת החודשים הראשונים של השנה, ארבע חברות האשראי החוץ בנקאי הפרישו פי ארבעה (0.48%). כלומר, חברות האשראי החוץ־בנקאי מעניקות הלוואות בעלות סיכון גבוה יותר. פנינסולה, שבשליטת מיכה אבני (21.6%) ובית ההשקעות מיטב דש (39.8%), הפרישה באופן יחסי להיקף תיק ההשקעות שלה הכי הרבה — 0.78%, ואופל בלאנס, בשליטת משפחת מזרחי ((47.3% ומשפחת איתן (31.5%), הפרישה באופן יחסי להיקף תיק ההשקעות שלה הכי פחות — 0.29%.

מימין: עדי צים, בעל השליטה ב אס אר אקורד, דוד נאוי, מבעלי השליטה באחים נאוי צילום: תומי הרפז, עמית שעל

מימין: עדי צים, בעל השליטה ב אס אר אקורד, דוד נאוי, מבעלי השליטה באחים נאוי צילום: תומי הרפז, עמית שעל

האשראי של אס.אר.אקורד צמח בהיקף הגבוה ביותר

היקף האשראי שהעניקו חברות האשראי החוץ־בנקאי הסתכם ב־1.74 מיליארד שקל בסוף ספטמבר, צמיחה של 15.4% לעומת תחילת השנה. באותה התקופה היקף האשראי של חמשת הבנקים גדל ב־3.8% בלבד. בתיק האשראי הגדול ביותר, בהיקף של 1.12מיליארד שקל, מחזיקים האחים נאוי, בשליטת האחים דוד ושאול נאוי (50.6%). עם זאת, האחים נאוי הם היחידים שסבלו מצמצום בתיק האשראי שלהם, שאיבד בתשעת החודשים הראשונים של השנה 14 מיליון שקל. תיק האשראי של אס.אר.אקורד, שהחלה בפעילות בורסאית בסוף 2014, צמח במידה הרבה ביותר.

במהלך תשעת החודשים הראשונים של השנה נוספו 152 מיליון שקל לתיק, שהיקפו עמד על 183 מיליון שקל בסוף ספטמבר. לפנינסולה נוספו 78 מיליון שקל ובסוף ספטמבר היקף תיק האשראי שלה עמד על 369 מיליון שקל. לאופל בלאנס יש תיק האשראי הקטן ביותר, היקפו עמד על 70 מיליון שקל בסוף ספטמבר ובמהלך תשעת החודשים הראשונים נוספו לו 17 מיליון שקל.

בנאוי מציינים כי האטה כללית בפעילות ענפי המשק הובילה לירידה בביקוש לאשראי, כשבמקביל מדיניות צמצום הסיכונים של החברה והקטנת החשיפה באמצעות ניהול נכון של תמהיל הלקוחות הובילו לירידה בהיקף האשראי ללקוחות. באופל בלאנס מציינים שבשל היקף התיק המצומצם שלה, היא נתונה פחות להשפעות חיצוניות. בנוסף החברה פועלת על בסיס של פיזור הלקוחות, מה שמסייע לה לצמצם את ההשפעות של הריבית האפסית והירידה בביקוש לאשראי במשק.