פרשנות

מי תהיה ליהמן ברדרס של עולם הסחורות?

ההודעה הדרמטית של אנגלו אמריקן אתמול כי תעצור חלוקת דיבידנד הביאה לצלילה של 11% במניה ובעקבותיה צנח כל מגזר הסחורות. עכשיו כשמחירי הנפט והברזל ירדו אל מתחת ל־40 דולר, כדאי לבדוק מי מחברות הכרייה תשרוד

ענקיות הסחורות ניסו לשמור על פאסון עד הרגע האחרון, אך אתמול נפל דבר בשוק הסחורות העולמית. אנגלו אמריקן, אחת מחברות הכרייה הגדולות בעולם, דיווחה על פיטורי ענק ועצירת הדיבידנד.

החברה, החולשת על מכרות בחמש יבשות, ובין השאר גם בעלת הבית בקרטל היהלומים דה בירס, ציינה כי היא מתכננת לצמצם את נכסיה בכ־60%, ותישאר עם 50 אלף עובדים מתוך 135 אלף המועסקים בה כיום.

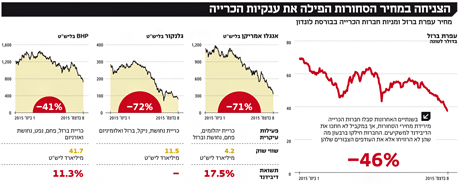

על רקע הדיווח צנחה אנגלו אמריקן במסחר בלונדון ב־11%, ונפלה לשווי של 4.2 מיליארד ליש"ט. החברה שנסחרה בשווי של 45 מיליארד ליש"ט בשנת 2011, צנחה בתוך פחות מחמש שנים ב־90%. בחודש האחרון בלבד איבדה 38% מערכה.

אנגלו אמריקן צילום: בלומברג

אנגלו אמריקן צילום: בלומברג

במשך שנים חברות האנרגיה והכרייה הצטיינו בתשואת דיבידנד גבוהה. תחום המתכות והנפט נחשב מסורתית ליציב, והחברות נהנו מהביקוש לסחורות שבא מכיוון סין ששאבה אנרגיה ומתכות כדי לתמוך בצמיחה המזנקת שלה.

אלא שבשנתיים האחרונות הכלכלה העולמית החליפה תקליט. מצד אחד, חלה ירידה לביקוש לסחורות בעולם בשל היחלשות הכלכלה הסינית. מצד שני, חלה עלייה חדה בהיצע האנרגיה. זאת בעקבות פיתוחים חדשים של חברות אמריקאיות להפקת הנפט מפצלי השמן ובמקביל גילויים חדשים של מרבצי גז גדולים בעולם.

מחירי הסחורות נכנסו לתוך תנועת מלקחיים מצד ההיצע ומצד הביקוש. אתמול מחיר הנפט רשם שפל חדש, וירד אל מתחת ל־37 דולר לחבית – לעומת שיא של 150 דולר ב־2008. במקביל, מחיר טונה עפרת ברזל ירד אל מתחת ל־40 דולר, זאת לעומת מחיר של 190 דולר בשנת 2011. לא רק הברזל והנפט ירדו, איתם ירדו גם מחירי הניקל, הפלטיניום והפחם. כל אלו לא הותירו לאנגלו אמריקן ברירה.

בוננזה לכאורה

נחזור לדיבידנד של אנגלו אמריקן ולהשפעה הרוחבית על הענף. בשנתיים האחרונות חברות הכרייה סבלו מירידת מחירי הסחורות, אך במקביל הן לא רצו לאכזב את המשקיעים ולא חתכו להם את הדיבידנדים. כל זאת בזמן שמחירי המניות לא מפסיקים לרדת — מה שגרם לזינוק חד בתשואות הדיבידנד (היחס בין הדיבידנד למחיר המניה).

בעולם של ריביות אפסיות זה נראה טוב מדי כדי להיות אמיתי. אקסון מוביל למשל, חברת האנרגיה הגדולה בעולם, צנחה בשנתיים האחרונות ביותר מ־20%, אך במקביל היא העלתה את הדיבידנד הרבעוני שלה מ־63 ל־73 סנט. התוצאה: תשואת דיבידנד של 3.85%. חברת שברון ירדה בשנתיים האחרונות ב־30%, ותשואת הדיבידנד במחיר המניה הנוכחי משקף תשואה של 4.85%. נשמע טוב?

פוטאש, ענקית חברת האשלג שבעבר רצתה לקנות את כיל הישראלית, צנחה בשנה האחרונה ב־47%, מה שהקפיץ את תשואת הדיבידנד ל־8%. אנגלו אמריקן, לפני ההודעה על עצירת הדיבידנד, גילמה תשואת דיבידנד של 17%. חברת הכרייה BHP הציגה תשואת דיבידנד של 10%. כלומר בהנחה שהחברות ימשיכו לחלק ואף להגדיל את הדיבידנד המחולק מדי רבעון, מסתתרת פה "בוננזה" גדולה לכאורה.

למה לכאורה? כי מי שטרח להיכנס לעובי מאזני החברות, מבין שבמחירי הסחורות והנפט הנוכחיים החברות לא הרוויחו כל כך הרבה בשביל לחלק סכומי דיבידנד כה גדולים. הן חילקו ברבעון את מה שהן לא הרוויחו (שלא נדבר על כך שחלקן כבר רושמות הפסדים ברבעונים האחרונים). כך שלמעשה, מבחינה חשבונאית חברות הכרייה הללו חילקו את העודפים הצבורים שלהן, ולא את הרווח השוטף.

משחק צ'יקן ידידותי

מכיוון שמניות הכרייה והנפט תופסות מקום של כבוד בתיקי השקעות ובתיקים הפנסיוניים ברחבי העולם, עלה נושא הדיבידנד על הפרק בכל שיחת ועידה ברבעונים האחרונים, וההנהלות עשו ככל שביכולתן שלא לעצור את חלוקת הכסף למשקיעים.

למעשה נראה היה כי הנהלות חברות הכרייה והנפט שיחקו צ'יקן ביניהן — מי תחתוך ראשונה את הדיבידנד. היה ברור לכולם שהמצב הנוכחי לא יכול להימשך, אבל אף אחד מהגדולות לא רצתה להיות ראשונה. כעת נורתה יריית הפתיחה שעלולה להצית גל של הורדות דיבידנד בכל חברות הכרייה והנפט.

הודעת אנגלו אמריקן אתמול שלחה גלי הדף לכל תחום הכרייה. מניית BHP צנחה ב־5.5% לשווי של 41.7 מיליארד ליש"ט, וריו טינטו נפלה ב־8%. גלנקור ירדה ב־7% והשלימה ירידה של 74% בשנה.

BHP שנחשבת לחברה החזקה בתחום, חילקה בשנת 2015 דיבידנד של 6.6 מיליארד דולר. הרווח שלה עמד באותה שנה על 1.9 מיליארד דולר. ההון העצמי שלה התכווץ ב-15 מיליארד דולר, לרמה של 64 מיליארד דולר, זאת בשל חלוקת הדיבידנד וחלוקת מניות של חברה־בת כדיבידנד בעין. הירידות החדות והתדלדלות ההון העצמי הביאו את החברה לראשונה להיחסר מתחת להונה העצמי, וכיום היא נסחרת ב־67 מיליארד דולר בלבד.

חברת VALE הברזילאית איבדה בשנה האחרונה בלבד 61% והיא נסחרה בשפל כל הזמנים. החברה המתמחה בברזל שווה עשירית משוויה ב-2001, איש כבר לא מאמין לתשואת הדיבידנד ההיסטורית שלה העומדת על 18%.

לא בחרנו להציג כאן את החברות הקיקיוניות והחלשות. בחרנו בחברות החזקות בענף, לצידן קיימות עשרות חברות קטנות בתחום הכרייה שכבר הגיעו לחדלות פירעון, ונפילתן לא זיעזעה את הכלכלה.

אם מחיר הנפט והסחורות ימשיכו להתדרדר חיתוך דיבידנד ופיטורים, כמו שעשתה אנגלו אמריקן, לא יספיקו, וקריסת אחת החברות המרכזיות עלולה לשלוח גלי הדף לכלכלה העולמית.