אג'יו

החיים והמוות ביד היואן

בשנים האחרונות גדל היקף החוב בסין בקצב מסחרר והכניס את המדינה הקומוניסטית למלכוד: אם תוריד את הריבית בזמן שהפד מעלה את שלו, הון יברח. ואם תבצע פיחות במטבע כדי למנוע את בריחתו כלכלות העולם עלולות להיכנס למיתון קודר. החוקר המוביל פרופ' ויקטור שי חושף בפני כלכליסט פלונטר של מדינה תחת מצור אשראי

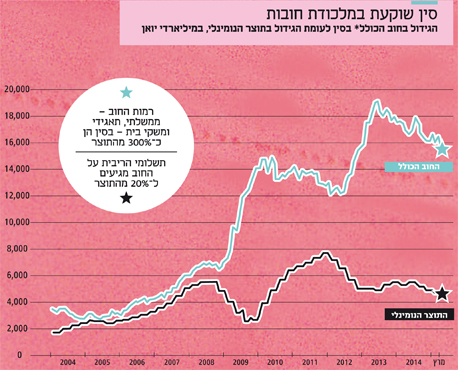

כלכלת סין נקלעה למלכוד מסוכן של חובות ובריחת הון, מזהיר פרופ' ויקטור שי (Shih), שצופה שהזעזועים הגדולים עוד לפנינו. עד כמה המצב חמור? כדי לברר את התשובה צלל שי, מהמומחים הבולטים בעולם לשוק האשראי הסיני, עמוק אל תוך המספרים וחזר, כהגדרתו, "פסימי". בשנים האחרונות גדלה כמות החוב בסין בקצב מסחרר, הרבה יותר מהר מקצב הצמיחה של הכלכלה המקומית. הנתונים ששי מדבר עליהם כמעט דמיוניים: רק תשלומי הריבית על החוב בסין מגיעים ל־20% מהתוצר. או במילים אחרות, הריבית על החוב בסין היא בגובה חמישית מההכנסה הלאומית. וזה בלי לדבר על תשלום החובות עצמם. מאיפה מביאים כסף כזה? באמצעות עוד חובות. זה מעגל הקסמים שאליו נקלעה סין, ופרופ' שי משוכנע שהמצב הזה לא יכול להימשך לאורך זמן.

שי, אחד החוקרים הראשונים שחשפו את משבר החובות המתפתח בסין, הוא פרופ' לכלכלה פוליטית באוניברסיטת סן דייגו בקליפורניה ומחזיק גם בחברת הייעוץ China Query. הנושאים שהוא מדבר עליהם, כמו הר החובות הסיני, תופסים את הכותרות היום, אבל שי דיבר עליהם עוד ב־2010. כבר אז הוא הזהיר מתרחיש של בריחת ההון מסין, התפתחות שמדירה שינה מעיניהם של קובעי המדיניות בבייג'ינג עכשיו. אין פלא שבשבועות האחרונים הפך שי למרואיין מבוקש מאוד, והניתוחים שלו נסקרים בהרחבה ב"ניו יורק טיימס" ובבלומברג. ועכשיו, בראיון בלעדי ל"כלכליסט", הוא לא מהסס לקבוע שהשיא של סין מאחוריה.

סין היתה אמורה להיות הקטר שימשוך קדימה את הכלכלה העולמית, והמאה ה־21 אמורה להיות "המאה הסינית".

"אני חושב שההשפעה של סין הגיעה לשיאה בשנת 2015, לפחות לשנים הקרובות", אומר שי. "הגידול הקבוע בהשפעה הסינית בעולם, שראינו מאז 2008, הגיע לקצו. סין היא כמובן הכלכלה השנייה בגודלה בעולם, וזה לא הולך להשתנות באופן דרסטי בקרוב. אבל היא לא תמשיך לצבור עוד ועוד השפעה עולמית. חלק גדול מההשפעה שלה נבע מכמות הכסף שהיא היתה מסוגלת לפזר ברחבי העולם. אבל במציאות שבה רזרבות המט"ח של סין מתכווצות ב־100–150 מיליארד דולר בכל חודש, הם לא יהיו מסוגלים להמשיך לעשות את זה. הדינמיקה מאחורי זרימת ההון אל מחוץ למסין לא הולכת להשתנות בקרוב".

חוב, הון ופד אחד

בשבועיים האחרונים חזרה סין לכותרות בגלל שובן של הנפילות הדרמטיות אל שוקי המניות. אחרי הפוגה של כמה חודשים חזר הפחד לבורסות שרשמו נפילה של 14% במדדי המניות המובילים בשנגחאי ובשנזן בשתי פעימות רצופות ומרעישות. שי מסביר שהנפילות נבעו ברובן מצעדים טכניים מגושמים שבאמצעותם ניסו הרשויות דווקא להקטין את התנודתיות בבורסה. אבל בעיקר הוא מסרב להתרגש. "מבחינת שאר העולם", הוא מבהיר, "מה שקורה בשוק המניות הסיני לא כל כך מדאיג. מעט מאוד משקיעים זרים חשופים לשוק בפועל. מובן שמדובר במיליארדי דולרים, אבל זה עדיין לא טריליוני דולרים. ובסופו של דבר, אני מאמין שגורמים ממשלתיים מסתוריים יתערבו בשוק המניות. הרי בסופו של יום הבנק המרכזי של סין יכול להדפיס כסף ולקנות מניות באופן לא ישיר". אבל זה לא אומר שאין מקום לחששות. רחוק מכך. "מה שיותר מדאיג", שי עובר לחלק הקודר בניתוח שלו, "הוא מה שקורה למטבע הסיני". הכסף בורח מסין במהירות, וערך היואן הולך ויורד.

"כידוע, הרשויות הסיניות כבר ביצעו פיחות לא מבוטל של המטבע הסיני בחודשים האחרונים, והיואן, שהיה בעבר יציב מאוד, עבר פיחות של 2%–3% רק בשבועיים האחרונים.

"הירידה הזאת בשער היואן", מסביר שי, "נובעת מבעיה שמשותפת לכל השווקים המתעוררים: הפדרל ריזרב התחיל להעלות את הריבית". כאשר הפד הוריד את הריבית בארה"ב לאפס, אחרי המשבר הפיננסי של 2008, זרם הכסף מארה"ב אל השווקים המתעוררים בחיפוש אחרי תשואות טובות יותר. אבל עכשיו, כשהריבית בארה"ב עולה והתשואות בשווקים המתעוררים כבר לא נראות מפתות כל כך, הכסף עושה את דרכו חזרה ומותיר את השווקים המתעוררים, מדרום אפריקה ועד ברזיל, עם שערי מטבע מתרסקים.

"אבל סין ניצבת בפני בעיה גדולה במיוחד", ממשיך שי. "מה שלא ידוע להרבה אנשים, והמשקיעים החלו להפנים טוב יותר רק לאחרונה, הוא שסין היא מדינה עם רמות חוב גדולות מאוד. יש בסין היקף חוב אדיר, שמתקרב ל־%300 מהתוצר (חוב ממשלתי, תאגידי ומשקי הבית). רק תשלומי הריבית שנדרשים לשרת את החוב הזה הם עול כבד מאוד". וזו נקודת המפתח. החוב הסיני אולי גבוה, אבל בהרבה מדינות בעולם יש בעיית חובות. בסין, לעומת זאת, הריבית על חובות אלה גבוהה יחסית, ולכן יקר מאוד לעמוד בתשלומי הריבית. "מהסיבה הזאת", שי מציין, "הממשלה הסינית נתונה תחת לחץ גדול מאוד להוריד את שערי הריבית. אבל כשסין מנסה להוריד את השערים, בדיוק כשבצד השני של העולם הפדרל ריזרב מעלה את שערי הריבית, גובר הלחץ לזרימת הון החוצה".

וכך קובעי המדיניות בסין מוצאים את עצמם במלכוד. מצד אחד, הצעד הנכון הוא להוריד את הריביות כמה שיותר, כדי שנטל החוב לא יטביע את המשק הסיני. אבל מצד שני, הורדת הריבית רק מגבירה את זרימת ההון מחוץ למדינה. לכאורה, יש לבעיה פתרון פשוט. סין הרי אגרה רזרבות מט"ח אדירות בהיקף של טריליוני דולרים בעשור האחרון. עכשיו היא יכולה למכור את הדולרים וכך לתמוך בשער היואן. אבל שי מבהיר שהמציאות יותר מסובכת ומציע תרגיל שממחיש איך כמה טריליוני דולרים הם סכום קטן ממה שנראה במבט ראשון. "הנה חישוב שיכול לתת לך מושג לגבי היקף הבעיה. תחת התקנות הנוכחיות, מדי שנה כל אזרח סיני יכול לקחת יואן בשווי 50 אלף דולר אמריקאי ולהמיר אותם למטבע זר. בדיוק נכנסנו לשנה חדשה, וזה אומר שכל אזרח סיני יכול לקנות 50 אלף דולר. בסין יש 1.3 מיליארד אנשים: תכפיל את זה ב־50 אלף דולר ותקבל 65 טריליון דולר.

ויקטור שי: "מה שמדאיג בסין הוא מה שקורה למטבע. הכסף בורח מסין במהירות, והערך של היואן הולך ויורד"

ויקטור שי: "מה שמדאיג בסין הוא מה שקורה למטבע. הכסף בורח מסין במהירות, והערך של היואן הולך ויורד"

מובן שרוב האנשים האלה הם זקנים או ילדים, והם לא הולכים להמיר את הכסף הזה לדולרים. אבל אפילו עשירית מהסכום הזה היא 6.5 טריליון דולר, וזה סכום שגדול פי שניים מרזרבות המט"ח של סין. כך שסין ניצבת אל מול לחץ משמעותי של זרימת הון החוצה, ולחץ לבצע פיחות בשער היואן, וזו בעיה חמורה מאוד מבחינתה".

חוב נודד ממשלות

ויקטור שי היגר עם הוריו מהונג קונג לארה"ב כנער צעיר באמצע שנות השמונים. הוא קנה את שמו בזכות מחקר עטור שבחים שמתבסס על הדוקטורט שלו באוניברסיטת הרווארד, על האופן שבו מאבקי הכוח בין הפלגים השונים באליטה הסינית מעצבים את המדיניות הכלכלית במדינה. אבל בשנים האחרונות הוא הפנה את תשומת לבו לחובות התופחים במדינה. כיום המחקרים של שי נחשבים לפורצי דרך, אבל בזמנו, הוא מספר, הוא נתקל בלא מעט סקפטיות.

"כשהתחלתי לדבר על בעיית החוב וסכנת בריחת ההון ב־2010, אנשים לא האמינו לי", הוא צוחק, "ועכשיו זה המיינסטרים. כולם מדברים על זה. אבל אפילו עכשיו הרבה משקיעים עדיין מאמינים שהממשלה הסינית יכולה לשלוט במצב. וכאמור, ככל שמדובר בשוק המניות, אני חושב שהממשלה הסינית אכן יכולה לשלוט בו. אבל היא לא יכולה לשלוט בריבית על הדולר, במה שקורה לשוקי ההון בעולם, או בשוק הריבית הבין־בנקאית. אלה דברים שמעבר לשליטת המפלגה הקומוניסטית הסינית. הבעיה של סין היא בשוק המטבע, והיא גם תמשיך להיות שם".

חלק מהבעיה, מסביר שי, נובע מכך שההשקעה בסין כבר אינה כה קורצת. "הריבית על פיקדונות בסין גבוהה יותר מבארה"ב, אבל היא הרבה יותר נמוכה מבעבר. הריבית על פיקדון לשנה למשל היא רק 1.5%. המרווח בין תשואת אג"ח ממשלתיות סיניות לעשר שנים והאג"ח האמריקאיות המקבילות הוא רק 0.5%. זה מרווח צר מאוד, במיוחד לשוק מתפתח".

במילים אחרות, הפיתוי להוציא את הכסף מסין הולך וגובר. במה הדברים אמורים? לפי חישובי האנליסטים של ג'יי פי מורגן, למשל, בשנתיים האחרונות יצא מסין סכום עתק של לא פחות מ־930 מיליארד דולר. רוב ההון הזה, להערכתם, היה כסף של ספקולנטים שהימרו על הפרשים בין ריביות ובין שער מטבע, ועכשיו הם סוגרים את הפוזיציות שלהם. אבל בחודשים האחרונים נרשמה התפתחות חדשה: גם תאגידים זרים שמשקיעים בסין מוציאים את הכסף שלהם מהרפובליקה העממית. "ההתפתחות הזאת הופכת את זרימת ההון העתידית מסין לבלתי מוגבלת", קובעים האנליסטים. זו התפתחות שיכולה לגרום לסין לוותר על הניסיון לשלוט על שער המטבע שלה ופשוט לתת לו לצנוח בחדות. צעד כזה, על פי ההערכות של לא מעט כלכלנים ופרשנים, עשוי לגרום לגל הדף שיוביל את כלכלת העולם לדפלציה ולמיתון ב־2016.

זו למשל היתה השורה התחתונה בניתוח שפירסם השבוע אנדרו רוברטס, כלכלן RBS, וזכה להדים אדירים בעיתונות הכלכלית העולמית. "העולם מאט, המסחר מאט, ואנחנו נמצאים במלחמת מטבעות. ואילו תהליך ירידת האינפלציה הופך לדפלציה כשסין מבינה סוף סוף מה היא צריכה לעשות (לבצע פיחות בקרוב, ובחדות) – וכנגד כל הלחצים הנגדיים האלה, ארה"ב מלבה את האש על ידי העלאת ריבית". ההמלצה של רוברטס: "למכור (כמעט) הכל".

מה יקרה מבחינת סין אם היא תבצע פיחות של היואן?

"אם הרשויות יבצעו פיחות חריף של המטבע, יהיו לו השפעות כבירות על סין, למשל על היכולת שלה לייבא סחורות ומוצרים מחו"ל. כוח הרכישה של הצרכנים הסינים עלול לפחות ב־20%. ויש השפעה נוספת: סין עשתה הרבה השקעות מעבר לים, כולל בישראל ובעוד מדינות. אבל נכון לעכשיו הרבה מהעסקאות האלה הן רק התחייבויות להוציא מיליארדי דולרים. הכסף עצמו עדיין לא עבר. אם סין תמשיך לאבד רזרבות מט"ח, או שיהיה לה מטבע הרבה יותר חלש, ייתכן שהיא לא תהיה מסוגלת לעמוד במימון שהבטיחה לצד השני בעסקאות מסביב לעולם. מהסיבות האלה ההתפתחויות בתחום המטבע הרבה יותר משמעותיות ומדאיגות מבחינת העולם".

שי מסביר שבניגוד לדימוי הנפוץ, לממשלה הסינית אין שליטה מוחלטת על ההון במדינה או על הזרימה שלו. "מה שהשתנה ב־10 השנים האחרונות הוא שלהרבה משקי בית פרטיים בסין יש הרבה כסף, ומשקי הבית האלה ירצו להוציא את הכסף שלהם מסין. נכון, לסין יש פיקוח על מטבע החוץ, אבל גם עם כל התקנות החדשות בתחום מדובר במגבלות מחוררות מאוד. הסיבה לכך היא שיש הרבה סחר שעובר דרך סין בכל שנה. אם אתה מחבר את היצוא והיבוא, מדובר ב־3.4 טריליון דולר בשנה. באמצעות קצת משחק עם המספרים בחשבוניות הסחר, כלפי מעלה או מטה, אנשים מסוגלים להעביר מאות מיליארדי דולרים אל סין ומחוצה לה. הממשלה הסינית אולי יכולה להאט את זרימת ההון החוצה, אבל אלא אם היא תפסיק לחלוטין את סחר החוץ, יהיה לה קשה מאוד לעצור את זרימת ההון החוצה".

") בורסת שנגחאי (ארכיון) צילום: Gettyimages, אימג'בנק

בורסת שנגחאי (ארכיון) צילום: Gettyimages, אימג'בנק

ומה לגבי בעיית החובות? הרי מדובר בבנקים ממשלתיים, חברות ממשלתיות וממשלות אזוריות. המשטר המרכזי לא יכול לשלוט במספרים?

"לרשויות אכן יש יותר שליטה על מצב החוב, בגלל שכל הבנקים שייכים לממשלה. אבל יש גם אזורים שבהם אין לממשל שליטה, משום שמתוך רצון נואש להשיג הון, החברות הממשלתיות והממשלות המקומיות התחילו ללוות כסף ממשקי בית, דרך מוסדות בנקאות צללים ובנקים מחתרתיים (למשל באמצעות שימוש במוצרי ניהול הון שאינם רשומים במאזני הבנקים – א"פ). ועכשיו חלק מהממשלות המקומיות מגיעות לחדלות פירעון על החוב הזה. מובן שזו בעיה לאנשים שהלוו לממשלה, אבל במדינה סמכותנית כמו סין, מה הם הולכים לעשות? היו הרבה מחאות בנושא, אבל הממשלה יכולה פשוט לדכא את ההפגנות.

"הדבר השני שהשלטונות עשו השנה הוא להמיר הרבה מהחוב בריבית גבוהה של הממשלות האזוריות לאיגרות חוב מוניציפליות בריבית נמוכה שמגובות לחלוטין בידי הממשלה המרכזית. זה עוזר להוריד את העול הפיננסי של הממשלות המקומיות, אבל הדבר גם מעביר הרבה מהחוב הזה באופן מפורש אל המאזן של הממשלה המרכזית. ועכשיו העולם מכיר בכך שרמת החוב הממשלתי של סין היא לא 20% או משהו בסגנון, ובמקום זאת היא קרובה יותר ל־50% או 60% מהתוצר".

קומוניזם אולד סקול

המחקרים של שי, כאמור, התמקדו במשחקי הכוח בצמרת הסינית בעבר. אבל עכשיו הניתוח שלו מצייר תמונה אחרת. "באופן גובר, המפלגה השולטת, המפלגה הקומוניסטית הסינית, מונהגת על ידי דיקטטור, וחשוב מאוד להכיר את המנטליות שלו כדי לדעת לאן המדיניות הולכת. נשיא סין שי ג'ינפינג הוא מישהו שגדל בשיא תקופת מאו, בזמן מהפכת התרבות. לפי כל הראיות הפומביות, השנים המעצבות שלו היו בתקופה רדיקלית מאוד של שלטון מאו, והחשיבה שלו חדורה במידה ניכרת בצורת החשיבה של מאו: סין שמובלת על ידי המפלגה הקומוניסטית יכולה לסגור פערים עם המדינות המתקדמות בעולם, והמפלגה הקומוניסטית הסינית יכולה לשלוט בכל האלמנטים המקומיים במדינה.

"אני חושב שחשוב מאוד להבין את זה", ממשיך שי. "שמעתי משקיעים שאומרים 'סין בוודאי לא תעשה צעד כזה או אחר, כי זה יהיה דבר קיצוני מאוד מבחינתם'. והתגובה שלי היא 'אתם לא יכולים לדעת'. כשחושבים על זה, מה שהשלטונות עשו באוגוסט האחרון הוא די מדהים. הן אסרו על בעלי מניות גדולים בחברות למכור את המניות שלהם. זה משהו שאי אפשר לדמיין ברוב הכלכלות הקפיטליסטיות. אבל רווחת הקפיטליסט זה הדבר האחרון שמעסיק את הקומוניסטים, והם ממשיכים להציג רגולציות חדשות המגבילות את יכולתם של בעלי מניות גדולים למכור מניות. הם אפילו עשויים להגביל בעלי מניות קטנים ממכירת מניות".

האיסור על מכירת מניות הוא לא נקודת החיכוך היחידה בין המפלגה לבעלי ההון בסין. בחודשים האחרונים היתה שרשרת היעלמויות של בכירים במדינה, לכאורה סביב חקירות שחיתות במגזר העסקי. גם גואו גואנצ'אנג, יו"ר תאגיד הענק פוסון, הרוכשת הפוטנציאלית של חברת הביטוח הפניקס, היה בין הנעלמים בחודש שעבר (והופיע מחדש מאז).

ההיעלמויות, לפי שי, הן המחשה לאותה נקודה. "אנשים אומרים, 'הסינים הם לא באמת קומוניסטים'. אבל הם כן. זה לא קומוניזם במובן של התעקשות שהעובדים ישלטו בסין. הם קומוניסטים במובן שהם מאמינים שהמפלגה השלטת - וזו צורת הסתכלות לניניסטית מאוד - צריכה להיות מסוגלת לשלוט על כל ההיבטים בחברה וצריכה לשים את האינטרסים שלה מעל האינטרסים של בעלי הון, או של כל אדם אחר בחברה. אני חושב שהמפלגה השלטת המחישה שהיא מוכנה להקריב את האינטרסים של הרבה אנשים אחרים כדי להישאר בשלטון".

אה־לה פוטין

לסיום אני מבקש משי להעריך איך תצא סין מהתסבוכת שהוא מתאר. "באופן תיאורטי, כדי לעצור בריחת הון צריך לנייד את שער המטבע. יש כלכלנים בסין שכבר מדברים על זה שסין תיתן למטבע להיסחר באופן חופשי ותעשה פיחות מסיבי. אם היא תעשה את זה, מי יודע מה יקרה ליואן. הכל ניחושים. בתרחיש האופטימי הוא יכול לעבור פיחות של 10%, אבל הוא גם יכול לרשום פיחות של 30% או 40%. לפיחות כזה כבר יהיו השפעות גדולות על שאר העולם.

"האם צעד כזה יגרום בעיות בסין מבחינה פוליטית? זה כבר לא ברור. קח את הדוגמה של רוסיה. רוסיה שרשמה צמיחה נוראה בשנה וחצי האחרונות וסבלה מאינפלציה גבוהה ניידה את הרובל בשנה שעברה. ועם זה, פוטין פופולרי מאוד, ולא נראה כאילו הוא מאבד כוח. אנחנו עשויים לראות תרחיש דומה בסין. קשיים כלכליים במשטרים אוטוריטריים מוסדיים מאוד, במיוחד בסין, לא בהכרח מתורגמים לחוסר יציבות פוליטית".

ובכל זאת, פיחות בסדר הגודל שאתה מדבר עליו עלול להכניס את שאר העולם לדפלציה.

"כן, לשאר העולם זה לא יהיה נעים. אבל לסין זה לא יהיה גרוע כל כך. זה יאפשר להם להוריד את שערי הריבית, להפוך את החוב שלהם ליותר בר קיימא. הם יוכלו להגדיל את היצוא, כל עוד לא יוטלו עליהם מכסים חדשים, וזה ייתן להם קצת זמן".

זה תרחיש שונה מאוד מזה שדיברו עליו רק לפני שנתיים. סין היתה אמורה לשאת את כלכלת העולם על גבה.

"הם לא במצב לעשות את זה עכשיו. וגם כשסין כן היתה מסוגלת, זה לא בגלל שהיתה לה מדיניות נחושה או אמיצה בצורה יוצאת דופן או משהו דומה. זה פשוט היה בגלל שהפדרל ריזרב קבע שער ריבית אפסי על הדולר".