"פיתוח אסם נתקע אז אמרנו לנסטלה להכניס יד לכיס"

אף שכבר שנתיים מהלך ההשתלטות של נסטלה על מלוא מניות אסם היה כתוב על הקיר, רק באוקטובר הוחלט באסם לדון בהשלכותיו. היו"ר דן פרופר: "היוזמה באה מאיתנו, הרגולציה חנקה אותנו אז דחפנו אותם לרכוש את מניות הציבור"

במכתב ששיגרו לעובדי החברה הקפידו יו"ר אסםדן פרופר והמנכ"ל איציק צאיג להדגיש כי אסם תישאר חברה ישראלית. אלא שבפועל, אסם לא היתה ממש חברה ישראלית כבר לא מעט זמן. הבעלות השוויצרית טושטשה באמצעות השארתו של פרופר, בנו של מייסד החברה אויגן פרופר, בתפקיד היו"ר. מהלך ההשתלטות של נסטלה על מלוא מניות אסם היה כתוב על הקיר זה שנתיים, עת רכשה את מרבית אחזקותיו של דן פרופר תמורת 142 מיליון דולר. כבר למחרת זינקה מניית אסם ב־6%, מתוך ציפייה כי נסטלה תפעל לרכוש את מניות הציבור ותוביל למחיקת אסם מהמסחר. בנסטלה המתינו עם המהלך, אולי כי לא רצו לרכוש את המניות שבידי הציבור במחיר הגבוה ששילמו לפרופר - 92.67 שקל למניה.

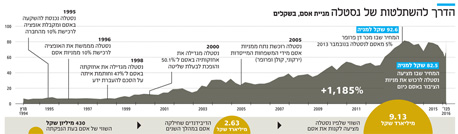

- אסם שנכנסה לבורסה ב-92' בשווי של 430 מיליון שקל - יוצאת ב-9.13 מיליארד שקל

- בעקבות הצעת הרכש של נסטלה: ביצועי אסם לשנת 2015 נחשפים - ירידה בכל המדדים

- יוצאי אתיופיה באסם: פי ארבעה משיעורם באוכלוסייה הכללית

באוקטובר האחרון החליט דירקטוריון אסם להקים ועדה מיוחדת ועצמאית, המורכבת מדירקטורים חיצוניים ובלתי תלויים. זו הוסמכה לבחון את העסקה, לנהל מו״מ עם נסטלה על שווי המניות ולגבש המלצה לדירקטוריון לאישורה.

אמנם רק אז הדירקטוריון דן באפשרות הפיכתה של אסם לפרטית ומחיקתה מהמסחר, אולם נראה כי המהלך התבשל חודשים קודם לכן. עדות לכך ניתן אולי למצוא בכנס שהתקיים לפני שמונה חודשים, שבו התייחס נשיא קבוצת שטראוס גדי לסין להצהרת מנכ"ל תנובה המודח אריק שור כי ברייט פוד תמכור את מוצרי תנובה בסין בתוך שלוש שנים. לסין אמר כי "מכירה של חברה ישראלית לבעלות זרה מהווה איום אסטרטגי על ישראל. אין סיבה למסיבה בעניין הזה והייתי שמח אם תנובה היתה נשארת בבעלות ישראלית ומוכרת גבינת עמק בחו"ל. פעם היתה תלמה והיום יש יוניליוור, פעם היתה אסם והיום נסטלה היא הבעלים, ועכשיו תנובה עברה לבעלות הסינים. זה עצוב מאוד". צאיג, המנכ"ל הסולידי של אסם, שיגר לעברו תגובה חריפה: "מכירת גלידות שטראוס ליוניליוור זה בסדר, או שיש כאן סטנדרט כפול?"

אסם רוצה להתפתח בחו"ל כמו המתחרה שטראוס

"היוזמה באה מהנהלת אסם, אף שבדרך כלל הרוכש הוא היוזם", תיאר דן פרופר ל"כלכליסט" את השתלשלות האירועים שהובילה להצעת הרכש של נסטלה. "פניתי לנסטלה והצלחתי לשכנע אותה לעשות את הצעד הזה ולרכוש את מניות הציבור". עם הסיבות שדחפו את פרופר להוביל את המהלך, לדבריו, נמנית העובדה שמאז הנפקת אסם ב־1992 בתל אביב החברה לא נזדקקה למזומנים ולא הנפיקה מניות או אג"ח, וגם אינה רואה בכך צורך בעתיד. סיבה שנייה ומרכזית נוגעת לתקנות ני"ע לגבי רגולציה על בעל שליטה בחברה. לדברי פרופר, במקרה של אסם הרגולציה מכבידה באופן שלא מאפשר את פיתוח החברה. הפיכת החברה לפרטית נועדה לאפשר לה להצטרף באיחור ניכר לשטראוס ולפתח את פעילותה בחו"ל, מתוך הבנה שהמשק הישראלי קטן ומוגבל.

"אנחנו מכירים בעלי שליטה שעושים בחברה הציבורית כרצונם ורואים בה חפץ שניתן להוציא ממנו כספים, ויש כאלה שרואים בציבור גורם שלא צריך להתחשב בו. לכן הרגולציה צריכה להיות מחוזקת", אומר פרופר. "המקרה שלנו מאוד ייחודי, כי אנו מתנהלים עם נסטלה בעסקים יומיומיים שוטפים ומקיימים עשרות עסקאות ביום בענייני מחשוב, חומרי גלם, הנדסה, טכנולוגיה ושיטות ניהול. כל עסקה כזאת מחייבת בחינה - האם אינה נופלת לקטגוריה של עסקה בין חברה ציבורית לבעל השליטה, המחייבת אסיפה כללית ואישור מוועדת הביקורת".

פרופר מתאר מקרה שבו החברות נאלצות להלך על התפר הזה, הנוגע לשליחת עובדי אסם לקורסים של נסטלה. "נסטלה מקיימת בית ספר לנושאים שונים ומעניקה את הקורסים על חשבונה, אבל האירוח בחדרי המלון במתחם, ששייך לנסטלה, כרוך בתשלום. אסם נדרשת להביא לוועדת הביקורת הצעות מחיר מבתי מלון בסביבת בית הספר של נסטלה כדי להוכיח שהמחיר של המלון של נסטלה הוא תחרותי". קושי נוסף טמון בכך שנסטלה היא לא רק בעלת השליטה באסם, אלא גם ספק מרכזי שלה, ובחברה בישראל קונים ממנה מדי יום מוצרים, ידע וטכנולוגיה.

"מה שנסטלה נותנת לנו אף אחד לא יכול לתת"

אלא שעיקר הבעיות התעוררו בנושאים כבדים יותר, כמו שיתוף פעולה בפלטפורמות שיווק, מכירה והפצה של אסם בחו"ל. לחברות כמו נסטלה יש יתרון אדיר באותם שווקים. "היו פרויקטים שנאלצנו לדחות כי זה היה אבסורד להביא הצעה מתחרה. מה שנסטלה נותנת לנו אף אחד לא יכול לתת, ולכן הגענו למסקנה שלא ניתן לפתח את החברה באופן שלדעתנו נדרש תחת הרגולציה הזאת. פיתוח אסם נתקע. הפתרון היחיד היה לפנות לנסטלה ולהגיד לה להכניס את היד לכיס ולרכוש את מניות הציבור", הסביר פרופר.

לדבריו, ככל שאסם הרחיבה את מנועי הצמיחה שלה בחו"ל, היא נאלצה לדחות עוד ועוד פרויקטים. "באמצע השנה שעברה הרגשנו שהמחנק לא יאפשר לאסם לעשות את מה שהיא צריכה ולא יכולנו להסתכל על זה בשוויון נפש". להערכת פרופר, הסרת המכשול תביא את אסם לחתום על הסכמים שמאחוריהם אין השקעות אלא הרחבות של מכירות, בעיקר בחו"ל. "העלייה במכירות בחו"ל היא בסדר גודל של 10%".

מפעל אסם צילום: ערן יופי כהן

מפעל אסם צילום: ערן יופי כהן

באסם מבקשים להפיג את החששות שהמיקוד בחו"ל יבוא על חשבון הפעילות בשוק המקומי. לשם כך הם מציגים תחזית שלפיה גם ההשקעות יעלו בשנים הקרובות. אלה צפויות להסתכם ב־254 מיליון שקל השנה, ב־305 מיליון שקל בשנת 2017 ובשנים 2018 ו־2019 לעמוד על 220 מיליון שקל ועל 179 מיליון שקל בהתאמה. זאת בעיקר נוכח הרחבת קווי ייצור במפעלי אסם בפריפריה. "ההשקעות הן במפעלים בארץ, חלקן בשל הצורך להגדיל ייצור עבור שווקים בחו"ל.

לדברי פרופר, "העלייה בהשקעה מצביעה על האמון שנסטלה מביעה באסם. החברה תישאר חברה ישראלית המשקיעה בפריפריה ובכושר הייצור של ישראל. עיקר ההשקעות יהיו בהרחבת קווי ייצור במפעלי אסם ביקנעם, בקריית גת ובשדרות".

גם הדו"חות הקודמים לא חשפו את התמונה במלואה

מחיקת מניית אסם מהמסחר צפויה לצמצם עוד יותר את היכולת של הצרכן לקבל מידע על המתרחש מאחורי הקלעים של תעשיית המזון הישראלית. החל מהרבעון השני של השנה תהיה שטראוס חברת המזון הגדולה היחידה שנתוניה חשופים לציבור.

עם זאת, גם הדו"חות הקודמים של אסם לא חשפו את התמונה במלואה. באסם ערכו את הדו"חות הכספיים כך שלא באמת ניתן לדעת כמה החברה מרוויחה על במבה, על קפה נמס או על שקדי המרק הפופולריים. החברה איחדה מגזרי פעילות שונים כמו מאפה, קפה, חטיפים מלוחים ודגני בוקר תחת קטגוריה אחת, והכניסה את סלטי צבר תחת המגזר הקולינרי, שבעבר כלל רק את מוצרים לבישול דוגמת פסטות, רטבים ומרקים. כך טושטשה היכולת של מנתחי הדו"חות הכספים להוציא את הנתונים המעניינים באמת.

הזירה הכמעט יחידה שנותרה חשופה היא המזון לתינוקות, סגמנט שבו הרווח של אסם גבוה ובמגמת עלייה. עתה, רגע לפני השקת תחליף החלב לתינוקות של שופרסל, היו יכולים דו"חות אסם לשפוך אור על היכולת של מותג פרטי לחדור לטריטוריה המאתגרת.