הקוקו המקומיות צוברות תאוצה ומשפרות את מצב מחזיקי האג"ח הוותיקות של הבנקים

אג"ח הקוקו שהנפיקו לאומי ומזרחי טפחות נסחרות במרווחי תשואה נמוכים בהשוואה לעולם. הסיבה לכך היא שהן פשוט בטוחות יותר

אפשר להסיק שלוש מסקנות מההנפקה הראשונה של האג"ח מסוג קוקו סחירות בישראל, שבוצעה על ידי בנק לאומי והתחילו להיסחר לפני כשבועיים. הראשונה היא שהשם הרשום למסחר הוא לא קוקו כלל אלא לאומי התחייבות נדחית 400.

התובנה השנייה היא שהיות שהבורסה מעוניינת למנוע ממשקיעים קטנים לרכוש את הנייר, העסקאות מתבצעות לפי שווי מינימלי של 50 אלף שקל, מה שמייצר ספר פקודות מאוד לא שגרתי. בדרך כלל אג"ח נסחרות בימי המסחר הראשונים סביב שער של מאה אגורות, ואילו במקרה הזה השער הוא סביב 5 מיליון אגורות. משקיע שרכש בהנפקה וירצה למכור את הנייר בבורסה חייב לשים לב לכך, ולא, הוא עלול להעביר הוראה במחיר מגוחך. המסקנה השלישית והחשובה ביותר היא מרווח התשואה הנמוך לכאורה בהשוואה לעולם.

הקוקו הישראליות נסחרות במרווח של כ־220 נקודות בסיס מעל האג"ח הממשלתיות, ואילו מכשירים דומים בעולם, בדירוג דומה, נסחרים במרווחי תשואה של 550–450 נקודות בסיס מעל האג"ח הממשלתיות המקבילות. לפני שננתח את הסיבה הכלכלית לפערים במרווחי התשואה, נסביר למה עולה הצורך להנפיק את המכשיר המורכב החדש המכונה קוקו, ומהו מנגנון התשלומים שלו.

1. הרגולציה דוחפת לקוקו

הרעיון המרכזי שעומד מאחורי ההנפקה הוא שהרגולטור מעוניין להפוך את הבנקים לחזקים ויציבים יותר. לכן המפקח על הבנקים דורש מהם לשמור על יחס הון ליבה (הון עצמי ורווחים צבורים ביחס לנכסי הסיכון של הבנק) של 9% ובשני הבנקים הגדולים, לאומי והפועלים, הדרישה היא ליחס מינימלי של 10%. נוסף על כך, הבנקים נדרשים לשמור על יחסי הלימות הון (ההון הכולל חלקי נכסי הסיכון) מינימליים של 12.5% כבר היום, ו־13.5% לשני הבנקים הגדולים, מ־1 בינואר 2017. בחלוקה לרבדים, הון הליבה נחשב רובד ראשון, ואם הבנק רוצה להגדילו הוא יכול לעשות אחד משלושה דברים: להנפיק מניות חדשות, להמשיך להרוויח או להנפיק מכשירים הוניים כגון קוקו. אג"ח אלה הן בעלות שני תנאים מצטברים. הראשון, מדובר באג"ח צמיתה - ללא מועד פירעון וטריגר גבוה יחסית של 7%. הכוונה היא שאם יירד הון הליבה של הבנק מתחת ל־7%, יימחק החוב או יומר למניות. בשני המקרים מדובר במנגנון שמגדיל את ההון העצמי ומחזק את הבנק בשעת משבר. בדרך כלל יופעל הטריגר גם על פי החלטת הממונה על הבנקים, כך שייתכן שהמשקיעים בקוקו ייפגעו עוד לפני שהון הליבה של הבנק ייגע בפועל בנקודה המפעילה את מנגנון מחיקת החוב.

2. החשש מהפעלת הטריגר

הרובד השני, אשר רלבנטי להון הכולל ביחס להלימות ההון, הורכב עד 1 בינואר 2014 מכתבי התחייבות ושטרי הון (הון משני, עליון ותחתון) שנסחרים בבורסה כיום. אלא שבמשבר הפיננסי של 2008 קרסו בנקים רבים בארצות הברית, למרות הנחיתות של מכשירים אלו בסדר הנשייה והאפשרות של חלקם להפסיק תשלומים או לבצע המרה למניות בשעת משבר. אחד החששות של הבנקים היה שאם יפעילו את מנגנוני ההגנה של הקוקו, יבינו הלקוחות שהבנק בצרות, ירוצו למשוך את הכסף, ובכך יגרמו לקריסתו.

עקב זאת הוחלט על שינוי המנגנון, וכעת בכל שנה מפחיתים הבנקים 10% מההכרה במכשירים הישנים כהון רובד 2, כך שנכון להיום רק 60% משווי כתבי ההתחייבות ושטרי ההון הוותיקים מוכרים כחלק מההון הכולל של הבנק. הפתרון שנמצא לכך היה הנפקת קוקו רובד 2, אשר בניגוד לקוקו רובד 1 נמצא בעדיפות ברורה מבחינת רמת הביטחון משתי סיבות עיקריות. הסיבה הראשונה, הטריגר להמרת החוב במניות במקרה של לאומי, ומחיקת החוב במקרה של מזרחי טפחות (לא סחירות), הוא ירידת הון הליבה ל־5%. כך, אם ינפיקו הבנקים גם קוקו רובד 1, כמקובל באירופה, הפעלת הטריגר עם ירידת יחס הון הליבה ל־7% תגרום למחיקת מכשירי הקוקו המסוכנים יותר, ובכך יחזקו את ההון של הבנק.

במקרה כזה יתרחק הסיכוי להפעלת הטריגר לסדרות רובד 2.

הסבירות להגיע לטריגר נמוכה מאוד, שכן בזמן משבר אפשר להניח שהמפקח על הבנקים יחייב את הבנקים לנקוט מהלכים שיחזקו את המאזן. דוגמה לכך ראינו בשנים 2008 ו־2009, בשיאו של המשבר הפיננסי, אז דרש המפקח מבנק הפועלים למכור את תיק האג"ח מגובה המשכנתאות (MBS) שהיה במאזנו. נוסף על כך, בתקופות משבר המפקח נוטה שלא לאשר חלוקת דיבידנדים, פעולה ששומרת על הרווחים בקופת הבנק. חוץ מזה, אפשר להעריך שהיות שמרבית הנכסים אינם משוערכים באופן יומיומי, הירידה שלהם אינה צפויה להיות חדה ומהירה כמו המניות. כך למשל, בשיא המשבר, ירד סיטי בנק בכ־98%, ועדיין הון הליבה שלו במאזן עמד על 8%. הסיבה השנייה שהופכת את מכשירי הקוקו המקומיים לבטוחים יחסית למקובל בעולם קשורה למח"מ.

3. תחושה מוטעית של עיוות

הקוקו רובד 1 הן צמיתות (ללא מועד פירעון קרן), ואילו המח"מ בקוקו רובד 2 קצר יותר, והקרן תשולם בתשלום אחד - במקרה של לאומי ב־2021, והמח"מ הנגזר להן הוא 4.6 שנים. מסיבות אלה, השוואתם של מכשירי הקוקו בעולם, שהונפקו ברובם המכריע רובד 1, למכשירי הקוקו המקומיים שמונפקים כרובד 2, אינה נכונה ומייצרת תחושה מוטעית של תמחור מעוות בשוק המקומי.

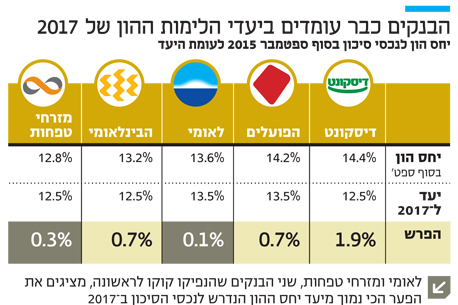

נכון לסוף הרבעון השלישי של 2015 הבנקים בישראל עומדים ביחסי ההון הנדרשים ל־2017. אך למרות זאת הם נערכים להמשך צמצום בשווי ההון הנובע מהמכשירים הישנים (רובד 1). נוסף על כך, אם ירצו הבנקים לחלק דיבידנדים, הם יגדילו את היחס וייצרו כרית ביטחון גדולה יותר. עוד אפשר לראות ששני הבנקים שהנפיקו קוקו לראשונה - מזרחי טפחות ולאומי - מציגים את הפער הכי נמוך מיעד יחס ההון הנדרש לנכסי הסיכון.

השורה התחתונה: הנפקת מכשירי הקוקו מחזקת את יציבות הבנקים, מספקת אלטרנטיבת השקעה ומחזקת את האג"ח הקיימות שנסחרות במדד תל בונד־צמודות בנקים.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות