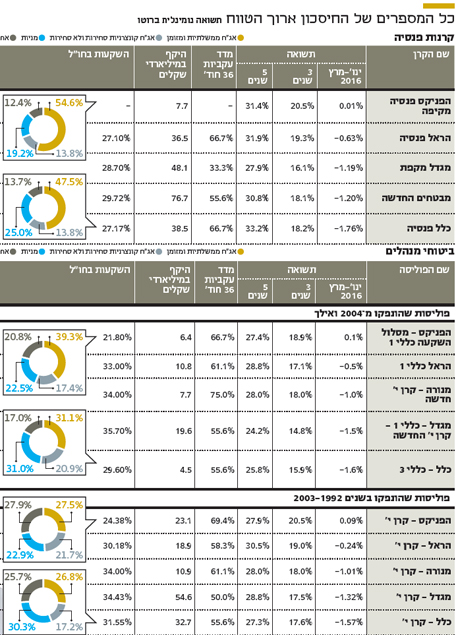

0% תשואה ברבעון הספיקה להפניקס כדי להוביל בפנסיה

הפניקס היא היחידה מבין חמש חברות הביטוח הגדולות שלא רשמה תשואה שלילית בפנסיה ובביטוחי המנהלים ברבעון הראשון. הטלטלה בשוק המניות ותזמון החשיפה אליהן גרמה לפערים בין גדולים השחקניות בענף. כלל בולטת לרעה עם תשואות שליליות

תשואות קרנות הפנסיה וביטוחי מנהלים ברבעון הראשון של 2016 היו מפתיעות במיוחד. בעוד בדרך כלל מנהלי ההשקעות של גופי הפנסיה נוהגים לרגל זה אחרי זה, לבחון את תיק ההשקעות של המתחרה ולהיצמד אליו באופן יחסי כך שהתשואות החודשיות הן יחסית דומות - ברבעון הראשון הפערים בין חמשת הגופים הגדולים בענף בפנסיה ובביטוחי המנהלים היו משמעותיים.

כך - המצטיינת של הרבעון - קרן הפנסיה של הפניקס רשמה תשואה של כ־0%, ואילו הקרן עם התשואה החלשה ביותר, כלל, ספגה תשואה שלילית של 1.76%.

- ניר עובדיה מונה למנהל חטיבת ההשקעות של הקרנות הותיקות עמיתים

- כולם רוצים קרדיט על הפנסיה המזערית שמחכה לעצמאים

- אין תחרות: קרנות הפנסיה הגדולות מתחרות על 4% בלבד מכספי החוסכים

בדומה, בביטוחי מנהלים רשמה הפניקס תשואה מצטברת חיובית של 0.09% ברבעון בעוד כלל בלטה לרעה עם תשואה שלילית של 1.57%. הסיבה לפערים הדרמטיים נעוצה בעיקרה בטלטלה שחוו השווקים במהלך הרבעון, כאשר שוקי המניות בחו"ל איבדו כ־10% מערכם בתחילת השנה ותקופה קצרה לאחר מכן מחקו את כל הירידות ונסקו מעלה. הפערים בין הגופים נבעו מהאופן שבו נכנסו לגל הירידות והאופן שבו הגיבו עליו.

כלל מצמצה מהר מדי

כך, בכלל ביטוח נכנסו ל־2016 עם חשיפה מנייתית גבוהה אך הקטינו אותה לתוך הירידות. מהנתונים ניתן לראות כי ביטוחי המנהלים של כלל נכנסו ל־2016 עם חשיפה של 40% למניות בעוד בסוף מרץ החשיפה שם כבר עמדה על 36.2% — כלומר בכלל האמינו כי המגמה של שוק המניות לא צפויה להיות חיובית וחטפו פעמיים, הן בגל הירידות והן בפספוס התיקון.

בהראל לשם ההשוואה נכנסו ל־2016 עם חשיפה מנייתית אף גבוהה יותר של 41.4%, אך שמרו על עקביות בירידות ובמרץ עמדה החשיפה המנייתית על 39%. הראל מתברגת במקום השני אחרי הפניקס בתשואות ביטוחי המנהלים ברבעון (0.4%-) ובקרנות הפנסיה (0.63%-) והיא גם המצטיינת של חודש מרץ עם תשואה של 1.94% בפנסיה ו־2.04% בביטוחי מנהלים.

התרומה של אג"ח חו"ל

מעבר לעקביות בניהול ההשקעות בתוך גל הירידות, הראל נהנתה גם מחשיפה גבוהה לאג"ח בחו"ל שהיו הרכיב המניב ביותר מתחילת השנה. הפניקס נכנסה ל־2016 עם חשיפה נמוכה למניות בביטוחי המנהלים בהשוואה למתחרות — 36.7% — כאשר נכון לסוף מרץ החשיפה עמדה על 35.8%. משכך, הפניקס פחות נפגעה מהירידות אך מה ששיחק לטובתה היתה חשיפה גבוהה יותר לשוק הישראלי מאשר המתחרות ובדגש על מניות ספציפיות.

כך, למשל, הפניקס נהנתה מאוד מהשתתפותה במרץ האחרון בהנפקת המניות של כלכלית ירושלים, כמו גם מהחשיפה שלה לאג"ח של כלכלית ירושלים שאותן רכשה בבמהלך 2015 — אג"ח שרשמו עליות נאות, בין היתר בזכות ההנפקה המוצלחת שחילצה את החברה מהסדר חוב שכבר נראה באופק.

בעזרת כלכלית ירושלים

לדברי יניב כהן, מנהל כספי העמיתים בהפניקס, "החזקנו במניות בשוק הישראלי יותר מהמתחרות והצלחנו להכות את מדדי הייחוס. ההשתתפות בהנפקה של כלכלית ירושלים והאחזקה באג"ח של קבוצת פישמן שנקנו בירידות, שיחקו אף הן לטובתנו. בגל הירידות האחרון ניצלנו את השפל כדי לרכוש מניות ואג"ח. בעיקר לא עשינו טעויות ושמרנו על עקביות. לא זגזגנו. המדדים חזרו פחות או יותר לנקודה שבה פתחו את השנה. ולגבי ההמשך, אנחנו נזהרים בשלב זה מלקחת פינות לכאן או לכאן. בנקודה זו אין ידיעה ברורה לאן השוק הולך והוא לא נראה זול או יקר. אנחנו ממשיכים לעבוד ברמת המיקרו של בחירה במניות ספציפיות והחזקת חסר במניות אחרות. כך למשל אנחנו נמצאים בהחזקת חסר בפריגו (שסופגת ירידות בשל התפטרות המנכ"ל — ר"ב)."

מגדל משתרכת מאחור

מגדל ממשיכה לבלוט לשלילה בתוצאות והיא מתברגת במקום האחד לפני אחרון אחרי כלל בתשואות ביטוחי המנהלים ברבעון עם תשואה שלילית של 1.32% בעוד בפנסיה היא נמצאת במקום השלישי, צמוד למנורה, עם תשואה שלילית של 1.19%. הסיבה לכך נעוצה בחשיפה גבוהה מאד למניות (42% בביטוחי המנהלים בפתיחת השנה) בדגש על שוק המניות בחו"ל.