השורה התחתונה

כשנתוני המאקרו מספקים תנאים חיוביים, הערך האמיתי מצוי במיקרו

מנהלי ההשקעות בקרנות הגמישות שהיטיבו לבחור מניות הביאו לתשואה של 10% בראש הטבלה - לעומת נפילה זהה בתחתית

לאחר חודש של מימוש רווחים מתון בשוקי האג"ח בארץ ובעולם, חזר בשבוע שעבר הביטחון למשקיעים. זאת בעיקר הודות ליו"ר הפד ג'נט ילן, שאמרה בעדות החצי־שנתית שלה בקונגרס כי הריבית הניטרלית בארה"ב נמוכה ביחס לרמתה בעבר. במילים אחרות, הריבית המוניטרית אינה באזור ה־4% כפי שהיתה בעבר, אלא נמוך מכך. בפדרל ריזרב שואפים להחזיר את הריבית לרמה ניטרלית — שבה היא אינה מסייעת להאצת הכלכלה אך גם לא מרסנת אותה. לפיכך, אמירתה של ילן נתפסה כצפירת הרגעה, איתות כי העלאת הריבית תתבצע במתינות.

מהי הרמה הניטרלית החדשה שעליה ילן מדברת? לא צריך להסתבך בניחושים כדי להגיע לתשובה — די להסתכל על התחזית שמספקים 17 חברי הפד בעצמם. על פי התחזית, שמתעדכנת אחת לרבעון, הריבית הצפויה בארה"ב בטווח הארוך (לאחר שנת 2019) היא 3%. מכאן שאין ממש חדש בדבריה של יושבת הראש לגבי הרמה הניטרלית החדשה. זאת במיוחד לאחר שהיא חזרה על כך כמעט בכל אחת ממסיבות העיתונאים שנלוו להחלטות הריבית האחרונות. החידוש הוא שלאחר כשבועיים של עליית תשואות חדה יחסית, המשקיעים מצאו משפט להיאחז בו כדי להירגע. גם נתוני מאקרו פושרים שפורסמו בסוף השבוע לחצו את התשואות עוד קצת כלפי מטה.

לצד האמירות המרגיעות כביכול אמרה ילן שכלכלת ארה"ב במצב טוב וביכולתה לספוג העלאות ריבית מתונות, לצד צמצום המאזן המוניטרי, ללא זעזועים מיוחדים. אלא שהגורם שיקבע את המדיניות בפועל הוא הנתונים הכלכליים שיירשמו בשנים הקרובות, ולכן לא כדאי לתת משקל גבוה לכל אמירה. על כל משקיע לשאול את עצמו מהם הסיכויים, להערכתו, שבשנתיים וחצי הקרובות לא יהיה תקלות והפד יוכל להעלות את הריבית בצורה חלקה. יתרה מכך, גם אם הריבית תגיע ליעדה בלוח הזמנים המתוכנן כרגע, סוף 2019, כלל לא בטוח כמה זמן היא תצליח להישאר ברמה זו מבלי לרדת חזרה. זאת במיוחד בהתחשב בכך שמאז 1950, הכלכלה האמריקאית נכנסה לשנת מיתון מדי שש שנים בממוצע. המיתון האחרון היה בשנת 2008, ולכן קיים סיכוי סטטיסטי לא רע שבשנים הקרובות הכלכלה הגדולה בעולם תיפגש שוב עם מיתון. במקרה כזה, הריבית תצטרך לרדת.

נתוני המאקרו החיוביים מהעולם כוללים התאוששות בצמיחה באירופה, עלייה דו־ספרתית מרשימה בקצב היבוא והיצוא של סין וסקרי סנטימנט סביב רמות השיא במדינות מרכזיות רבות. גם בישראל נמשך קצב הצמיחה הנאה, ועל פי חטיבת המחקר של בנק ישראל, הכלכלה המקומית צפויה לצמוח בקצב של 3.4% בשנת 2017 ושל 3.3% בשנת 2018. זאת בזמן שהמדיניות המוניטרית במרבית העולם, כולל בישראל, ממשיכה להיות מרחיבה באופן חריג.

המיקרו משנה את התמונה

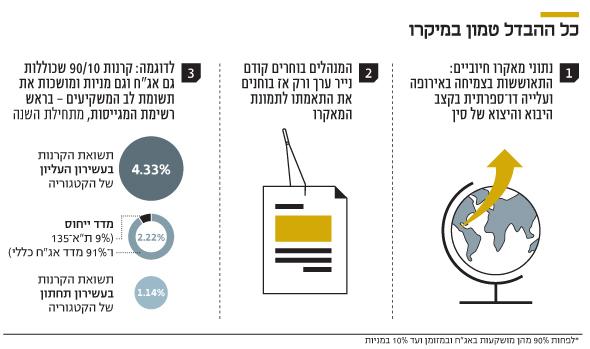

נוכח הסביבה המאקרו־כלכלית הרגועה, עיקר ההבדלים בין מנהלי ההשקעות נובעים מבחירת ניירות הערך ברמת המיקרו. כלומר, קודם כל מאותרות מניות ואג"ח מעניינות להשקעה, ורק אחר כך נבחנת התאמתן לתמונת המאקרו. ניתן, למשל, להבחין בפערים משמעותיים בין ביצועי קרנות הנאמנות המתמחות בהשקעה באג"ח כללי בשילוב של 10% מניות לכל היותר. זוהי הקטגוריה המגייסת ביותר בענף. מתחילת השנה הניבו הקרנות הממוקמות בעשירון העליון של הקטגוריה תשואה ממוצעת של 4.33%. זאת בזמן שקרנות שביצועיהן בעשירון התחתון הניבו תשואה ממוצעת של 1.14% בלבד.

בהנחה שקרן נאמנות מסוג זה אינה מחזיקה ב־10% מניות, אלא במעט פחות מכך, נניח 9% (כדי שלא תחרוג כלפי מעלה באחזקה המנייתית), ניתן לגזור תשואה של מדד ייחוס המורכב מ־9% ת"א־135 ו־91% מדד אג"ח כללי — וזו עומדת על 2.2%. בהתאם גייסו הקרנות המצטיינות בקטגוריה כמיליארד שקל בחודש האחרון בלבד, בעוד הקרנות הסוגרות את הטבלה פדו 332 מיליון שקל.

ערך מהקרנות הגמישות

חשיבות ניתוח המיקרו בשנה זו באה לידי ביטוי גם בקטגוריית הקרנות הגמישות. הקטגוריה נחשבת לפנינה של מנהלי ההשקעות, ובה הם יכולים להביא לידי ביטוי את מרב הכישורים שלהם במגבלות המינימליות. הקרנות בקטגוריה זו הניבו בעשירון העליון תשואה של יותר מ־10% מתחילת השנה, בעוד שלוש הקרנות הנמצאות בעשירון התחתון איבדו בין 1% ל־9%. ייתכן מאוד שהפערים האדירים בביצועי הקרנות הגמישות נובעים מכך שמתחילת השנה עלה מדד ת"א־125 ב־2.2%, בעוד ת"א־90 זינק ב־15%. מנהלי ההשקעות שידעו לבחור את המניות הנכונות בצורה דינמית ולדלג על מפולות, דוגמת מניות הפארמה ואג"ח בפירמידה של קבוצת בזק, הצליחו לספק ללקוחות שלהם ערך רב.

השורה התחתונה

בעוד זירת המאקרו התייצבה ברמה חיובית, האתגר הגדול נמצא בזירת המיקרו — והגופים המתמחים בכך גורפים את הקופה

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות