השלב המוסדי בהנפקת פתאל: אלטשולר שחם לקח שליש

רשת המלונאות זכתה לביקושים גבוהים של 900 מיליון שקל בשלב המוסדי של ההנפקה, והבטיחה גיוס של 427 מיליון שקל - מה שמעניק לה שווי של 3.85 מיליארד שקל. שווי מניותיו של דוד פתאל הגיע בעקבות כך ל־2.7 מיליארד שקל

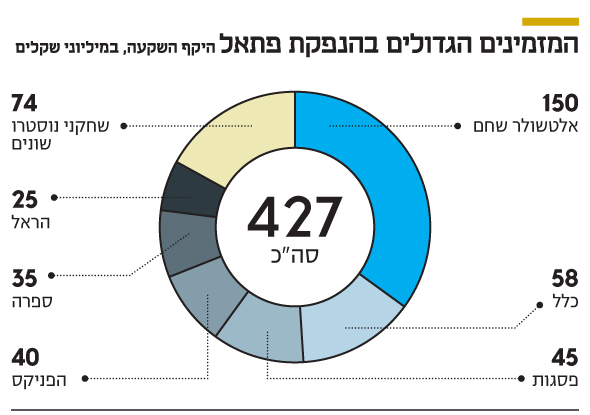

בית ההשקעות אלטשולר שחם הזמין בהנפקה הראשונית (IPO) של רשת המלונאות פתאל מניות בשווי 150 מיליון שקל – שליש מהיקף ההנפקה הכוללבשלב המוסדי שבוצע שלשום בתל אביב. פתאל הצליחה להבטיח גיוס של 427 מיליון שקל בשלב המוסדי, לאחר שקיבלה ביקושים של 900 מיליון שקל. השווי האפקטיבי (בניכוי עמלת התחייבות מוקדמת) של פתאל בהנפקה עמד על 3.75 מיליארד שקל לפני הכסף, בהתחשב בעמלת התחייבות מוקדמת של 2.5% (הנחה לגופים המוסדיים). את ההנפקה ביצעו לידר הנפקות ואוריון.

- הנפקת השנה: פתאל נכנסה לבורסה לפי שווי של 3.8 מיליארד שקל

- פתאל חותך את שווי רשת המלונות ב-1.2 מיליארד שקל

- "פתאל אמר לי 'בוא נשתלט על מלונות באירופה'. ישר נדלקתי"

לאחר ההנפקה צפוי דוד פתאל להחזיק ב־64% ממניות הרשת שלו, שלפי השווי הנוכחי בהנפקה צפויות להגיע לשווי של 2.7 מיליארד שקל (בלי להתחשב בשלב הציבורי). שווי מניות גרושתו של פתאל לאחר ההנפקה (8.55%) צפוי לעמוד על 365 מיליון שקל.

הרשת שהקים דוד פתאל במרץ 1999 מתמחה — באמצעות תאגידים שהיא מחזיקה בהם — בהחזקה, תפעול, שכירות וניהול בתי מלון בישראל ובאירופה, וכן ברכישה והקמה של מלונות חדשים. הרשת כוללת כיום כ־32 אלף חדרים ב־167 בתי מלון ב־14 מדינות.

פתאל החל את הרוד שואו בתל אביב עם תג מחיר גבוה של 4–4.5 מיליארד שקל לשווי החברה, כשהוא מסתמך בין השאר על הערכת שווי שביצעה חברת הייעוץ אנטרופי, שהעניקה לחברה שווי גבוה של 4.47 מיליארד שקל. בעקבות לחץ של הגופים המוסדיים, ובדומה לכל ההנפקות הראשוניות שנעשות בתל אביב, הפחית פתאל את שווי המינימום ל־3.4 מיליארד שקל (שווי אפקטיבי של 3.3 מיליארד שקל) . לבסוף הוא הצליח לגייס לפי מחיר יחידה של 301 שקל למניה.

גופים נוספים שהזמינו וקיבלו מניות הם כלל עם 58 מיליון שקל, פסגות עם 45 מיליון שקל, הפניקס עם 40 מיליון שקל, קרן ספרה עם 35 מיליון שקל והראל עם 25 מיליון שקל. השלב הציבורי של ההנפקה, שבו יוכל לגייס פתאל 70 מיליון שקל נוספים, ייערך ביום שלישי בשבוע הבא.

מקור הצמיחה המרכזי של פתאל הוא מסע הרכישות שלה. את תשעת החודשים הראשונים של 2017 היא סיימה עם עלייה של 30% בהכנסות, ל־1.8 מיליארד שקל, לעומת 1.37 מיליארד שקל בתקופה המקבילה ב־2016. הרווח הנקי של החברה בתשעת החודשים הראשונים של 2017 עלה ב־19%, לסך של 153 מיליון שקל, לעומת 128 מיליון שקל בתקופה המקבילה. ה־EBITDA בתקופה זו עלה ב־18% לסכום של 368 מיליון שקל, לעומת 310 מיליון שקל בתקופה המקבילה. את 2016 סיימה החברה עם EBITDA של 411 מיליון שקל.

הונה העצמי של הקבוצה הסתכם ב־30 בספטמבר 2017 ב־2 מיליארד שקל, והוא מהווה 36% ממאזנה. תזרים המזומנים מפעילות שוטפת בתשעת החודשים הראשונים הסתכם ב־217 מיליון שקל. לחברה יש יתרת רווחים לחלוקה של 950 מיליון שקל, אך נוכח המגבלה על חלוקת דיבידנדים יתרת העודפים לחלוקה עומדת על 488 מיליון שקל.

לחברה יש גירעון של 65 מיליון שקל בהון החוזר, אך על סמך בחינה שביצע - הדירקטוריון קבע כי אין בכך כדי להצביע על בעיית נזילות. הגירעון נובע מדיבידנד שהחברה צריכה לשלם בהיקף של 200 מיליון שקל, אך כ־150 מיליון שקל ממנו כבר שולמו לאחר מועד פרסום הדו"חות שבתשקיף. החברה עדכנה את המשקיעים בסבב הפגישות שלה כי בדו"חות הכספיים השנתיים ל־2017, היא לא צפויה להציג גירעון בהון החוזר.

גילעד אלטשולר צילום: אוראל כהן

גילעד אלטשולר צילום: אוראל כהן