שורת הרווח

המשרדים של עזריאלי נכנסו לכוננות קורונה

קבוצת הנדל"ן הגדולה בישראל פגשה את המגפה בתזמון טוב, אבל רק לכאורה. עם מינוף נמוך בהרבה משל המתחרות וזרוע צומחת של נדל"ן לייזום במשרדים, שנושק כמעט לשווי הנדל"ן המסחרי שלה. אבל בפתח מצפות לה הבעיות הגדולות של תחום המשרדים להשכרה. המיתון הכלכלי, שינוי בדפוסי העבודה ושוק רווי שיפגין חולשה שתתעצם בשנתיים הקרובות

ענף הנדל"ן המניב בישראל, שקבוצת עזריאלי נחשבת לספינת הדגל שלו, הוא אחד מהנפגעים המיידיים והעיקריים של מגפת הקורונה. את עיקר המכה ספגו החברות המתמקדות בנדל"ן מסחרי, עם סגירת הקניונים ומרכזי הקניות לתקופה ארוכה. כאשר אלה המתמקדות במשרדים להשכרה עדיין לא ספגו פגיעה ישירה, אולם העתיד שמצפה להן, אם בגלל המעבר של חברות רבות לעבודה מהבית ואם בגלל קשיים צפויים לשוכרים, עדיין איננו ברור. הקבוצה שבשליטת (70%) דנה עזריאלי, כאמור, היא המובילה בתחום הנדל"ן המניב בישראל עם נכסים טובים, פיזור תחומי פעילות וייזום מהותי.

- למרות הקורונה: יציבות בתוצאות עזריאלי ברבעון הראשון

- מנכ"ל עזריאלי לשעבר מונה לדירקטור בקבוצת פוקס

- קבוצת עזריאלי לשוכרים: "פתחו את החנויות, אחרת נבטל את ההטבות"

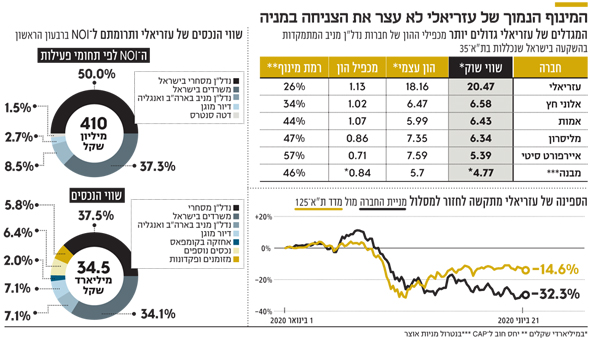

אבל חרף המינוף הנמוך יחסית שלה צנח מחיר מניית החברה ב־32.3% מתחילת השנה – לשווי של 20.5 מיליארד שקל – בדומה לירידה במדד הנדל"ן (31.3%) שכולל מניות שמרביתן ממונפות יותר. אחת הסיבות לכך היא מכפיל הון גבוה של 1.65 שבו נסחרה מניית עזריאלי בסוף 2019. כעת, לאחר שהמניה אבדה 9.85 מיליארד שקל מערכה, מכפיל ההון של עזריאלי ירד ל־1.13. אבל חרף הצניחה במחיר המניה, עזריאלי, שמנוהלת על ידי אייל חייקין, עדיין נסחרת בשווי גבוה מההון העצמי שלה. עזריאלי, כאמור, ממוצבת כמובילה בתחומי הנדל"ן המסחרי בישראל (37% מהנכסים עם תפוסה של 98%); והנדל"ן למשרדים בישראל (34% מהנכסים עם תפוסה של 99%). בנוסף, לעזריאלי נדל"ן מניב בארה"ב (7%), עם שיעור תפוסה של 78% בלבד, ופעילות בתחום הדיור המוגן בישראל תחת המותג פאלאס (7%). יתר נכסי החברה הם בעיקר מזומנים, נכסים פיננסיים (בעיקר מניות בנק לאומי), השקעה בחוות השרתים קומפאס (Compass) ובמלון הר ציון בירושלים. עלות המימון של עזריאלי נמוכה בזכות שילוב של מינוף נמוך ומיתוג גבוה.

ה־NOI צפוי לצנוח בחדות ברבעון השני

לעזריאלי תשואת NOI גבוהה של 7.05% מהנכסים להשכרה (לא כולל דיור המוגן). חישוב תשואה זו כולל הכנסה עתידית צפויה משטחים פנויים והתאמה לחוזים הקיימים, לכן תשואת ה־NOI בפועל ברבעון הראשון היתה 6.52%. בתקופת סגירת הקניונים עזריאלי נמנעה מגבייה של דמי שכירות משוכרים שנאלצו לסגור את העסקים, ובנוסף עזריאלי נתנה הנחה משמעותית שמוערכת ב־200 מיליון שקל לשוכרים בחודשים מאי ויוני. ההשפעה של היעדר גבייה והנחות אלה על תוצאות הרבעון הראשון היתה נמוכה, כאשר ה־NOI משטחי המסחר ירד באופן מתון ביותר מ־209 מיליון שקל ברבעון הרביעי של 2019 ל־205 מיליון שקל ברבעון הראשון של 2020. עם זאת, ה־NOI מתחום זה ברבעון השני צפוי לרדת בצורה חדה. סימן השאלה הגדול הוא לגבי קצב התאוששות ה־NOI מתחום הנדל"ן המסחרי החל מהרבעון השלישי, ולאיזו רמה הוא צפוי להתכנס כאשר המשק יתרגל לשגרת הקורונה שתלויה בהיקף ובחומרת המגפה בעתיד. אך כבר עתה ניתן להניח שה־NOI מתחום המסחרי יחזור לרמה נמוכה יותר מאשר היתה בסוף 2019 בגלל התנאים הקשים יותר לשוכרים שנובעים מהמגבלות שיוצר משבר הקורונה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

דנה עזריאלי, בעלת השליטה בקבוצת הנדל"ן המסחרי צילום: עמית שעל

דנה עזריאלי, בעלת השליטה בקבוצת הנדל"ן המסחרי צילום: עמית שעל

הזרוע הצומחת של עזריאלי היא תחום הנדל"ן למשרדים בישראל, כאשר בזכות רכיב הייזום שווי הנכסים בתחום זה – 11.8 מיליארד שקל – משתווה כמעט לשווי הנכסים בתחום הנדל"ן המסחרי שעומד על 12.9 מיליארד שקל נכון לסוף הרבעון הראשון. ה־NOI מתחום המשרדים עלה באופן מתון מ־152 מיליון שקל ברבעון הרביעי של 2019 ל־153 מיליון שקל ברבעון הראשון של 2020. עזריאלי מדווחת שהיא רואה יציבות בשיעור התשלומים של השוכרים הנוכחיים, שבאה לידי ביטוי בשיעור גבייה גבוה של 95% משוכרי המשרדים באפריל. מנגד, ניתן להניח, יש חשש לפגיעה עתידית בשיעורי התפוסה ובדמי השכירות של המשרדים מכמה סיבות.

האחת היא בדמות המיתון הכלכלי הצפוי בישראל בעקבות משבר הקורונה, והסיבה השנייה היא בדמות מעבר של חברות רבות לתמהיל עבודה הכולל יותר עבודה מהבית לאחר הצלחה לפיילוט שמשבר הקורונה אילץ אותן לבצע בתחום זה. בכך משבר הקורונה עשוי לשנות את דפוסי העבודה הן בישראל והן במקומות אחרים בעולם. הסיבה השלישית לפגיעה העתידית הצפויה לתחום המשרדים להשכרה טמונה בהיצע גדול של משרדים שצפוי להגיע לשוק בשלוש השנים הקרובות. גורם שעל פי ההערכה צפוי לקזז חלקית את ההשפעות האלו הוא מעבר של חלק מחברות הטכנולוגיה ממתחמי עבודה בחללים פתוחים (open space) למתחמים סגורים שיגדילו את השטח המושכר. וכך, בניגוד לתחום הנדל"ן המסחרי שסופג מכה מיידית, וצפוי להתאושש ממנה בהדרגה, תחום הנדל"ן למשרדים כמעט שלא נפגע באופן מיידי, אך ייתכן מאוד שהוא יפגין חולשה שתלך ותתעצם בשנתיים הקרובות.

הפרויקט הבולט בייזום בטווח הזמן הקצר הוא עזריאלי TOWN בתל אביב, כאשר סיום הקמת המשרדים במתחם צפוי עד סוף השנה ומרבית שטחי המשרדים הושכרו. מרבית השוכרים בפרויקט – בהם פירמת PWC, סאמסונג ומשרד עורכי הדין פישר בכר חן – נחשבים חזקים, אך הקומות התחתונות בו מושכרות ל־WeWork שעברה טלטלה קשה וייתכן שתהפוך לשוכר בעייתי בעתיד הקרוב. השלמת ואכלוס רכיב הנדל"ן למגורים והנדל"ן המסחרי בפרויקט צפויה להסתיים ב־2022. הפרויקט הבולט בייזום בטווח הארוך יותר הוא מגדל הספירלה בתל אביב, שצפוי לכלול 150 אלף מ"ר של שטחים להשכרה. עלות הבנייה והקרקע של הפרויקט מוערכת ב־2.5-2.3 מיליארד שקל, ופרויקטים אלו יצרו לעזריאלי נוכחות גדולה מאוד במרכז תל אביב.

פרויקט עזריאלי שרונה בתל אביב. היצע גדול של משרדים צפוי להגיע לשוק ב־3 השנים הקרובות צילום: יאיר שגיא

פרויקט עזריאלי שרונה בתל אביב. היצע גדול של משרדים צפוי להגיע לשוק ב־3 השנים הקרובות צילום: יאיר שגיא

השפעת הוריקן הארווי על הנדל"ן בארה"ב

רוב הנכסים של עזריאלי בארה"ב הם מגדלי משרדים שנמצאים בטקסס, שבה יש ריכוז גבוה של חברות העוסקות בתחום הנפט. אף שעזריאלי לא מדווחת אם חברות אלה מהוות שוכרים מהותיים בנכסיה בטקסס, שילוב של משבר הקורונה עם נפילת מחירי הנפט עלולים לפגוע בתחום המשרדים באזור זה.

משבר הקורונה לא הוביל לפגיעה מיידית בהכנסה של עזריאלי מהנכסים בארה"ב, שמושכרים לחברות גדולות ושיעור הגבייה בנכסים אלו עמד על 100% בסוף הרבעון, אך כאמור הוא עלול לשנות לרעה את תנאי שוק המשרדים להשכרה בטקסס. ה־NOI של עזריאלי מהנדל"ן בארה"ב ובאנגליהה ברבעון הראשון היה 35 מיליון שקל. תחום זה הציג נסיגה ב־NOI במונחים שקליים עוד לפני משבר הקורונה, שנבעה מירידה בשיעורי תפוסה בשני נכסים בגלל נזקי סופת ההוריקן הארווי בארה"ב ומהתחזקות השקל מול הדולר.

בשלב הנוכחי, תחום זה נראה כנקודת חולשה יחסית של החברה. החל מיולי 2019 עזריאלי השקיעה 164 מיליון דולר ברכישת 20.7% ממפעילת חוות השרתים קומפאס שפועלת בתחום השכרת מתחמים ל־Data Centers בארה"ב ובקנדה. קומפאס תרמה ל־NOI של עזריאלי 6 מיליון שקל ברבעון הראשון.

אייל חנקין, מנכ"ל קבוצת עזריאלי צילום: עמית שעל

אייל חנקין, מנכ"ל קבוצת עזריאלי צילום: עמית שעל

הקורונה מגיעה לדיור המוגן של עזריאלי

עזריאלי השלימה בפברואר השנה את רכישת מלון הר ציון בירושלים מידיו של שלמה אליהו תמורת ל275 מיליון שקל. בכוונת החברה לשפץ ולהרחיב את המלון, שסגור כעת בגלל הקורונה, בעלות של 600-500 מיליון שקל, שתכפיל פי שלושה את שטח המלון ואת מספר החדרים, ותשפר מהותית את הדירוג שלו. לעזריאלי יש גם שלושה מתחמי דיור מוגן פעילים – פאלאס תל אביב, פאלאס רעננה ופאלאס מודיעין – ובחודש מאי פתחה הקבוצה והחלה באכלוס הדיירים בפרויקט פאלאס להבים ביישוב הסמוך לבאר שבע. בנוסף, החברה יוזמת הקמת מתחם דיור מוגן בראשון לציון ופועלת להקמת מתחם דיור מוגן בקניון עזריאלי בירושלים. ה־NOI מתחום הדיור המוגן ב־2019 וברבעון הראשון של 2020 עמד על 37 מיליון שקל ו־11 מיליון שקל בהתאמה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

האתגר של עזריאלי יהיה בשיווק הפרויקט בלהבים חרף החשש מווירוס הקורונה. שיעור השיווק של פאלאס להבים עומד כיום על 50%, זאת פחות מחודש לאחר פתיחתו. עזריאלי מבצעת כעת מסע פרסום לצורך שיווק הפרויקט, ולמידת ההצלחה בשיווק הפרויקט תהיה השפעה גם על מניות מגדלי ים תיכון ובית הזהב, מכיוון שהיא תהווה אינדיקציה למצב שוק הדיור המוגן בישראל כיום. ב־15 ביוני דווח על חמישה אנשי צוות ועוד חמישה דיירים שנדבקו בקורונה במחלקה הסיעודית של מדיקל פאלאס בתל אביב. למעשה, זהו הדיווח הראשון על תחלואה בדיור המוגן של עזריאלי, שמבהיר שחרף המיתוג הגבוה של פאלאס אין דרך להגיע למניעה מוחלטת של סיכון ההידבקות. שלושת מתחמי הדיור המוגן שהיו פעילים בתום הרבעון הראשון היו רשומים במאזן בשווי של 1.8 מיליארד שקל. מנגד היו לעזריאלי התחייבות של כמיליארד שקל על פיקדונות של דיירים. לכן, ההשקעה נטו בתחום זה היא של 800 מיליון שקל. ה־NOI מתחום פעילות זה ברבעון הראשון משקף לו תשואת NOI של 5.5%, שלא נחשבת גבוהה.

עזריאלי, כאמור, מגיעה למשבר עם רמת מינוף נמוכה. בסוף מרץ היה לה חוב פיננסי ברוטו של 10.8 מיליארד שקל ומנגד היו לה 2 מיליארד שקל מזומנים ומניות של בנק לאומי ששוויין בסוף מרץ היה 900 מיליון שקל, אך מאז הן איבדו 5% מערכן. באפריל הגדילה עזריאלי את קופת המזומנים שלה ב־1.7 מיליארד שקל באמצעות הנפקת אג"ח. גיוס חוב זה מבטיח לעזריאלי נזילות מרובה גם אם משבר הקורונה יימשך זמן רב. היחס בין החוב הפיננסי נטו של עזריאלי חלקי סך המאזן הוא 26%, ולכן המינוף של החברה נמוך. המינוף הנמוך מאפשר לעזריאלי מימון זול וגמישות פעולה רבה, ולכן החברה צפויה להיפגע פחות מאשר מרבית חברות הנדל"ן המניב בישראל. אך גם לעזריאלי אין חיסון לקורונה, ורווחי החברה, כמו גם המניה, יהיו תלויים בעיקר בהשפעה של משבר הקורנה על הנדל"ן המסחרי ועל הנדל"ן למשרדים.

הכותב הוא כלכלן בחברת הייטק