שאלות ותשובות: כל מה שרציתם לדעת על רפורמת הפנסיה החדשה

שר האוצר והמפקחת על הביטוח הכריזו אתמול על הקמת קרו פנסיה חדשה אליה יוכלו לעבור עובדים שהמעסיק שלהם לא דאג לדמי ניהול מוזלים עבורם. איך זה יעבוד?

המפקחת על הביטוח דורית סלינגר ושר האוצר משה כחלון חשפו אתמול (ג') רפורמה שצפויה להפחית בעשרות אחוזים את דמי הניהול שמשלמים מאות אלפי חוסכים בפנסיה. אגף שוק ההון צפוי לפרסם בשבועות הקרובים מכרז בקרב קרנות הפנסיה, שהזוכה בו - שתוכרז בסוף חודש אפריל 2016 תהיה הקרן שתסכים לגבות את דמי הניהול הנמוכים ביותר מחוסכים שכיום משלמים את דמי הניהול המקסימליים (או הקרובים למקסימום) המותרים בחוק בשל חולשה בכוח המיקוח שלהם.

- קרן פנסיה ממלכתית - כמעט

- יש לכם קרן פנסיה? מ־2008 גדלה החשיפה למניות פי שניים

- המעסיק לא דאג לדמי ניהול מוזלים? באוצר מקימים קרן פנסיה לחוסכים לא מאוגדים

באוצר מתכוונים למצבים שבהם עובד מצטרף למקום עבודה ומשויך אוטומטית לקרן פנסיה שבחר עבורו המעסיק, מבלי לבצע בחירה אקטיבית ומבלי שהושג עבורו הסדר פנסיוני מוזל. מקרים כאלה שכיחים בדרך כלל בקרב מעסיקים קטנים שלא מתאמצים ולעתים גם לא יכולים להשיג הסדר פנסיוני מוזל לעובדים שלהם, בין היתר בשל היעדר כוח מיקוח עקב מספר העובדים הקטן.

איך תשפיע הרפורמה על עובדים חדשים?

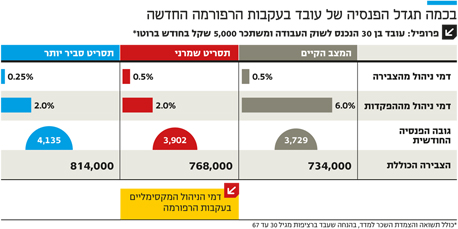

לפי סלינגר, ישנם כ־150 אלף עובדים חדשים שמצטרפים מדי שנה לשוק העבודה. כ־750 אלף עובדים (שמבצעים הפקדות חודשיות לפנסיה, כלומר אינם מוקפאים) משלמים היום את דמי הניהול הקרובים למקסימום הקבוע בחוק - 0.5% מהצבירה ו־6% מההפקדות. עובד חדש שיצטרף למקום עבודה שלא יציע לו הסדר פנסיוני מוזל לאחר שביצע הליך תחרותי, ישויך באופן אוטומטי לקרן פנסיית ברירת מחדל שתזכה במכרז, והוא יזכה לדמי ניהול מופחתים. דמי הניהול לא יעלו על 0.5% מהצבירה ו־2% מההפקדות החודשיות שלו.

איך הרפורמה תשפיע על עובדים קיימים?

עובדים שמשויכים כבר היום לקרן פנסיה הגובה מהם דמי ניהול הקרובים למקסימום, מכיוון שהמעסיק שלהם לא השיג עבורם הסדר מוזל, לא יועברו אוטומטית לקרן הפנסיה המוזלת אך יוכלו לבקש לעבור אליה — אם כי באופן אקטיבי. גם חוסכים שהמעסיק שלהם השיג להם הסדר מוזל ויראו שדמי הניהול שמציעה קרן ברירת המחדל טובים יותר ,יוכלו לבקש לעבור אליה. בנוסף, בעת מעבר למקום עבודה חדש של אותם עובדים, הם ישויכו לקרן פנסיית ברירת המחדל (אם המעסיק לא ביצע הליך תחרותי להשגת דמי ניהול מופחתים), והכספים שצברו קודם לכן בקרן פנסיה אחרת יועברו לקרן הפנסיה הזו.

750 אלף עובדים משלמים היום את דמי הניהול הקרובים למקסימום הקבוע בחוק — 0.5% מהצבירה ו־6% מההפקדות צילום: שאסטרסטוק

750 אלף עובדים משלמים היום את דמי הניהול הקרובים למקסימום הקבוע בחוק — 0.5% מהצבירה ו־6% מההפקדות צילום: שאסטרסטוק

איך כל התהליך הזה יעבוד בשטח?

אגף שוק ההון יפרסם בקרוב את תנאי המכרז ולוחות הזמנים להגשת הצעות מצד קרנות הפנסיה. קרנות הפנסיה יידרשו להגיש לסלינגר הצעה שבה יפורטו שיעורי דמי הניהול המרביים שתגבה הקרן מהחוסכים אם תזכה במכרז. קרן הפנסיה שתיבחר היא הקרן ששיעור דמי הניהול המרביים שתציע הוא הנמוך ביותר מבין כלל שיעורי דמי הניהול שהוגשו לממונה. במקרה שבו שתי קרנות פנסיה יציעו את דמי הניהול הנמוכים ביותר באופן זהה, תיבחר קרן הפנסיה ששיעור דמי הניהול מההפקדה שנכללו בהצעתה הוא השיעור הנמוך ביותר מבין הקרנות. פרסום הקרן הזוכה צפוי באפריל 2016. האוצר יפרסם את הודעת הזכייה באתר האינטרנט של אגף שוק ההון, לרבות פרטים בדבר הסדר דמי הניהול בקרן והמועד שהחל ממנו תתחיל הקרן לשמש כקרן ברירת המחדל.

מעסיק שלא יבצע הליך תחרותי לבחירת קרן פנסיה, יידע את העובדים הקיימים שלו על קרן ברירת המחדל הזוכה והסדר דמי הניהול שנקבעו לה. העובדים יוכלו לבחור אקטיבית בפנייה למעסיק לעבור לקרן פנסיית ברירת המחדל. זאת כאשר עובדים חדשים ישויכו אוטומטית לקרן פנסיית ברירת המחדל. דמי הניהול המופחתים יהיו בתוקף לחמש שנים מרגע ההצטרפות. לאחר שלוש שנים יתקיים מכרז חדש לקרן פנסיית ברירת המחדל. או אז, עובד שחוסך בקרן הזוכה הקודמת יוכל להישאר בה או לעבור לזוכה החדשה.

מה יהיו דמי הניהול בעקבות הרפורמה?

דמי ניהול בקרן פנסיה כוללים שני רכיבים — דמי ניהול מהחיסכון הצבור (עד 0.5%) ודמי ניהול מההפקדות החודשיות (עד 6%). האוצר קבע כי דמי הניהול המרביים מההפקדות השוטפות שתגבה הקרן הזוכה לא יעלו על 2%. מדובר בדרישה חשובה, שכן בדרך כלל החוסכים נעדרי כוח המיקוח הם חוסכים עם צבירות נמוכות (רק החלו לחסוך), ולכן המרכיב החשוב בדמי הניהול הוא דמי ניהול הנגזרים מההפקדות השוטפות — תקרה של 2% משמעה הנחה של 66% לפחות מול תקרת דמי הניהול החוקית.

מי המרוויחים והמפסידים מהרפורמה?

המרוויחים הגדולים הם העובדים שמשלמים היום את דמי הניהול המקסימליים (או הקרובים לכך), והמצטרפים החדשים לשוק העבודה שצפויים לשלם את דמי הניהול המקסימליים. לרוב מדובר בעובדים אצל מעסיקים קטנים שמתקשים להשיג הסדרי פנסיה מוזלים בשל מספר העובדים הקטן. אלה בדרך כלל עובדים בעלי משכורות נמוכות, שכן לקרנות הפנסיה יש אינטרס להציע דמי ניהול מופחתים רק לבעלי משכורות גבוהות שהיקף ההפקדות החודשיות שלהם גבוה.

לפי הפיקוח על הביטוח, חוסך שמשלם את דמי הניהול המקסימליים לאורך כל תקופת החיסכון מעביר כ־20% ממנו לקרן הפנסיה. זהו נתון גבוה, במיוחד כשמדובר בעיקר בעובדים בעלי שכר נמוך, שכשייצאו לגמלאות יחיו רק מקצבת הפנסיה הנמוכה שיקבלו.

מי שעוד צפוי להרוויח מהרפורמה הן קרנות הפנסיה הקטנות, שמחזיקות בנתח שוק של פחות מ־5% בשוק הפנסיה. 96% משוק הפנסיה נשלט היום על ידי חמש קרנות הפנסיה הגדולות. במכרז ייתן הפיקוח יתרון תחרותי לקרנות הפנסיה הקטנות באופן הבא: ביחס להצעות של קרנות אלו במכרז יראו את דמי הניהול המרביים שיציעו מהצבירה כאילו הם עומדים על 0.05% פחות משער דמי הניהול שהוצע על ידיה בפועל, ואת דמי הניהול המרביים מההפקדות כאילו הם עומדים על 0.5% פחות משיעור דמי הניהול שהוצאו בפועל. הזכייה תחשוף את הקרנות הקטנות לכניסה של מאות אלפי לקוחות חדשים ללא מאמץ שיווקי, ותצמצם את הפער התחרותי שלהן מול קרנות הפנסיה הגדולות.

המפסידים הגדולים הם לכאורה קרנות הפנסיה הגדולות שגובות היום דמי ניהול מקסימליים ממאות אלפי עובדים. אלא שלרוב קרנות הפנסיה הגדולות לא רוצות מלכתחילה את החוסכים המוחלשים, שכן השכר הנמוך שלהם והצבירות הנמוכות גוזרים להם ממילא הכנסות נמוכות מדמי ניהול מול הוצאות קשיחות, ולפיכך הם לקוחות פחות אטרקטיביים. אולם יצירת רף חדש של דמי ניהול בתעשייה יכולה לגרום למעסיקים חדשים, שיראו את דמי הניהול שנקבעו במכרז, לדרוש מהקרנות הגדולות להשוות את הרף החדש.

מי שעוד צפוי להפסיד מהרפורמה הם סוכני ביטוח שעובדים עם מעסיקים קטנים, שעם המנהל שלהם הם מקיימים קשרי חברות או משפחה או מציעים להם הטבות עקיפות. אותם סוכנים מציעים היום לעובדים של אותם מעסיקים הסדרי פנסיה לא אטרקטיביים, תוך ניצול הקשר שלהם עם המעסיק והטבות שהם נותנים לו באופן שמעודד אותו שלא לחפש לעובדיו תנאים טובים יותר.

האם יש סכנה לחיסכון במקרה שקרן פנסיה קטנה תזכה במכרז?

במפורש לא. סלינגר אף הבהירה כי היא תשמח לראות קרן קטנה זוכה. הקרנות הגדולות מנסות לפגוע בתדמית המתחרות הקטנות, שמציעות דמי ניהול שוברי שוק תוך הפצת טענות כזב על חוסר מקצועיות, חוסר ניסיון בשירות לקוחות ובתשלום קצבאות וסיכון דמוגרפי (פגיעה אפשרית בקצבאות במקרה של שיעור תחלואה או תמותה גבוה בקרב עמיתי הקרן בשל מספרם הנמוך). אלא שקרנות הפנסיה הקטנות מחזיקות כולן בביטוח משנה שנועד לנטרל את הסיכון הדמוגרפי.