ניתוח כלכליסט

זהירות, אשראי צרכני: 70% מהלווים הם בעלי הכנסה נמוכה

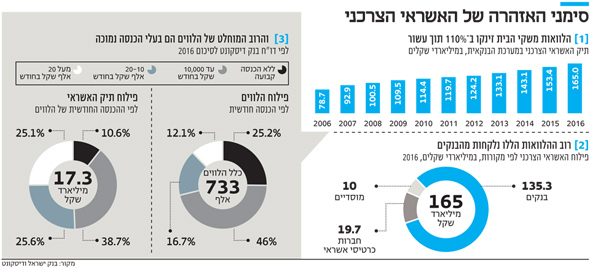

דו"חות דיסקונט ל־2016 מספקים הצצה ראשונה ליכולת של הלווה הישראלי להחזיר את חובו, וחושפים תמונה מדאיגה: רוב הלווים מרוויחים פחות מ־10,000 שקל בחודש. דו"חות מזרחי טפחות מגלים ש־70% מתיק האשראי של הבנק ניתנים ללא ביטחונות

העלייה באשראי הצרכני, שמשקפת את תיאבון המערכת הבנקאית למתן אשראי ואת הרצון של משקי הבית ללוות, אינה בבחינת חדשות מרעישות. גם דו"חות חמשת הבנקים הגדולים (הפועלים, לאומי, דיסקונט, מזרחי טפחות והבינלאומי) לסיכום 2016 מראים זאת, ומצביעים על עלייה בסיכון ההלוואות, שבאה לידי ביטוי בזינוק בהפרשות להפסדי אשראי צרכני בכל הבנקים. לפי בנק ישראל, כלל האשראי הצרכני עמד בסיכום 2016 על 165 מיליארד שקל, וכ־135.3 ממנו נלקח מהבנקים.

- פצצה של 144 מיליארד שקל: בנק ישראל שם את האשראי הצרכני על הכוונת

- כרטיסי האשראי הופכים למקפצה למכירת הלוואות

- הערת אזהרה קטנה

אך הנתון שהיה חסר עד כה, ובאמצעותו ניתן להעריך את רמת הסיכון, הוא פרופיל משקי הבית שלוקחים את ההלוואות מהבנקים. ניתוח שערך "כלכליסט" לדו"חות חמשת הבנקים מספק הצצה לאופי הלווים, שלעתים מספקת תובנות מדאיגות.

הדיווח שמספקים הבנקים אינו אחיד, ומכל אחד מהדו"חות ניתן ללמוד משהו אחר על אופי לווי האשראי הצרכני. הבנק שנהג בנדיבות הרבה ביותר בדו"חותיו הוא בנק דיסקונט, בעל תיק אשראי צרכני של 17.367 מיליארד שקל, שהיה הראשון והיחיד עד כה לספק את פרופיל ההכנסה של הלווים ממנו. לפי דו"חות הבנק, ההכנסה הקבועה של 46% מהלווים ממנו לחשבון הבנק נמוכה מ־10,000 שקל בחודש (מכיוון שמשקי בית רבים מחזיקים בחשבון משותף מדובר במקרים רבים בהכנסה של זוג). היקף החוב הכולל שלהם הוא 6.7 מיליארד שקל (כ־38.7% מכלל תיק האשראי הצרכני של הבנק), וההלוואה הממוצעת של כל אחד מהם עומדת על 20 אלף שקל.

לאוכלוסייה הזאת יש להוסיף את כל אותם חשבונות שאין להם הכנסה קבועה — כ־25.2% מהלווים מהבנק. היקף החוב הכולל שלהם הוא 1.8 מיליארד שקל (כ־10.4% מתיק האשראי הצרכני של הבנק), וההלוואה הממוצעת שהם נוטלים עומדת על 10,000 שקל. אם מצרפים אותם לקבוצה הקודמת, של לווים בעלי הכנסה נמוכה מ־10,000 שקל בחודש, מגיעים כמעט ל־50% מתיק האשראי הצרכני של הבנק ולכ־70% ממשקי הבית בעלי חשבון בבנק. משמעות הנתונים הללו היא שאם אותם משקי בית לא יקבלו כספים ממקורות חיצוניים — הם עשויים להיות תלויים באשראי בנקאי עוד שנים רבות.

מלבד זאת, על פי דו"חות הבנק, 75% מהחשבונות הלווים הם כאלה שתיק הנכסים הפיננסיים שלהם קטן מ־50 אלף שקל; ליתר הלווים תיק נכסים פיננסיים הגדול מ־50 אלף שקל. נוסף על כך, חשבונות בעלי הכנסה חודשית של 10,000 שקל עד 20 אלף שקל לוקחים הלוואה ממוצעת של 20 אלף שקל, ובעלי הכנסה גבוהה מ־20 אלף שקל בחודש לוקחים הלוואה ממוצעת של 50 אלף שקל. ההלוואה הממוצעת של בעלי הכנסה פחותה מ־10,000 שקל בחודש היא כאמור 20 אלף שקל, וההלוואה של בעלי הכנסה לא קבועה היא 10,000 שקל — נתון טבעי בהתאם לדרישות החיתום של הבנק, שנותן אשראי גבוה יותר לבעלי הכנסות גבוהות יותר.

התיק של מזרחי צומח, של הפועלים פחות

בבנק הפועלים, שמחזיק את תיק האשראי הצרכני הגדול במערכת הבנקאית העומד על 53.5 מיליארד שקל, מפרטים פחות על הלווים: שם כותבים כי מקורו של 70% מהאשראי הצרכני בהלוואות, 23% בגין פעולות בכרטיס אשראי ועוד כ־7% ממינוס בחשבונות של לקוחות. עוד על פי הבנק, ב־2016 נרשמה צמיחה של 4.5% בנטילת הלוואות — היא הצמיחה הגבוהה בתיק האשראי הצרכני של הבנק.

בנק לאומי, שתיק האשראי הצרכני שלו מסתכם ב־31.7 מיליארד שקל, ביצע בדו"חותיו פילוח בין הלוואות לרכישת רכב — הלוואות בטוחות יותר בשל שעבוד כלי הרכב — לבין הלוואות לכל מטרה. הבנק הציג את הנתונים הללו אך ורק בנוגע ל־2016, ללא השוואה ל־2015, ומהם עולה כי 42.4% מתיק האשראי הצרכני של הבנק הוא להלוואות לכל מטרה, עוד 5.2% לרכישת רכב ששועבד ו־16% לאוברדראפט ופעילויות בכרטיס אשראי. בבנק גם מספקים הצצה לגובה ההלוואות, ומהנתונים עולה כי 25% מתיק האשראי שלו הם להלוואות של עד 50 אלף שקל, 26.5% מתיק האשראי הוא להלוואות של 50–100 אלף שקל, 28.35% להלוואות של 100–200 אלף שקל ו־20% להלוואות של יותר מ־200 אלף שקל.

במזרחי טפחות, שתיק האשראי הצרכני שלו עומד על כ־17 מיליארד שקל, פילחו את ההלוואות בתוספת השוואה ל־2015. גם בבנק זה עיקר האשראי הצרכני הוא להלוואות לכל מטרה עם 58% מתיק הבנק, עוד 11% הלוואות לרכב ו־31% לאוברדראפט ולמסגרות מנוצלות של כרטיסי אשראי.

ביחס ל־2015 הצמיחה המשמעותית ביותר היא בהלוואות לכל מטרה עם 18.4%; אחריה צמח האשראי לרכישת רכב ב־17.7%; ואילו במינוס ובמסגרות האשראי נרשמה צמיחה של 2% בלבד. במזרחי מציינים כי כנגד 26% מכלל חובות האשראי הצרכני קיימים נכסים פיננסיים ובטוחות אחרות, וזאת ללא שינוי מהותי לעומת התקופה המקבילה אשתקד. במילים אחרות, יותר מ־70% מההלוואות לכל מטרה ניתנות ללא כל בטוחה.

בדו"ח של הבינלאומי, שהיה הכי פחות מפורט מבין הבנקים, נכתב כי בעת מתן ההלוואה הם מביאים בחשבון את ההכנסה של הלקוח ויציבותה, עושרו הפיננסי, כושר ההחזר שלו וניסיון העבר של הבנק איתו. המלצות האשראי, כך לפי דו"ח הבנק שחולש על תיק אשראי צרכני של כ־17 מיליארד שקל, נגזרות ממודלים סטטיסטיים ומנוהלי הבנק. אוכלוסיית היעד, לפי הדו"ח, היא אוכלוסייה בעלת מקורות הכנסה יציבים, הזקוקה למימון בתחום הצרכני, ובעלת כושר החזר לאשראי, בין היתר מקבלי משכורות ובעלי הכנסה קבועה, וכן אוכלוסיות ייעודיות כמו מורים ועובדי משרד הביטחון, בעלי יכולת החזר, לעתים כנגד ביטחונות הניתנים למימוש.

מכלל הדו"חות עולה כי הצמיחה הגדולה ביותר באשראי הצרכני היתה בבנק מזרחי טפחות, שהתיק שלו רשם עלייה של 12.8% לעומת 2015. בנק הפועלים רשם את הצמיחה המתונה ביותר — 3.15% בלבד.

") (ארכיון) צילום: שאטרסטוק

(ארכיון) צילום: שאטרסטוק בבנק לאומי, שתיק האשראי שלו צמח ב־2016 ב־12%, חשפו בדו"ח כי קיבלו החלטה שלא להגדיל ב־2017 את הסיכון בתחום האשראי הצרכני, "לאור הצפי להתמשכות המגמות במשק הישראלי ברמת הצריכה הפרטית ובעקבותיה ברמת המינוף של משקי הבית, כפי שמשתקף גם בגידול בהיקף ובשיעור החובות הבעייתיים בלאומי". בבינלאומי, לעומת זאת, כותבים: "הבנק נערך להרחבת הפעילות במגזר האשראי הצרכני, בין היתר באמצעות העמקת הפעילות הדיגיטלית, כדי לעודד נטילת הלוואות אונליין, תוך שמירה על תיאבון סיכון מידתי".

הפסדי האשראי של הבנקים מרימים ראש

לפי הדו"ח של בנק לאומי, 294 מיליון שקל מתוך תיק אשראי בהיקף של 31.7 מיליארד שקל סווגו כאשראי בעייתי אך לא פגום (זינוק של 82% לעומת 2015), והיקף האשראי הבעייתי הפגום היה 91 מיליון שקל (פי שניים מהיקפו בסוף 2015). מדובר בשיעור זניח של אשראי בעייתי למול סך התיק — 1.2% ב־2016 לעומת 0.7% ב־2015 — אך הנתון מטריד בהתחשב בקצב צמיחת האשראי הצרכני ובהמשך צמיחת תיקי המשכנתאות והתייקרות הריביות על המשכנתא.

גם בבינלאומי מציגים עלייה בשיעור להפסדי אשראי — 0.27% מסך התיק ב־2016 לעומת 0.23% בסוף 2015 — וכן עלייה ביתרת החובות הבעייתיים מ־279 מיליון שקל ב־2015 ל־319 מיליון שקל ב־2016.

התמונה המדאיגה ביותר של הפסדי אשראי עולה מדו"חות בנק הפועלים. שם מציינים כי האשראי הצרכני הבעייתי עמד בסוף 2016 על מיליארד שקל (1.96% מסך האשראי הצרכני), עלייה של 4.9% לעומת 2015. מתוך אשראי זה רואים עלייה בסך האשראי הפגום — 720 מיליון שקל ב־2016, עלייה של 7.14% לעומת 2015 — לעומת ירידה של 3.57% בסך החובות בפיגור יותר מ־90 יום, ל־81 מיליון שקל. המחיקות של האשראי הבעייתי (אשראי שהבנק מניח שלא יוחזר) רשמו זינוק של 51% ל־381 מיליון שקל, כשליש מהאשראי הבעייתי.

נתון נוסף שכדאי לשים אליו לב בדו"חות הפועלים מתייחס להלוואות הטלפוניות והאינטרנטיות. מדו"חות הבנק עולה כי נתח ההלוואות מחוץ לכותלי הסניף עולה בהדרגה בכל שנה, והוא רובד מרכזי בפעילות האשראי הצרכני.

מצד אחד, הטכנולוגיה עושה ללקוחות הבנקים את החיים קלים יותר — הלווים לא נדרשים להגיע לסניף, להמתין ולשבת עם פקיד, אך מן הצד השני הלוואה מהירה יכולה להיות כזאת שהלקוח לא נתן עליה את הדעת ולא התעמק בתנאיה.