קיבלתם כסף בפפר פיי או ביט? שלמו עמלה מהשקל הראשון

הישראלים אימצו בחום את אפליקציות התשלום של הבנקים הגדולים, ומשתמשים בהן כמו בארנק להעברת כסף לחברים. מה שרובם לא יודעים, ושלבנקים לא דחוף להדגיש בפניהם, הוא שכל העברה מלווה בעמלה קבועה שנגבית ממקבל התשלום

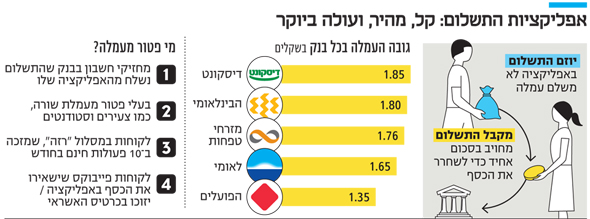

האם כמיליון ישראלים שנהרו בשנה וחצי האחרונות לאפליקציות התשלום של הבנקים הגדולים מודעים למחיר האמיתי של השירות? בדיקת "כלכליסט" מעלה שדווקא בהעברת סכומים קטנים, שמוצגת כיתרון העיקרי של האפליקציות האלה, הבנקים גוזרים לעצמם עמלות יקרות במיוחד.

- הבנקים עוקפים את רפורמת האשראי עם פפר וביט

- ראש חטיבת הבנקאות הדיגיטלית בלאומי: "40% מלקוחות פפר הם בני 35 ומעלה"

- ההקלות של בנק ישראל לא יזרזו את הקמת הבנק הדיגיטלי החדש

שלוש אפליקציות פופולריות קיימות היום בשוק: פפר פיי של לאומי, ביט של בנק הפועלים ופייבוקס של דיסקונט. הן מציעות למשתמשים להעביר ביניהם סכומים קטנים בפשטות ובנוחות ‑ בלי פרוצדורות, בלי מזומן ובלי להתעסק בעודף. במקום מעטפת נייר לוועד בית הספר, מעבירים תשלום בלחיצת כפתור.

מכשול לפני עיוור

הלקוחות שמשתמשים באפליקציות נוטים לראות בהן מעין ארנק, וחלקם ודאי מקבלים את הרושם שהעברת הכספים חינמית לחלוטין. בפועל, ההעברה כרוכה בתשלום עמלה ‑ אלא שמי שמשלם אותה הוא דווקא מקבל התשלום הפסיבי. המשתמש שיזם את ההעברה אינו מחויב בדבר.

| |||

העמלה שהמקבל נאלץ לספוג כדי לשחרר את הכסף ניכרת דווקא כשהסכומים קטנים. זאת משום שהעמלה נקובה בסכום קבוע. לדוגמה, מי שחשבונו מתנהל בבינלאומי ישלם 1.8 שקלים על כל תשלום שיקבל בביט או בפפר פיי. לכן על שחרור סכום של 100 שקל הוא ישלם עמלה בשיעור 1.8%, אבל אם יקבל 20 שקל בלבד ‑ שיעור העמלה יהיה לא פחות מ־9%.

העמלה הזו לא תיגבה אם חשבון הבנק של מקבל הכסף מתנהל בבנק שמפעיל את האפליקציה. מי שמנהל את חשבונו בבנק הפועלים, למשל, לא ישלם על קבלת כסף באמצעות ביט.

אפליקציית פפר

אפליקציית פפר

בפפר פיי אפילו מנסים בחודשים האחרונים לפתות את המשתמשים להעביר שקל בודד לחבר כדי ליהנות מהטבות כמו הנחה על פיצה או תלושי קנייה ברשתות אופנה. אם לחבר אין חשבון בבנק לאומי, הוא ישלם עמלה של 1.65 שקל כדי לקבל את הכסף – כלומר יפסיד 65 אגורות מההעברה.

אפליקציית פפר פיי אפילו לא תבקש מהמקבל אישור לפני גביית העמלה, ותעביר אליו את התשלום כברירת מחדל, אלא אם יסרב באופן פעיל לקבלו. בביט, לעומת זאת, העסקה לא תתבצע לפני שהמקבל יאשר אותה.

מה עושים בבנקים כדי ליידע את הלקוחות על עמלת השורה? לא הרבה, אם לשפוט לפי הפרסומים השיווקיים שלהם. מי שיציץ בפרק השאלות והתשובות באתר של פפר פיי ימצא שם את השאלה "כמה עולה להעביר כספים באפליקציית התשלומים?" התשובה: "לא עולה. כשתקבל כסף, אנחנו נעביר אותו לחשבון הבנק שלך בחינם", ומוסיפים בצנעה "יש מצב שהבנק שלך ייגבה על זה עמלת שורה". אכן, יש מצב ‑ מצב טוב אפילו.

איך בכל זאת נמנעים מהעמלה הזאת? ראשית, הבנקים מעניקים פטור מעמלת שורה לקבוצות מסוימות ‑ סטודנטים, צעירים, חיילים וחברי מועדונים שונים ‑ ופטור זה נוגע גם לקבלת תשלום באפליקציה. שנית, לפי הוראת בנק ישראל מוצע ללקוחות הבנקים "מסלול רזה" שבו הם זכאים לבצע 10 פעולות בחודש תמורת 10 שקלים ‑ לרבות קבלת כסף באפליקציית תשלום.

אפשרות שלישית קיימת רק בפייבוקס של בנק דיסקונט, שהיא היחידה משלוש האפליקציות שפועלת כארנק דיגיטלי אמיתי. כשמשתמש באפליקציה מקבל סכום כסף, הוא לא חייב להעביר אותו לחשבונו בבנק ולשלם עמלה, אלא יכול להשאיר אותו באפליקציה כדי לשלם באמצעותו בעתיד. לחלופין מציעים לו בדיסקונט לקבל את הסכום ללא עמלה כזיכוי בכרטיס האשראי.

המשתמשים הם לא המטרה

לכאורה גם ביט ופפר פיי יכלו להציע פתרון דומה, אבל נראה שלא היה להן אינטרס: כפי שנחשף בתחילת השבוע ב"כלכליסט", המטרה האמיתית שלשמה הפועלים ולאומי פיתחו את אפליקציות התשלום לא היתה להעביר כסף בין אנשים פרטיים, אלא להחליף את כרטיסי האשראי בתשלום לבתי עסק. זאת על רקע החוק שמחייב אותן למכור את חברות הכרטיסים שלהן, ישראכרט ולאומי קארד. כיוון שהאפליקציות נועדו לשחרר אותן מתלות בכרטיסי אשראי, אין להן אינטרס שהכסף יועבר לחשבון האשראי או יישאר באפליקציה לתשלומים עתידיים.

שיקולים אלה אינם נוגעים לדיסקונט, שכן החוק איפשר לבנק להמשיך לשלוט בחברת הכרטיסים כאל. עם זאת - דיסקונט הוא הבנק היחיד שגובה עמלת שורה על העברת כסף מהאפליקציה לו, פייבוקס, לחשבון הבנק של הלקוח.

ח"כ מיקי לוי (יש עתיד) פנה הבוקר למפקחת על הבנקים בעניין העמלות: "המפקחת על הבנקים חייבת להתערב ולפעול להגבלת העמלות אותם גובים הבנקים בהיחבא מהצרכנים באפליקציות הארנק. זוהי שערורייה שהצרכנים אפילו לא מכירים את העובדה שהם משלמים עמלות בעת קבלת הכסף באפליקציות. חובה לקבוע נהלים ברורים ליידוע הציבור.

"היות ואפליקציות הארנק הופכות להיות כלי פופולארי, נפוץ ויעיל להעברת סכומי כסף בין אנשים, יש הכרח וחובה של הרגולטור להתערב ולהגן על הצרכנים. במסגרת המלחמה בהון השחור והקטנת השימוש בכזסף מזומן יש למדינה ולכולנו אינטרס שהשימוש בפלטפורמות דומות יילך וייגדל. לכן כדאי להסדיר כמה שיותר מהר את השוק הפרוץ הזה ולוודא שיפעל בהוגנות. במידה והרגולטור לא יתערב, אבחן הגשת הצעת חוק כדי להגן על הצרכן הישראלי ולהסדיר את הסוגייה״.