בדיקת כלכליסט

שניים מ־3 ישראלים יתקשו לעמוד בהוצאה חד פעמית של 8,000 שקל

נתוני סקר שערך כלכליסט באמצעות מכון "מדגם" מראים עד כמה שבירים פיננסית משקי הבית בזמן משבר הקורונה: ההכנסה של 37% מהישראלים נחתכה ביותר מ־40%; שיעור משקי הבית המבוססים שיתקשו לעמוד בהוצאה חד פעמית של 8,000 שקל זינק פי 5 לעומת 2014; ורק 2.7% מהחרדים סבורים שיצליחו לעמוד בהוצאה כזו

בימים של טרום משבר הקורונה, אלו שבהם הבקרים נפתחו בפיזור הילדים במסגרות, נסיעה לעבודה וציפייה אינסופית לחופשה השנתית, רבים מהישראלים צפים מעל המים הכלכליים. שורדים. המשכורת דופקת, המינוס נשמר על רמה קבועה, ומי שממש יש לו מזל זוכה מדי פעם להעברה נחמדה מההורים שעוזרת לו לצוף. כל זה טוב ויפה עד שמגיעה ההוצאה הבלתי צפויה, זו שמשק הבית לא התכונן אליה ונאלץ לשבור את הראש מהיכן יממן אותה. ובכן, ההוצאה הזו הגיעה ובגדול עם הקפיצה בשיעור האבטלה בעקבות משבר הקורונה ועמה הקיצוץ במשכורות של מיליון שכירים במשק ושל מאות אלפי עצמאים שנאלצו להתמודד עם מכה כלכלית שנחתה עליהם בהפתעה.

- שכירים ששכרם קוצץ זכאים למענק

- ברקת אישר לחברות הביטוח דחייה של פרסום הדוחות - אי ודאות בעניין שערוכי הנדל"ן

- חדוה בר נסוגה: מזהירה מהשלכות חתימה על צ'קים ללא כיסוי

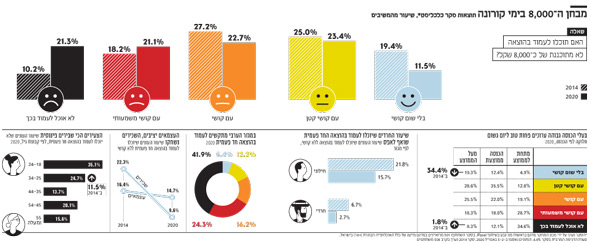

סקר ה־8,000 אותו ביצענו ביחד עם מכון מדגם בראשות מנו גבע בין השנים 2011–2014 ושעליו חזרנו בשבוע שעבר, נועד לבדוק כיצד מתמודדים משקי הבית עם הוצאה חד פעמית של 8,000 שקל. הממצאים שלו היום, בשיא משבר הקורונה, מדאיגים ומדגישים את הזינוק בשבירות הפיננסית, ולא רק של האוכלוסיות החלשות. אם ב־2014 10.2% מהישראלים השיבו כי לא יוכלו להתמודד עם הוצאה חד פעמית שכזו, הרי שבשנת 2020 המספר הזה הוכפל ועמד על 21.3%.

אם מסתכלים על הישראלים שהשיבו כי יתקשו להתמודד עם הוצאה שכזו — לא יצליחו, יצליחו עם קושי או יצליחו עם קושי גדול — המספר הזה כבר מזנק ל־65.1%, לעומת 55.6% בשנת 2014. שניים מכל שלושה משקי בית יתקשה לעמוד בהוצאה חד פעמית של 8,000 שקל.

מבחן ה־8,000 של "כלכליסט" הוא גיור של מבחן דומה שנערך בארה"ב. המבחן בודק באמצעות מדגם מייצג של האוכלוסיה עד כמה משתתפיו מוכנים ליום סגריר. בחינת הנתונים שלו על פני השנים מדגישה כי תחושת העושר והשיפור הכלכלי שחוו משקי הבית השתפרה בין השנים 2011 ל־2014, אבל בשנת 2020 כבר מדובר בסיפור אחר לגמרי. כלומר, משבר הקורונה מחזיר אותם עשור אחורה בכל הנוגע למידת השבירות הפיננסית שלהם.

אם ב־2011 ענו 36.1% מהנשאלים כי יוכלו לעמוד בהוצאה כזו ללא קושי או עם קושי קטן, הרי שב־2014 נרשם שיפור עם 44.4% מהנשאלים. לעומת זאת, בשנת 2020 רק כ־34.9% ממשקי הבית ציינו כי יוכלו לעמוד בהוצאה ללא קושי או עם קושי קטן. ההסבר לכך טמון הן בקושי הריאלי הכלכלי שחווים משקי הבית עם הקיצוץ החד בהכנסות (שכירים ועצמאיים), והן משחיקה בתחושת העושר נוכח הירידות החדות בשווקי ההון בעולם שגילחו את חסכונות הגמל, קרנות ההשתלמות והפנסיה של הציבור.

הסקר חושף עד כמה עמוקה מצוקת הנזילות של האוכלוסיה החרדית והערבית. רק 2.7% מהחרדים סבורים שיוכלו לעמוד כעת בהוצאה של 8,000 שקלים ללא קושי, וביחד עם אלו שחושבים שיעמדו בה עם קושי קטן מדובר ב־18.8%. לשם השוואה, בקרב החילונים המספר הזה כמעט כפול ועומד על 33% שחושבים שיוכלו לעמוד בהוצאה ללא קושי או קושי קל. מעניין כי דווקא בקרב החילונים, אלו שלא חושבים שיוכלו לעמוד בהוצאה כלל, נמצא שיעור גבוה יותר לעומת החרדים — 24.3% לעומת 17.6%. בקרב האוכלוסיה הערבית מידת השבירות הפיננסית היא הגבוהה ביותר: 42% מהם סבורים שלא יוכלו לעמוד בהוצאה חד פעמית של 8,000 שקל בהשוואה ל־17.7% במגזר היהודי.

הנתונים הללו משקפים את השבירות של החוליות החלשות במערכת הכלכלית — חרדים וערבים — אבל כשבוחנים מה קורה בקרב החוליות החזקות רואים שגם שם שכבות השומן הכלכליות אינן עבות במיוחד. 8.3% ממי שהכנסתם גבוהה מהממוצע במשק השיבו כי לא יוכלו לעמוד בהוצאה החד פעמית. כשמשווים את הנתון לזה שהתקבל בשנת 2014 מגלים כי הוא זינק כמעט פי 5. גם בשאלת הראי השואלת כמה מהם יוכלו לעמוד בהוצאה כזו ללא שום קושי מתקבלת תמונה מבהילה: 34.4% ב־2014, ורק 19.3% היום.

אחד הנתונים מסקרנים שעולים מהסקר נוגעים לפערי התשובות בין אוכלוסיות גיל שונות. בעוד ששיעור של 39.5% מבני 35–44, שכבת גיל של הורים לילדים צעירים, סבורים שיעמדו בהוצאה ללא קושי או קושי קטן — הרי שבאוכלוסיה המבוגרת יותר של בני ה־45–54 שצפוים להיות מבוססים יותר, המספר הזה נמוך יותר ועומד על 30% בלבד. כשקופצים לאוכלוסיית בני 55 ומעלה השיעור עולה משמעותית ל־47%, כשבאופן טבעי מדובר במשפחות שבהן הילדים כבר עזבו בחלקם את הבית, והן צברו חסכונות ונכסים. מעניין כי דווקא בני ה־45 עד 54 מתקשים יותר למול העשור שצעיר מהם. הפער הזה בין שכבות הגיל קיים גם בממצאי 2014, בתקופה שלא הייתה משברית שגם בה דווקא גילאי ההורים הצעירים הייתה יותר איתנה מבני ה־45–54.

לא חוגגים עצמאות

ב־2020 העצמאים נשענים הרבה יותר על עזרה כלכלית מבני המשפחה

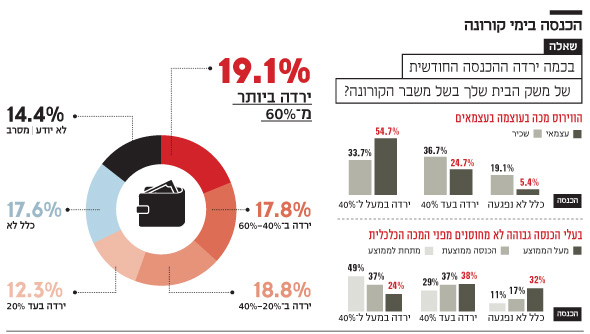

הסקר בדק כמה מאלו שסבורים שיוכלו לעמוד בהוצאה החריגה יידרשו לצורך כך לסיוע כלכלי מבני משפחה. מתשובות המשתתפים עולה כי שליש ממשקי הבית יאלצו לקבל סיוע מבני משפחה כדי להתמודד עם ההוצאה הלא צפויה. לעומת זאת שני שליש לא יוכלו להסתמך עליה.

הפערים המשמעותיים נרשמו בעיקר בין שכירים לעצמאים. 26.4% מהשכירים הודו כי יסתמכו על בני משפחה כדי להתמודד עם ההוצאה הלא צפויה, זאת לעומת 46% מהעצמאים. בצד של השכירים לא נרשם הבדל גדול בהשוואה ל־2014, אז 24% מסרו כי יסתמכו על בני משפחתם. בצד של העצמאים לעומת זאת חל שינוי דרמטי, כאשר ב־2014 הודו 28% כי יזדקקו לבני משפחה כדי להתמודד עם הוצאה כזו.

החילונים יסתמכו על העזרה מבני משפחה הרבה יותר מהחרדים, אך פחות מהערבים, שם 56% מהמשיבים טענו שיעמדו בהוצאה רק באמצעות סיוע מבני משפחה.

גם השכבות החזקות ספגו פגיעה

העשירונים התחתונים נפגעו באופן החמור ביותר, אך הירידה בהכנסות נוגעת לכולם

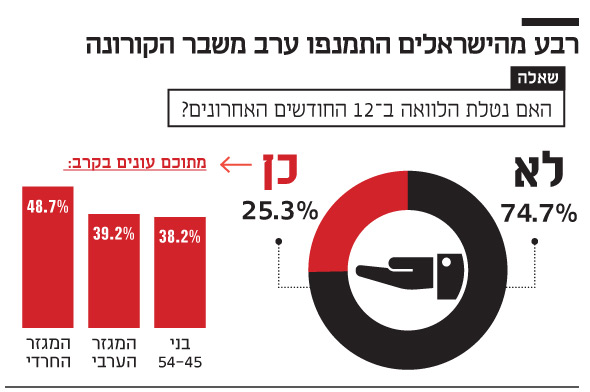

השנה נוספה לסקר שאלה ייחודית, תולדה של המשבר הכלכלי הכבד הפוקד את המשק, הבוחנת עד כמה הכנסת משקי הבית נפגעה בעקבותיו. 18% מהמשתתפים בלבד השיבו שהכנסתם כלל לא נפגעה. 37% מהמשיבים הודו כי הכנסתם ירדה ביותר מ־40%, ו־20% דיווחו על ירידה חריפה בהכנסות של יותר מ־60%.

אין מדובר בנתונים מפתיעים. נתוני הביטוח הלאומי חושפים 25% דורשי אבטלה בחודש האחרון לצד פגיעה חדה במגזר העצמאים, שעבור חלקם עתידו של העסק לוט בערפל. כמעט 55% מהעצמאים דיווחו כי הכנסתם ירדה ביותר מ־40%, לעומת 33.7% מהשכירים. כלומר, זעקת העצמאים בשבועות האחרונים, בעיקר ביחס לאלו שלא היו זכאים למענק המיוחד שעליו הכריזה המדינה, ניכרת היטב. בעקבות זעקה זו שודרג המענק כך שכל עצמאי שהכנסתו הצטמקה ב־25% יהיה זכאי למענק של עד 10,500 שקלים, שדרוג ששיפר את מצבם אף למול השכירים שלא זכאים לדמי אבטלה אם שכרם קוצץ אלא רק אם פוטרו. לבדיל מהשכירים, העצמאים לא זכאים לדמי אבטלה. הטענה היא שבימים רגילים דמי הביטוח הלאומי שמשלמים העצמאים נמוכים יותר בהשוואה לתשלומים של עובד שכיר (עובד ומעביד), וכי קשה להגדיר עצמאי כמי שפוטר וזכאי לדמי אבטלה שכן אין מי שיפטר אותו. אלא שהמצב הנוכחי הוא בדיוק תרחיש הקיצון שבמסגרתו המדינה מאלצת עסקים רבים לסגור את פעילותם, ובכך מונעת מהם הכנסה. המצוקה הכלכלית שנוגעת לרוב המשק גורמת לרבים מלקוחות העסקים לוותר על שירותיהם, דבר שוגע משמעותית בהכנסותיהם.

כמובן שעצמאי שהכנסותיו נחתכו לא שונה בהכרח מעובד שכיר ששכרו קוצץ, אך אם לוקחים בחשבון שלעצמאים רבים יש הוצאות כבדות שקשה לחתוך כמו דמי שכירות לעסק, עובדים שצריך היה להוציא לחל"ת ומקדמות לספקים, הקושי שלהם מול השכירים מתחדד.

מעניין היה לגלות בסקר כי הן בעלי הכנסה ממוצעת והן בעלי הכנסה מעל הממוצע דיווחו בשיעורים דומים כי הכנסתם התכווצה בעד 40%: כך דיווחו 37% בקרב בעלי הכנסה ממוצעת ו־38% בקרב ההכנסה מעל הממוצע. זהו עוד סממן לפגיעה החדה של המשבר הנוכחי בכל העשירונים באוכלוסיה. ממצאי הסקר תואמים לדיווחי החברות בחודש האחרון. תחילה התמקדו הפיטורים בעשירונים התחתונים, וזאת בשל הפגיעה בענף המלונאות והתיירות בו מועסקים בעיקר עובדי שירות וניקיון בעלי שכר נמוך. בהמשך נפלטו גם עובדי ענף ההסעדה, עובדי משק בית, המטפלות והמנקים. לפי הסקר, 49% מבעלי הכנסות מתחת לממוצע דיווחו על ירידה של מעל 40% בהכנסתם. אלא שברגע שהמשק הגיע לסגר כמעט מלא, נפגעו כמובן גם בעלי עסקים שרבים מהם נהנים מהכנסה גבוהה באופן שוטף. בין אלה נכללים בעלי מכוני קוסמטיקה, חנויות ספרים או מסעדות, רופאי שיניים ופלסטיקאים. לצד אלו נמנים גם שכירים בעלי שכר גבוה כמו עורכי דין ורואי חשבון נשלחו לחל"ת. המשבר פגע בעוצמה וחתך את ההכנסות של כל העשירונים במשק, אך עבור השכבות החלשות, שספק אם יכלו לשמור חסכונות לימים כאלה בצד, הפגיעה חמורה יותר.

שופינג, קניות בסופר או חיסכון

שאלה על שימוש במענק חד פעמי מבהירה מי חושב קדימה ומי חי מהיד לפה

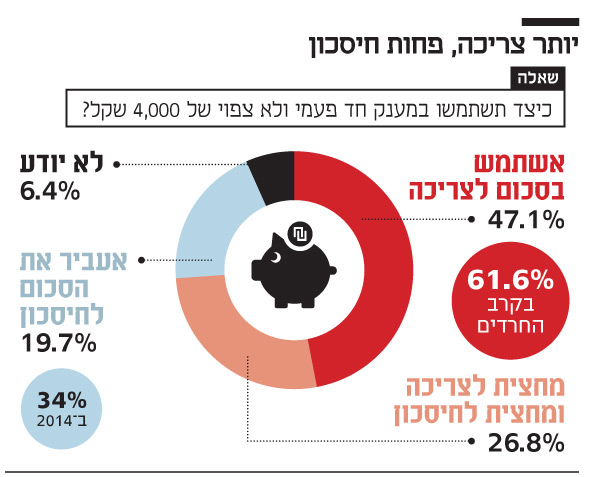

כתמונת ראי לקושי של הישראלים להתמודד עם הוצאה בלתי צפויה, משקי הבית נשאלו מה יעשו אם יקבלו סכום של 4,000 שקלים — האם יפנו אותו לצריכה או לחיסכון. כאן ההשוואה בין 2014 לתשובות של העת האחרונה מעניינות במיוחד. בעוד שב־2014 34% מהמשיבים ענו כי יפנו את הסכום לחיסכון, השיעור הזה נחתך דרמטית בעת המשבר וירד מתחת ל־20%.

כמובן שלא מדובר בפער מפתיע. כאשר ההכנסות נחתכות בחדות, הן לשכירים והן לעצמאים, הן לבעלי שכר מעל הממוצע והן מתחתיו, הצורך בשימוש בכסף הופך בוער יותר. עם זאת, צריך גם לזכור שההוצאות של משק הבית יורדות מאד בתקופה של סגר. אין הוצאות על גני הילדים והצהרונים, ההוצאות על דלק יורדות וה"בזבוזים" בקניונים ובמסעדות נחתכים.

בצד השני של המתרס, משקי הבית מתמודדים עם ירידה בתחושת העושר, כאשר לפחות עבור חלקם החסכונות, שרבים בהם הוסטו רק בשנים האחרונות לטובת חסכונות בשוק ההון, נשחקו מאוד בשל הירידות בבורסות בארץ ובעולם. חלק מאלו שהצליחו לחסוך לא עמדו בלחץ ומשכו את הכסף ובכך בעצם העבירו הפסד "על הנייר" להפסד בפועל. לצידם, משקיעים שהעדיפו את שוק הנדל"ן וקנו דירות להשקעה מתמודדים גם הם עם שוכרים שמתקשים לעמוד בשכר הדירה ומבקשים הנחה. בהתאם, החיסכון נשחק והצורך בניצול סכום חד פעמי לצריכה גובר.

גם כאן בלטו הפערים בין חילונים לחרדים. כמעט 62% מהחרדים השיבו כי ינתבו את הכסף לצריכה — פי שניים לעומת 2014, אז כמעט ולא נמצא פער בין התשובות של החרדים לחילונים. כלומר, הצורך של החרדים בסכום החד פעמי גדל משמעותית. אחת הסיבות לכך טמונה בכך שבקרב משפחות חרדיות רבות רק אחד מבני הזוג עובד, ואם חלילה היא או הוא פוטרו או הוצאו לחל"ת, הפגיעה במשק הבית שמלכתחילה היה מפרנס יחיד מחריפה.

הראשונים במינוף: בני 45־54

הניסיון לשמור על תחושת העושר תוביל לעוד הלוואות

לסיכום, הסקר ביקש לבדוק עד כמה משקי הבית ממונפים ותלויים בהלוואות צרכניות. לפי נתוני 2020 רבע ממשקי הבית נטלו הלוואה צרכנית ב־12 החודשים האחרונים. מדובר בשאלה שהתשובה אליה אינה קשורה למשבר הנוכחי, אם כי הוא צפוי לדחוף לעלייה בנטל ההלוואות בשל ההרעה במצב הכלכלי.

זהו לא סוד שבשנים האחרונות תרבות הצריכה, לצד עלייה בתחושת העושר, גרמה לישראלים רבים ליטול הלוואות צרכניות כדי לשמר רמת חיים גבוהה שכללה רכישת רכב חדש מידי כמה שנים, חופשות בארץ ובחו"ל, חגיגות בר מצווה והוצאות שוטפות אחרות. במקביל, עליית מחירי הדיור הובילה לקושי להעמיד הון עצמי לצורך רכישת דירה והביאה משקי בית רבים ליטול הלוואות לכל מטרה, בין היתר על חשבונות קרנות ההשתלמות שלהם, כדי להעמיד את ההון העצמי הנדרש. מהסקר עולה כי בני 45–54 הם הממונפים ביותר ביחס לשכבות גיל צעירות ומבוגרות ממנו: כמעט 40% מבני גיל זה נטלו הלוואה צרכנית בשנה החולפת.

תופעה זו הופיעה גם בסקר של 2014 והיא מפתיעה במובן זה שדווקא ממשפחות שבהן הילדים גדולים יותר היינו מצפים שיוכלו ללוות פחות ולחסוך יותר. ייתכן שהדבר נובע מהצורך הגובר של בני ה־54–45 בשנים האחרונות לתמוך לא רק בילדים אלא גם בהוריהם המבוגרים.