קונה נכס להשקעה

נשוי בן 45, שני ילדים. קונה דירה ב-800 אלף שקל שכולה במשכנתה, בחולון, דרום תל אביב או אילת, או ב-1.4 מיליון שקל עם משכנתה של 1.15 מיליון שקל בתל אביב, מודיעין או נתניה

הכנסה למשק הבית: 28 אלף שקל בחודש

הון עצמי: בית ללא משכנתה בשווי של כ־1.4 מיליון שקל. הון נזיל של 300 אלף שקל, אינו מעוניין להשתמש בכל הכסף

נשוי + 2

נשוי + 2

כך הורכבו ההלוואות

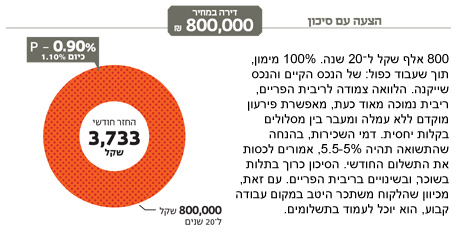

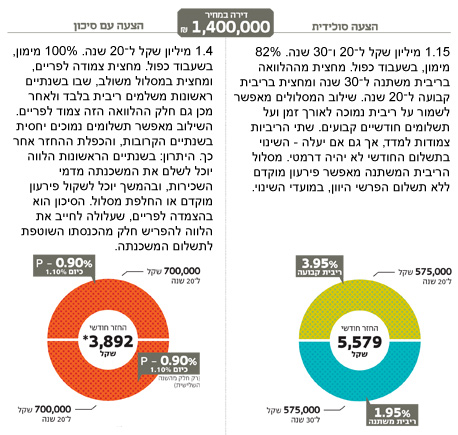

בהצעתנו הסתמכנו על כך שהלווה גר בבית ללא משכנתה ומעוניין לרכוש נכס במימון כמעט מלא של הבנק. כמו כן הוא מבקש שהחזר ההלוואה יהיה בגובה דמי השכירות של הנכס הנרכש. התבססנו בהמלצתנו על העובדה שמדובר בבעל הכנסה גבוהה שלו ושל זוגתו, וכי הם בעלי רקורד אשראי טוב; לפיכך, גם אם יהיו בעיות בהשכרת הדירה הם יוכלו לעמוד בהחזר התשלומים.

עוד הובאה בחשבון העובדה שמדובר בעובד במגזר הציבורי, ולכן יש סיכוי סביר שבעתיד ישתחררו לו סכומי כסף שאותם יוכל לנצל לפירעון חלק מההלוואה. שתיים מההצעות מאפשרות ללווה שלא להשתמש כלל בהון העצמי שלו לצורך רכישה הדירה להשקעה, אלא לקבל מימון מלא מהבנק. בכל המקרים ההצעות כוללות שעבוד כפול - של הבית שבו הוא גר כיום ושל הדירה שהוא עומד לרכוש.

מה אפשר לקנות עם זה?

800 אלף שקל

- 3.5 חדרים, 85 מ"ר, רח' הרב קפאח, חולון, שכירות 3,700 שקל

- 4 חדרים, 80 מ"ר, מחולקת, רח' מאור הגולה, דרום ת"א, שכירות 5,300 שקל

- 5 חדרים, 112 מ"ר, מחולקת, שכונת צופית תחתית, אילת, שכירות 5,300 שקל

1.4 מיליון שקל

- 2.5 חדרים, 65 מ"ר, רח' ז'בוטינסקי, ת"א, שכירות 4,400 שקל

- 4 חדרים, 125 מ"ר, שכונת בוכמן, מודיעין, שכירות 4,500 שקל

- 5 חדרים, 120 מ"ר, רמת פולג, נתניה, שכירות 4,500 שקל

מכינת ההצעה: מארי דינר, מנהלת מחלקת משכנתאות, הבנק הבינלאומי

לפרופילים נוספים: