בדיקת "כלכליסט" - רוכשי דירות זכאים לאלפי שקלים בחזרה

העלייה במחירי הדירות בשנים האחרונות הפכה את שירות ביטוח המשכנתאות של EMI למיותר, אך עשרות אלפי רוכשי דירות ששילמו עבור פוליסות בשירות אינם מודעים לכך. הבנקים כצפוי מעדיפים שלא לעדכן את הלקוחות, ומרחיקים אותם ממיליוני שקלים ששייכים להם

אלפי רוכשי דירות בישראל זכאים ככל הנראה להחזר של אלפי שקלים על ביטוח המשכנתא שלקחו - וזאת מבלי שהם כלל יודעים זאת. בדיקה שערך "כלכליסט" מגלה כי העלייה המתמדת בשנים האחרונות במחירי הדירות ברחבי הארץ, הביאה לכך שבמקרים רבים רוכשי דירות יכולים לוותר על ביטוח המשכנתא שלקחו ולקבל מחברת EMI אלפי שקלים בחזרה.

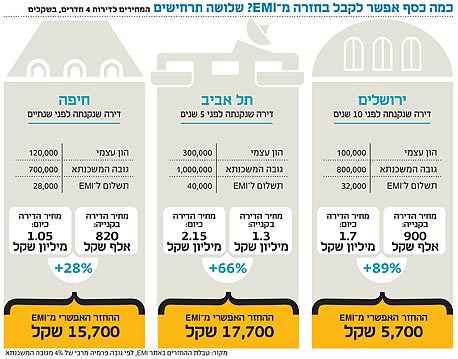

כדי להבין את המצב, כדאי לפתוח בסיפור הפשוט הבא. לפני חמש שנים קנתה נ' (שמה המלא שמור במערכת) בית ביישוב בפריפריה תמורת כ־700 אלף שקל. כאשר נטלה נ' (42) את המשכנתא, היה לה הון עצמי אפסי כמעט, ולכן היא נאלצה לעשות שימוש בשירת שמעניקה חברת EMI לביטוח המשכנתא. למעשה, רק כך יכולה היתה נ' להגיע למצב שבו היא רוכשת את הבית.

הלקוח הקטן נותר עם החשבון ביד צילום: תומי הרפז

הלקוח הקטן נותר עם החשבון ביד צילום: תומי הרפז

אלא שבמהלך חמש השנים שחלפו מאז רכשה נ' את ביתה, ערכו קפץ ביותר מפי שניים לסכום של 1.6 מיליון שקל. השינוי הזה הפך בפועל את הביטוח ללא רלבנטי, שכן אם בעבר עמד מחירו של הבית מכלל ההלוואה על יותר מ־90% - אחרי הכפלת המחיר צנח יחס המינוף (loan to value) לרמה של 45% בלבד. בעקבות זאת, הבנק למשכנתאות שסייע לנ' יכול לוותר על הביטוח.

כשנ' הבינה זאת, היא פנתה אל הבנק ואחרי הערכת שמאי לבית שבבעלותה אישר הבנק את עליית המחיר והיא זכתה לקבל בחזרה 10,040 שקל, המהווים רק חלק מהסכום שאותו שילמה ל־EMI.

על פי ההערכות, אלפי ישראלים נוספים מצויים כיום במצב שבו הצורך שלהם בשירותי EMI הפכו למיותר, ויכולים לקבל חלק מכספם בחזרה. הבעיה היא שמרבית נוטלי המשכנתאות אינם מודעים לזכותם לבטל ואף לשנות חלק מההסכמים שלהם עם הבנקים וחברות הפיננסים. חוסר הידע הזה הופך לרווח עצום לבנקים ולחברות הפיננסיות - כאשר מי שנשאר תקוע עם החשבונית הוא הציבור. בכמה כסף מדובר? על פי הערכות של גורמים בענף הביטוח, מדובר בפרמיות בהיקף של מיליוני שקלים ששוכבות בקופת EMI ויכולות לחזור לידי הציבור.

100 שקל תוספת

כאשר בנק מעניק משכנתאות בסכום המהווה יותר מ־70%–75% מערך הנכס - הוא מבקש מהלקוח לבצע ביטוח משכנתא ב־EMI, שהיא החברה היחידה שעוסקת בתחום זה בישראל (ראו מסגרת). על פי נתוני בנק ישראל, בין יוני 2011 למאי 2012 היקף המשכנתאות שניטלו בשיעור מימון הגבוה מ־75% עמד על 2.9 מיליארד שקל.

על פי ההנחה שהלוואה ממוצעת למשכנתא עומדת על כ־600 אלף שקל - יש כ־4,700 ישראלים שרבים מהם ודאי לקוחות של EMI. לאור זאת, כיוון שפעילות EMI התרחבה מאוד בשנים האחרונות בעקבות עליות המחירים בשוק, ניתן להעריך כי מדובר בעשרות אלפי ישראלים שביכולתם לבטל את הביטוח ולקבל חלק מכספם בחזרה.

התשלום ל־EMI, הפרמיה, נעשה על ידי הבנק ביום לקיחת המשכנתא, ועומד על לא יותר מ־4% מגובה ההלוואה. למעשה, הבנק מוסיף את סכום התשלום שהועבר ל־EMI לסכום ההלוואה ופורס אותו לתשלומים. במקרה שבו הלקוח אינו עומד בתשלומים, הבנק מעקל את הדירה, וביום מכירתה EMI מעבירה לו את הפער בין שווי המשכנתא ותשלומים נוספים לבין מחיר המכירה.

על פי אתר האינטרנט של EMI, התשלום הממוצע עבור משכנתא של 450 אלף שקל ל־25 שנה הוא תוספת של 100 שקל בהחזר החודשי. במילים אחרות, מדובר בסכום של כ־30 אלף שקל לכל התקופה. אגב, לפי הצגת נושא העלות בתשלום חודשי נוצר רושם אצל חלק מלקוחות החברה כי התשלום נעשה ישירות ל־EMI ולא כפי שהדבר נעשה בפועל - אל הבנק. כאמור, התשלום ל־EMI מועבר על ידי הבנק כבר ביום נטילת המשכנתא.

ביטול פוליסת הביטוח יכול להיעשות במקרים שבהם יורד יחס המינוף כתוצאה מעליית מחיר הדירה או במקרה שתשלומי המשכנתא כבר הורידו את יחס המינוף. כך או כך, מהלך זה מחייב את התערבות נוטל המשכנתא, וכאן נכנסת לתמונה בעיית חוסר הידע ולעתים גם הדחיינות שמאפיינת את הלקוח הישראלי.

איך בכל זאת אפשר להניח את היד על ההחזר הכספי? מי שמעוניין לקבל את הסכום צריך לפנות לבנק שבו נטל את המשכנתא, ושם לבקש הערכת שמאי מחודשת לדירה שאותה רכש לפני כמה שנים. לבנקים יש רשימות של שמאים שעמם הם עובדים, ועלות הערכת שמאי לדירה עומדת על 600–850 שקל, בהתאם לתעריפון של הבנק. חשוב לזכור שגם תעריף זה פתוח למשא ומתן, כמו כל שאר הסעיפים בתעריפוני הבנקים.

כאשר ההערכה המחודשת של השמאי מגיעה, הבנק עורך חישוב לשווי המשכנתא לעומת שווי הנכס החדש. אם היחס שבין גובה המשכנתא יורד לעומת החישוב בתחילת המשכנתא הבנק יכול להפיק טופס המבטל את הצורך בביטוח. בשלב זה עובר הטופס ל־EMI באמצעות הבנקאי או ישירות על ידי הלקוח, והוא מפוצה לפי טבלת ההחזרים שעליה חתם בטופסי EMI.

הבעיה היא שהבנקים כלל אינם מיידעים את הלקוחות על כך שבאפשרותם לבחון מחדש את הצורך שלהם בביטוח המשכנתא. כך למשל, הם היו יכולים לציין בדו"ח השנתי לנוטל המשכנתא כי כדאי לבצע הערכה מחודשת לצורך בביטוח המשכנתא. אלא שלבנק אין תמריץ אמיתי לעשות זאת, בעיקר כיוון שהוא מאבד אלמנט ביטוחי וגם הכנסה ודאית. באיגוד הבנקים לא היו מעוניינים למסור תגובה לכך, למרות פניית "כלכליסט".

חותכים את ההחזר

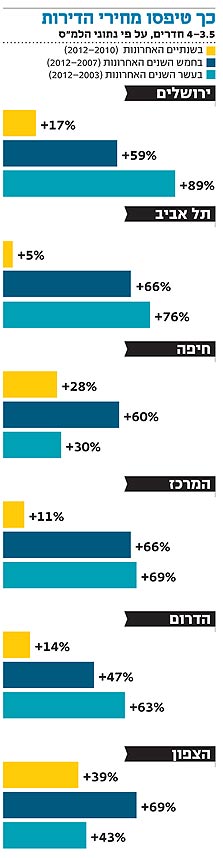

אלא שכאן צפה סוגיה נוספת. מעט לקוחות EMI שקיבלו החזר על הפרמיה הופתעו לגלות כי ההחזר נמוך משמעותית מהסכום שאותו שילמו במקור. על פי טבלת ההחזר שמופיעה באתר חברת הביטוח - וחשוב מכך, גם בחוזים שעליהם חותמים לקוחות EMI - נוטלי משכנתאות שמבוטחים בחברה יקבלו 59% מכספם אם יבוטל הביטוח בשנה הראשונה. אם הוא יבוטל רק כעבור חמש שנים מיום נטילת המשכנתא (שניתנה לתקופה של 20–25 שנה), יחזירו ללקוח רק 29%–32% מכספו בצמוד למדד המחירים לצרכן. במילים אחרות, על תשלום של 24 אלף שקל עבור משכנתה בגובה של 600 אלף שקל - הלקוח יקבל בתוך חמש שנים רק 7,200 שקל בצמוד למדד.

כך קורה שאף שהביטוח ניתן לאורך כל תקופת המשכנתא, גם אם ביטול הפוליסה נעשה בשנים הראשונות לאחר לקיחת ההלוואה - מרבית כספי הפרמיה נשארים אצל EMI.

ב־EMI מסבירים ל"כלכליסט" כי הדבר נעשה משיקולי סיכון שקיימים בעיקר בשנים הראשונות למשכנתא. בפיקוח על הביטוח מסרו בתגובה כי "טבלת החזר הפרמיה ללווה נקבעת על ידי חברת הביטוח, בין היתר בהתחשב בסיכון הגבוה יותר של ההלוואה בשנים הראשונות".

בקרב מומחים בתחום הדעות חלוקות בכל הנוגע למפתח ההחזרים. בשיחות עם "כלכליסט" ניכרה ביניהם הסכמה כי מרבית הסיכון נמצא בשנים הראשונות, ולכן ההחזר אינו צריך להיות שווה לאורך תקופת המשכנתא אלא מוטה כך שהתשלום עבור השנים הראשונות יהיה גבוה יותר משאר השנים. מנגד, תשלום בגובה כזה נראה לחלק מהם מוגזם, ונובע לראייתם מהעובדה ש־EMI היא החברה היחידה הפועלת בתחום.

כך או כך, באגף שוק ההון, הביטוח והסיכון במשרד האוצר אישרו את המתווה הנוכחי של ההחזרים. חשוב גם להדגיש כי שוק זה פתוח לתחרות, אך חברות הביטוח האחרות אינן מעוניינות להיכנס אליו בשל הסיכון הגבוה.

"זקוקים לגיבוי שלנו"

מעל לכל, הסיפור הזה מגלם לכאורה את האבסורד הקבוע בעולם הבנקאות הישראלי: הלקוח הקטן שוב נותר עם החשבון ביד בארוחה שכולם כבר אכלו ממנה.

לכאורה, רוכש הדירה מקבל שירות מצוין מ־EMI ויכול לקנות את בית חלומותיו, הבנק מרוויח כי מימן עסקה בריבית גבוהה ועם סיכון נמוך בגלל הביטוח, ו־EMI מרוויחה עוד פרמיה. האידיליה הזו מופרת כאשר הלקוח רוצה לערער ולעמוד על זכויותיו ודורש בצדק להקטין את החשבונית בארוחה.

כאשר נ', למשל, שמעה במקרה בשיחת חולין במקום עבודתה על אפשרות ביטול הביטוח, היא פנתה מיד לבנק. אלא שהפקיד ניסה להניא אותה מהמהלך. תחילה ציין את עלויות השמאי "שיהפכו את ההחזר ללא כדאי", ואחר כך אמר כי גם אם מחיר הבית עלה - כלל לא בטוח שהבנק יוותר על הביטוח. למרות הניסיונות של הבנקאי לשמור על הביטוח של הבנק, נ' הבינה כי עלות השמאי שולית יחסית להחזר שלו היא זכאית. ההתעקשות וגם הסבלנות הפכו להכנסה נוספת של 10,000 שקל במקרה שלה.

מ־EMI נמסר בתגובה: "המוצר שלנו מאפשר לציבור שלם של לווים לממש את רצונם לרכוש דירה. לציבור זה לא תאושר משכנתא מהבנק ללא הגיבוי הביטוחי של החברה. העלות הכוללת של הריבית שגובה הבנק, בתוספת פרמיית הביטוח המועברת ל־EMI, משקפת את הריבית המתאימה לחוב בשיעור מימון גבוה. מדידה של פרמיית הביטוח בנפרד מטעה ואינה נכונה. כשם שגובה הריבית נקבע בהתאם למכלול הסיכונים ובהתייחס לכל תקופת ההלוואה, באותו אופן נקבעת הפרמיה וגם היא מתומחרת בהתאם לחדלות הפירעון הצפויה ולנזק הנגזר ממנה בהתייחס לסיכון המשתנה של ההלוואה.

"ביטול הביטוח במהלך תקופת ההלוואה שקול לקביעת ריבית משתנה להלוואה בהתאם לסיכון ההלוואה. במילים אחרות, ריבית גבוהה בתחילת התקופה, שתרד ככל שההלוואה תוחזר או שערך הדירה יעלה. כמובן שאין שום היגיון מבחינת הלקוח במנגנון כזה, אשר יוצר חוסר יציבות בתשלומים. ניתן לקבוע כיסוי לתקופת הסיכון העיקרית של ההלוואה. וגובה הפרמיה יהיה דומה מאוד והעלות ללקוח תיפרס בצורה פחות נוחה עבורו".