בחירות בארה"ב: רפורמה מצומקת השאירה את האמריקאי חולה

עם 47 מיליון אמריקאים ללא כיסוי רפואי, רפורמת הבריאות השאפתנית של אובמה היתה כרטיס הכניסה שלו לבית הלבן. המלחמה על יישומה החלה מיד כשהתיישב על כס הנשיאות בעיקר מסיבה אחת: קריאתו לחייב את אזרחי ארה"ב תאבי חופש הבחירה לרכוש ביטוח ממשלתי. כתבה שלישית בסדרה

עם כל הכבוד לנושאים כבדי משקל כמו תעסוקה ודיור, ההבטחה הגדולה שליוותה את כניסתו של ברק אובמה לבית הלבן ב־2008 היתה לשנות את גישתם של אזרחי ארה"ב כלפי שירותי הבריאות האמריקאיים הידועים לשמצה. במהלך הקמפיין ולאחר שנכנס לתפקידו, ביקש אובמה להפוך על פיה את ההנחה האמריקאית־קפיטליסטית, שלפיה ביטוח בריאות הוא דבר שאדם רשאי לבחור אם לעשות או לא, ואין זה ממקומה של המדינה לחייב אותו לכך.

לצד הביקורת שלו על התנהלותה שלוחת הרסן של וול סטריט, קריאתו לחייב את אזרחי ארה"ב להחזיק בביטוח בריאות ממשלתי ליבתה את אחד הדיונים הסוערים ביותר בין רפובליקנים לדמוקרטים סביב סוגיות כלכליות. במקביל היא זיכתה את אובמה בכינוי הגנאי החריף ביותר בלקסיקון של הימין האמריקאי: סוציאליסט.

אין זה המקום לסקור את הדיון הזה, אף שהוא מספק מבט מעניין במיוחד על הערכים המניעים את הכלכלה והחברה בארה"ב. רגע לפני שאובמה יבקש פעם נוספת את אמון הציבור כדי להעמיק את הרפורמה שבה החל, זה הזמן לבחון כיצד בדיוק יישם הממשל עד כה את הבטחותיו המפליגות בתחום הבריאות.

הוצאה של טריליון דולר

דבר אחד ברור גם למבקרים וגם לתומכי הרפורמה של אובמה: מדובר בניסיון השאפתני ביותר של הממשל האמריקאי לשנות את מערכת הבריאות מאז 1965, אז הנשיא לינדון ג'ונסון יזם חקיקה שהציגה לציבור את תוכניות ביטוח הבריאות מדיקר ומדיקאייד. הראשונה נועדה לספק השתתפות ממשלתית־פדרלית בביטוח בריאות לגמלאים שהפרישו את חלקם ממשכורתם במהלך שנות עבודתם, והשנייה קידמה סיוע ממשלתי לנזקקים ולמשפחות מעוטות יכולות, וסיפקה בעיקר השתתפות במימון תרופות מתקציבי המדינות השונות.

כאשר הוצגו לציבור, הבעיה המרכזית של שתי תוכניות אלו היתה שעדיין לא ניתן היה לחייב את אזרחי ארה"ב להחזיק בהן וליהנות מפירותיהן. בנוסף, ההוצאות הנלוות שהאזרח היה צריך לשלם מכיסו כדי לקבל כיסוי ראוי (מה שמכונה "out of pocket") היו גבוהות, והשאירו את ביטוח הבריאות הראוי בארה"ב רק בידי מי שידם משגת. ואמנם, בין השנים 1987 ל־2008, ערב כניסתו של אובמה לתפקיד, זינק מספרם של האמריקאים שלא החזיקו בשום ביטוח רפואי מ־31 מיליון ל־47 מיליון.

חשוב להדגיש: אף שהתלונות על מצבה של מערכת הבריאות האמריקאית היו על פני השטח במשך עשורים רבים, רק הנשיא אובמה הצהיר בגלוי שממשל בראשותו יהפוך את הנושא למרכזי, ואף קיים את הבטחתו. וכך, שנה בדיוק לאחר כניסתו לתפקיד, בנובמבר 2009, חשף הקונגרס האמריקאי את נוסח הצעת החוק שעיגנה בתוכה את כל הסעיפים הנוגעים לרפורמה מקיפה במערכת הבריאות.

הצעה זו על סעיפיה הרבים, הנוגעים להשתתפות ממשלתית במימון ביקורי רופאים, קניית תרופות וטיפול אמבולטורי, גררה כצפוי התנגדות עזה, הן מצד המפלגה הרפובליקנית - שבאותה העת עדיין לא נהנתה מרוב בקונגרס, מצב שהתהפך שנה מאוחר יותר בבחירות האמצע - והן מצד גורמים מסוימים במפלגה הדמוקרטית שלא הסכימו עם האופן מרחיק הלכת שבו החוק ישנה את מערכת הבריאות.

וכך, בדצמבר 2009 העביר הסנאט הצעת חוק המתבססת על ההצעה המקורית, אך שונה ממנה בכמה סעיפים. הצעה זו אושרה ונחתמה על ידי אובמה במרץ 2010 - תאריך הנחשב למועד ההיסטורי שבו בעצם נכנסה לתוקפה רפורמת הבריאות שהבטיח ממשל אובמה - גם אם בגרסה מצומצמת וחסכנית יותר משקיווה. שמה של התוכנית הוא The Affordable Health Care Act for America, אך היא מוכרת בכינוי "אובמה־קר".

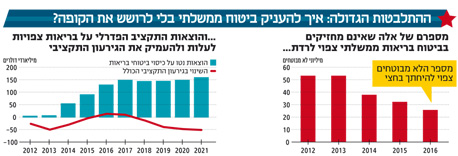

לפי ההצעה החדשה, ייכנסו לתוקפם שורה של חוקים ותקנות באופן הדרגתי על פני עשור, ויביאו להורדה עקבית במספר האזרחים הלא מבוטחים במדינה. בעוד שההצעה המקורית היתה אמורה לעלות קצת יותר מטריליון דולר לתקציב הפדרלי, ההצעה שעברה לבסוף מסתכמת ב־848 מיליארד דולר. כמו כן, לפי ההצעה המקורית מספרם של הלא מבוטחים אמור היה לרדת כעבור עשור ל־17 מיליון אזרחים, בעוד שבהצעה שעברה צפוי מספרם לרדת ל־23 מיליון לא מבוטחים. אולם אם מביאים בחשבון שללא העברת כל רפורמה חזה הסנאט נתון של 54 מיליון אמריקאים לא מבוטחים בתוך עשור, הרי שמדובר ברע במיעוטו ובהישג שעדיין ראוי לכינוי "היסטורי".

אז מה בעצם ישתנה בארה"ב בעקבות הרפורמה? בניגוד למצב הקודם, סוכנויות הביטוח יהיו חייבות עתה להעניק כיסוי לכל אזרח שיבקש לרכוש לעצמו ביטוח, מבלי לתת למצב רפואי קודם לאפשר מצב של סירוב. במילים אחרות: מדובר במעין "שמיטת חובות" והתחלה מנקודת האפס שתאפשר לכל אזרח שרוצה לרכוש לעצמו ביטוח לעשות זאת.

בנוסף, החוק יקבע כי כל אזרח שאינו מחזיק כבר בביטוח רפואי מטעם מקום עבודתו, יחויב לרכוש לעצמו ביטוח או לשלם קנס. אולי קשה לדמיין עד כמה המצב הזה חריג בנוף האמריקאי, ולא בכדי הוא זיכה את אובמה בתלים של ביקורת מצד חברות הביטוח. זאת לאחר שהן הבינו שייאלצו לבטח אזרחים שעלולים לעלות להן כסף.

יישום על פני עשור

תקנות אלה, ורבות אחרות המרכיבות את הרפורמה, ייכנסו כאמור לתוקפן עד 2022, והן ישנו מהיסוד את מערכת הבריאות במדינה. אולם כדי להבין עד כמה רפורמה זו היתה שנויה במחלוקת, אפשר פשוט לבחון את הדיון שהתלהט סביבה והביא אותה לפתחו של ביהמ"ש העליון, שהתבקש להכריע אם הרפורמה חוקתית או לא. אחרי שבועות של התדיינויות, ביהמ"ש העליון הכריע ביוני האחרון שהרפורמה אכן חוקתית, אך פקפק במידת יכולתו של הממשל ליישמה כלשונה.

עם זאת, לציבור האמריקאי זה לא ממש שינה. סקר של סוכנות רויטרס מיוני האחרון גילה את העמדה המורכבת של האמריקאים כלפי הרפורמה: 56% מהנשאלים טענו שהם מתנגדים לה, אך רוב מכריע דווקא צידד בסעיפיה השונים כשפירקו אותם לגורמים. למשל, 82% הסכימו עם זכותו של הממשל לאסור על חברות למנוע ביטוח ממבוטחים עם היסטוריה רפואית בעייתית, ו־72% מהנשאלים צידדו בהטלת קנסות על חברות עם יותר מ־50 עובדים שאינן מספקות להם ביטוח בריאות.

סקר של רשת CNN שבוצע בסמוך להעברת החוק במרץ 2010 גילה כי יותר מ־60% מהאמריקאים חששו שבסופו של דבר תיאלץ אותם הרפורמה להוציא יותר כסף, מה שמציף את אחד הכשלים הבולטים של הרפורמה: היא כל כך מסובכת, שכמעט אף אחד לא מבין אותה באמת.

סקר שפרסם מכון קייזר לרפורמה רפואית בארה"ב שנה לאחר אישור הרפורמה בקונגרס, הגיש למדגם מייצג עשר שאלות ידע בסיסיות על תוכן הרפורמה. התוצאות שיקפו הכל: פחות מ־1% מהנשאלים הצליחו לענות נכון על כל עשר השאלות, מה שמעיד על הקושי הרב בהעברת תוכן הרפורמה בצורה יעילה לציבור.

כשהבורות שולטת בשיח הציבורי, קשה לנהל דיון מושכל. עד שבעיה זו לא תיפתר, האמריקאים לא ייתנו לאובמה - או למחליפו בכס הנשיאות - את המנדט לשנות את המצב הקיים. תרחיש עצוב, שכן אחרי הכל, מדובר בבריאותם.