ראיון כלכליסט

מנהל חטיבת המחקר של בנק ישראל: "אולי הלכנו עם זה רחוק מדי"

מאמר ההתפכחות מנאו ליברליזם של קרן המטבע הבינלאומית מסוף השבוע מכה גלים גם בקהילה הכלכלית המקומית. נתן זוסמן, מנהל חטיבת המחקר בבנק ישראל, מאמץ את הטענות ומסביר ש“ישראל הלכה רחוק מדי עם הקטנת ההוצאה האזרחית” ולמרות זאת אסור לזנוח לחלוטין את הגישה הכלכלית המובילה במערב

המאמר שפרסמו בסוף השבוע חוקרי קרן המטבע הבינלאומית, ובו הם קוראים לחשיבה מחודשת על מה שהם מגדרים כאג’נדה הניאו־ליברלית, מעורר הדים נחרבים בעיתונות העולמית בימים האחרונים. קרן המטבע היא הרי מוסד שקידם בעצמו במשך עשורים אג’נדה של פתיחת שווקים לתחרות ולזרימת הון, וריסון הוצאות הממשלה. אבל, “כל הדברים שהם מדברים עליהם לא מפתיעים את האנשים בבנק ישראל”, אומר בראיון ל”כלכליסט” פרופ' נתן זוסמן, מנהל חטיבת המחקר של בנק ישראל וחבר הוועדה המוניטרית של הבנק.

- קרן המטבע: העולם נפגע מיישום מוגזם של ניאו־ליברליזם

- קרן המטבע: "אין שום דבר חיובי בברקזיט"

- קרן המטבע חותכת שוב את הצמיחה העולמית; הצמיחה של ישראל - 2.8%

עם הטענות הגדולות של המאמר של אנשי הקרן “אנחנו מסכימים”, אומר זוסמן בראיון. הוא מוסיף כי ”בנק ישראל, לפחות ב־10 השנים האחרונות, לא פועל בצורה שאינה עקבית עם הטענות שהם העלו. גם אנחנו טוענים למעורבות ממשלה יותר גדולה, אנחנו מביאים בחשבון גם את הנושא של שוק ההון הבינלאומי לטווח קצר, וגם את נושא האי שוויון, שנמצא גם בחוק בנק ישראל”.

על המאמר המדובר חתומים שלושה חוקרים בקרן המטבע, שהבכיר בהם הוא ג’ונתן אוסטרי — סגן מנהל מחלקת המחקר של הקרן. לדברי זוסמן, מאמר זה מבטא שינוי עמוק שמתרחש בקרן. “עצם העבודה על הדבר הזה, השקעת זמן של חוקרים ואסיסטנטים, אומרת שאלה שאלות ששואלים אותן והן לגיטימיות במחקר בקרן המטבע”, הוא אומר. “זה לא סוד שהעולם צומח לאט בשנים האחרונות, ובמצב כזה אנשים מחפשים הסברים יותר מבניים מאשר נפילת ליהמן ברדרס, הסאב פריים, והמשבר הפיננסי. ככל שהזמן עובר, מתחילים לחשוב על דברים יותר מהותיים בכלכלה העולמית”.

הנסיגה שפוגעת בצמיחה

זוסמן מבהיר בראיון כי השאלות שמעלה קרן המטבע רלבנטיות גם למשק הישראלי, ומעסיקות גם את בנק ישראל שמתריע מזה שנים מהקיפאון בצמיחת הפריון במשק הישראלי. “אחרי תקופה שבה ישראל סגרה פערים בנושא של פריון וכן הלאה, ב־15־20 שנה האחרונות אנחנו בעצם תקועים”, הוא טוען. “יש אצלנו חשיבה מבנית שקשורה לשאלות של קרן המטבע בנוגע לצמיחה ואי השוויון, והאם יש לנו תמהיל טוב ונכון. לפחות בשנתיים האחרונות, בוודאי במצגות ובנאומים האחרונים של הנגידה קרנית פלוג, היא מדגישה כל הזמן את הנושא של מנועי הצמיחה והפריון. בדומה לגישה שמופיעה בחלקה בעבודה של הכלכלנים בקרן, היא חושבת שיש לסקטור הציבורי תפקיד בהגדלת הפריון והצמיחה ולא רק לסקטור הפרטי”.

זוסמן מדגיש כי העמדה לפיה הנסיגה החלקית של הממשלה מתחומים כמו חינוך ובריאות פוגעת בסופו של דבר במנועי הצמיחה ומשפיעה על אי־השוויון, היא לא גישה חדשה בבנק ישראל. ”הגישה החדשה של הקרן לא חדשה בשבילנו בבנק ישראל. אנחנו מסתכלים על בעיית הפריון עוד מלפני המשבר, זה בעייה שמטרידה אותנו הרבה זמן. הקשר של הפריון הנמוך להוצאה ציבורית, למדיניות הממשלה ולמודל הכלכלי שהממשלה מובילה הוא משהו שאנחנו מתעסקים איתו הרבה שנים”

יציבות היא לא ערך קדוש

חוקרי קרן המטבע התמקדו במאמר שעורר גלים בשלוש טענות ספציפיות: הראשונה היא כי ההתמקדות בהורדת החוב הציבורי, כלומר בהקטנת יחס החוב לתוצר, עשוייה לגרום ליותר נזק מתועלת; השנייה היא כי ישנה השפעה שלילית של פתיחת שווקים להון זר; והשלישית היא כי חלקים מהאג’נדה הניאו־לירבלית הגדילו את אי השוויון, תהליך שבתורו פגע בצמיחה.

“פה זה הכל עניין של דרגה”, הוא אומר ביחס לטענה כי התמקדות בהורדת החוב הציבורי עשויה לגרום ליותר נזק מתועלת. “אם תיקח מדינות חסרות אחריות מבחינה תקציבית כמו ארגנטינה וברזיל, שהצמיחה בהן מאוד נמוכה ושהן שוק מתפתח כבר 100 שנה, אז ברור שאנחנו לא צריכים להיות שם. ברור שיש די קונצנזוס שצריך איזושהי יציבות מקרו־כלכלית, במובן של המצרפים: אינפלציה יציבה, גירעון יציב, חוב שלא גדל במהירות — כל הדברים שמניחים את התשתית לצמיחה. כדי שההשקעה במנועי צמיחה ופריון תיתפס כאמינה, חשוב שהמסגרת המקרו־כלכלית תהיה יציבה. אבל, יציבות היא רק תנאי הכרחי ולא תנאי מספיק. מדיניות שרק מכוונת לטפל בדברים האלה כערך קדוש, ולא מבינה שהם רק מצע, היא בעיה”.

ומה באשר להקטנת החוב? כאן זוסמן חוזר על העמדה המסורתית של בנק ישראל, ולפיה הסיכון הגיאופוליטי הגדול שמאפיין את ישראל מצריך זהירות יתרה. “אנחנו צריכים שלייקעס יותר גדולים”, הוא אומר ומזכיר כי ישראל משלמת גם פרמיית סיכון גבוהה יחסית בשווקים על הסיכון הזה, ולכן “לישראל גודל החוב כן משנה”.

בהתייחסות לטענת חוקרי הקרן כי לפתיחת השווקים להון זר יש השפעה שלילית, זוסמן אומר כי בנק ישראל נטש מזמן את השוק החופשי של תנועות הון בינלאומיות לטווח קצר. “כבר ב־2008, נגיד בנק ישראל דאז סטנלי פישר התחיל להתערב בשוק המט”ח. פישר, שמצוטט במאמר, ביטא כנגיד חוסר אמון בכך שהשווקים הפיננסיים הבינלאומיים לטווח קצר הם דבר שבאמת יעיל כל הזמן. יכולות להיות שם מיני הפרעות, ומשק צריך לדעת להתמודד עם ההפרעות האלה. הדרך שבנק ישראל התמודד באמצעותה היא רכישת מט”ח”.

במאמר שלהם, אנשי הקרן קובעים כי חלקים מהאג’נדה הניאו־לירבלית הגדילו את אי השוויון, תהליך שבתורו פגע בצמיחה. זוסמן מאמץ רק את החלק הראשון של הטענה. “ממשלה קטנה יחסית ותנועות הון באמת יכולים לפגוע בחלוקת ההכנסות. בכל דו”ח של בנק ישראל בפרק על מדיניות הרווחה, אנחנו מראים שההוצאות היחסית נמוכה של הממשלה על דברים חברתיים והוצאות אזרחיות מסבירה חלק גדול מאי השיוויון”. אולם, זוסמן מסביר כי הטענה שאי שוויון פוגע בצמיחה נתונה במחלוקת: “יש ספרות גדולה בנושא, והיא לא חד משמעית”.

פרופ' נתן זוסמן. הצמיחה האיטית בעולם מעלה שאלות מהותיות צילום: מיקי אלון

פרופ' נתן זוסמן. הצמיחה האיטית בעולם מעלה שאלות מהותיות צילום: מיקי אלון

למצוא את האמצע

אך למרות כל הביקורת, חוקרי הקרן מציינים לטובה חלקים מהאג’נדה הניאו־ליברלית כמו סחר חופשי, השקעה ארוכת טווח ובחלק מהמקרים גם הפרטה. “המאמר הזה הוא לא קריאה לחזור לצד השני”, אומר זוסמן. “הוא אומר שאולי הלכנו יותר מדי, בואו נחזור קצת לאמצע. אני חשוב שהאמצע הוא שילוב בין שווקים תחרותיים לבין מעורבות ממשלה. ברור שהמודל הסובייטי ואחרים נכשלו — לא על זה מדובר במאמר”.

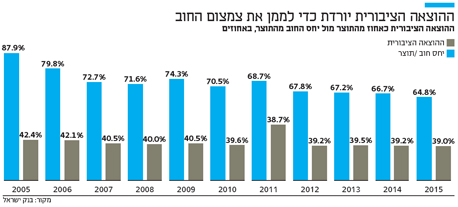

לדבריו, גם בישראל “הלכנו רחוק מדי בהקטנת ההוצאה האזרחית לתוצר. אנחנו לא רוצים לחזור לשנות ה־70, אנחנו פשוט אומרים בואו נתקן קצת. יש המון דברים טובים בשווקים תחרותיים, בתחרות, בפתיחה ובסחר, אבל לא צריך לרוץ באופן עיוור לקצה של זה, אלא לעשות משהו הרבה יותר מאוזן. זה מה שהם אומרים ועם זה אני בהחלט מסכים”.