קו האשראי החדש של חברות ההייטק: הלקוחות והספקים

מאגרי המזומנים של קרנות ההון סיכון מידלדלים, וחברות ההייטק הישראליות מחפשות גורם מממן חדש. הפתרון - שיתוף פעולה עם הספקים או הלקוחות העתידיים שישקיעו מאות מיליוני דולרים, מתוך אמונה שהמוצר העתידי שמפותח בישראל ישתלב היטב בתוכנית האסטרטגית של התאגיד המשקיע

ההתייבשות של מאגרי המזומנים של קרנות ההון סיכון, שעד לאחרונה היו אחראיות על הזרמת ההון לחברות ההייטק המקומיות, מגיעה עם התאוששות מפתיעה של חברות הענק בתעשיית ההייטק.

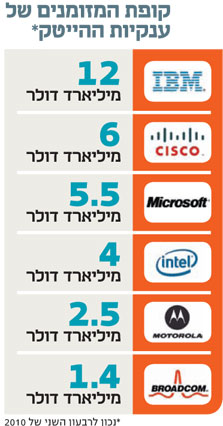

חוק ידוע הוא שברגע שההשקעה בחברות הייטק שנסחרות בבורסה נהפכת לארטקטיבית ומניבה תשואה נאה למשקיעים, ההון בשוק מגיע לבורסה, על חשבון קרנות ההון סיכון. אחרי הכל, כמות המזומנים של החברות הגלובליות כמעט בלתי מוגבלת. קופות המזומנים של הרוכשות הסדרתיות מעולם לא היו במצב טוב יותר: ליבמ קופת מזומנים בשווי 12 מיליארד דולר, לסיסקו כ־6 מיליארד דולר, למיקרוסופט 5.5 מיליארד דולר, לאינטל יש בקופה 4 מיליארד דולר, למוטורולה 2.5 מיליארד דולר ולברודקום 1.4 מיליארד דולר.

לא כל הכסף, כמובן, יוקצה להשקעה בסטארט־אפים, אך מספרים אלה מספקים הצצה לעוצמה הפיננסית של ענקיות ההייטק שמעוניינות היום, יותר מתמיד, בשיתופי פעולה מוקדמים עם חברות שעשויות לתת להן יתרון תחרותי, ולו הקטן ביותר.

לגייס מענקיות ההייטק

אין זה פלא, אם כך, שהסטארט־אפים הישראליים מצאו באר חדשה לשתות ממנה: חברות הייטק גדולות. לאחרונה, חברות סטארט־אפ ישראליות רבות מגייסות הון ישירות מחברות הייטק גלובליות — בין שמדובר בלקוחות, בספקים, או בבני ברית אסטרטגיים, שיש להם מה להרוויח במשותף.

רק בסוף השבוע גייסה Oree, יצרנית טכנולוגיית ה־LED הישראלית, 15 מיליון דולר מספקית השבבים שלה, Epistar הטייוואנית, ובחודש שעבר נודע על השקעת ענק של Atheros האמריקאית בסבב של 20 מיליון דולר בסטארט־אפ Wilocity, שמפתח תקן אלחוטי חדש לבית.

מוקדם יותר הקיץ גייס הסטארט־אפ המהפכני של שלמה בן־חיים, RF Dynamics, המפתח תנור מהפכני, כ־50 מיליון דולר מיצרנית רכיבי האלקטרוניקה ITW. בעוד שהראשונה, Epistar, היא ספקית שבבים עבור Oree, השתיים הנוספות: את'רוס ו־ITW, הן לקוחות פוטנציאליות של כל אחת מהחברות הישראליות.

מאחורי שיתופי הפעולה עומד היגיון עסקי מוצק: Epistar הטייוואנית זקוקה לאריזה עבור שבבי ה־LED שלה, והכסף שהעניקה ל־Oree יוביל להקמת מפעל אריזה מסוג זה. את'רוס השקיעה בשבבי האלחוט של Wilocity כדי לשלבם בקופסאות נתבי ה־WiFi שהיא מייצרת, וחברת ITW מתכוונת להיות אחת מיצרניות התנורים הגדולות של RF Dynamics.

"לקרנות קשה להשקיע"

"בזמננו, כשלקרנות כבר קשה להשקיע, חברות הסטארט־אפ צריכות לנסות להשיג כסף מבנות הברית שלהן בשוק - באופן של הסכם NRE, כלומר הון תמורת פיתוח מוצרים, או באופן של הסכם אסטרטגי, כלומר הון תמורת מניות", אומר טל תמיר, מנכ"ל Wilocity. "הצורך בחדשנות מצד החברות הגדולות בשוק לא נעלם, אז מדוע שהתעשייה עצמה לא תיקח על עצמה מעורבות במימון חברות חדשניות?"

לכאורה, השקעה מספק או מלקוח מעידה על הצלחה של החברה, כיוון שהצליחה לגרום ללקוח להוציא מכיסו מיליוני דולרים עבור מוצר שאינו קיים, מעין הלוואה לטווח ארוך ללא ריבית. אלא שגם כאן לא מדובר בהשקעה חסרת סיכונים.

באמצעות ההשקעה, חברות הסטארט־אפ קושרות את עצמן לחברה המשקיעה בהסכמי עדיפות או אקסeלוסיביות, שלעתים מקשים עליהן לייצר עסקאות נוספות. תמיר, עם זאת, אינו מדווח על מגבלה כזו. "למעשה, כל שותפות יכולה להוות מגבלה, אבל זה לא המצב. יש מספיק תנאים בהסכמים שמאפשרים לנו לגוון את הפעילויות שלנו, ולמעשה בטווח הארוך מאפשרים כל סוג של אקזיט שנחפוץ בו. אסור שחברות יימנעו מלהיכנס לשותפות אסטרטגית מחשש שזה ימנע מהן חופש".

ערן פיין, מייסד ומנכ"ל הסטארט־אפ Oree, מסכים שהסכם אסטרטגי עשוי להגביל במקרים מסוימים את החברה המגייסת, אך גם הוא מעיד על חוזים מתירניים יחסית בינו לבין הספק שממנו גייס הון. "אין בחוזה ביננו בלעדיות", הוא אומר ל"כלכליסט". "אנחנו עובדים גם עם יצרניות צ'יפים נוספים. אני בטוח שהצ'יפים שאנחנו מקבלים טובים, אבל אם נידרש לכך, נוכל לעבור גם לחברת צ'יפים אחרת אם נרצה".

טל תמיר, מנכ"ל וילוסיטי. "מדוע שהתעשייה לא תיקח על עצמה מעורבות במימון?" צילום: נמרוד גליקמן

טל תמיר, מנכ"ל וילוסיטי. "מדוע שהתעשייה לא תיקח על עצמה מעורבות במימון?" צילום: נמרוד גליקמן

"להגיע קודם ללקוחות"

במקרים רבים, השקעה מספק או מלקוח לא מחליפה את ההשקעה מקרן הון סיכון, אלא באה נוסף עליה. "ההשקעות האסטרטגיות הללו מגיעות לפעמים לסכומים שהקרנות לא יכולות לעמוד בהם, אבל הסיבוב הזה מתרחש במקביל לקרנות ולא על חשבונן", טוען פיין.

ביחס לשאלה ממי כדאי לגייס קודם, מהלקוח או מהקרן, טוען פיין כי "המוטיבציה של שני הגופים האלה זהה. הלקוח, הספק או הקרן ישקיעו כשהם מאמינים בך. הייתי ממליץ להגיע ללקוחות קודם לכן, אבל בטווח הארוך לא הייתי ממליץ לוותר לחלוטין על קרנות הון סיכון. באותו רגע שבו השקת את המוצר, או הצלחת להביא איתך משקיע אסטרטגי כמו ספק או לקוח, לך עם זה לקרן הון סיכון כדי לגייס כסף. בחברות שזקוקות להון רב, לגידול אגרסיבי ומוטה ייצור יהיה קשה לגדול ללא תמיכה של קרנות הון סיכון".

בסיסקו, אחת המשקיעות הסדרתיות בחברות ישראליות, מדווחים על שינוי מסתמן באופן הגיוס: "בגלל החולשה היחסית בתעשיית ההון סיכון הישראלית אנחנו רואים יותר עסקאות שמגיעות אלינו, ויותר בקשות לסבבי השקעה שבהם אנחנו נאלצים לקחת את תפקיד המוביל, אבל אנחנו מעדיפים להשקיע תמיד לצד הקרנות", אומר ל"כלכליסט" יואב סאמט, מנהל הפיתוח העסקי של סיסקו בישראל ומי שאחראי על 20 השקעות של ענקית התקשורת בישראל. סיסקו, כמו לקוחות או שותפים אסטרטגיים רבים, תעדיף להשקיע בחברות בוגרות, להישאר בעמדת מיעוט בחברה ולא לקחת בה חלק דומיננטי, ובדרך כלל היא תחזיק לא יותר מ־20% בחברה.

"כל חברה שרואה בסיסקו אפשרות לשיתוף פעולה אסטרטגי, יכולה לראות השקעה בה כמנגנון יעיל לכך. לאורך חייה של חברת סטארט־אפ נוצרים צומתי החלטה רבים, ובסיסקו נפתחות ונסגרות כל העת אפשרויות רבות. ההשקעה יכולה לסייע לחדד את האסטרטגיה של חברות הסטארט־אפ, אבל אנחנו לא מגבילים את החברות שבהן אנחנו משקיעים. יש השקעות רבות שביצענו שהסתיימו ברכישות של חברות אחרות, ללא כל הפרעה מצדנו", אומר סאמט.

ערן פיין, מנכ"ל Oree. "המוטיבציה של הקרנות ושל הלקוחות זהה" צילום: יריב כץ

ערן פיין, מנכ"ל Oree. "המוטיבציה של הקרנות ושל הלקוחות זהה" צילום: יריב כץ

מוני חסיד, שותף קרן ההון סיכון של מוטורולה בישראל, מנהל בימים אלה השקעות בעשר חברות סטארט־אפ לאחר שמכר בשנה האחרונה את קופרגייט והשקיע בתחילת השנה בסטארט־אפ טיון־וויקי, אחד מנגני המוזיקה המבטיחים של מכשיר האנדרואיד שמוטורולה מהווה בו שחקן מרכזי.

לטענת חסיד, קרן הון סיכון המשויכת לתאגיד מהווה אלטרנטיבה להשקעה ישירה מאותו תאגיד. "לעתים, השקעה שמגיעה ישירות מתאגיד או מיחידה עסקית המשויכת לו, יוצרת מצבים של אי־נעימויות. לקוח אסטרטגי שמבחין בפגמים במוצר שלך בשלבים המוקדמים שלו, מקבל ממך רושם אחר ממה שמקבלת קרן ההון סיכון, שלא משתמשת במוצרים שלך. קרן הון סיכון השייכת לתאגיד כמו מוטורולה או אינטל יוצרת בדרך כלל הפרדה בין החטיבה העסקית לבין הקרן, כך שנחסכות אי־נעימויות רבות שנוצרות בקשר הישיר בין החברות".