בלעדי לכלכליסט

אחרי 21 שנות פעילות: קרן ההון סיכון ג’מיני הגיעה לסוף דרכה

מנהלי הקרן יוסי סלע ומנשה עזרא הגיעו להחלטה שלא לגייס קרן נוספת והודיעו על כך למשקיעים. הסיבה המרכזית: התרוששות כמה מהמשקיעים הוותיקים בקרן מארה"ב, ובחירת המשקיעים המוסדיים הישראליים לסרב להצטרף במקרה שכזה. ברקע כישלון הגיוס של ג'מיני עומדת מצוקת המימון של קרנות ההון סיכון הישראליות, תופעה שמתקיימת כבר מאז משבר הבנקים של 2008

קרן ההון סיכון הישראלית ג'מיני (Gemini), אחת הקרנות הוותיקות שמשקיעות בהייטק הישראלי, הגיעה לסוף דרכה אחרי 21 שנות פעילות. מנהלי הקרן יוסי סלע ומנשה עזרא הגיעו להחלטה שלא לגייס קרן נוספת והודיעו על כך למשקיעים. מלבד סלע ועזרא, שותפים בקרן גם רותם אלדר וערן וגנר, שאמנם ימשיכו לנהל את פורטפוליו החברות הקיים, אך לא יבצעו השקעות חדשות ובמקביל ינסו להביא את החברות לאקזיט, או לכל הפחות לממש את מניותיהם בהן.

- Samanage גייסה 5 מיליון דולר מהקרנות כרמל וג'מיני

- מאגמה ואלף רשמו סגירות יפות, לג'מיני, ג'נסיס וסידר מצפה שנת מבחן

- רותם אלדר התמנה לשותף בקרן ג'מיני ומשקיע ב-Implisit

הסיבה המרכזית להפסקת הגיוס של ג'מיני היא התרוששות כמה מהמשקיעים הוותיקים בקרן מארה"ב, ובחירת המשקיעים המוסדיים הישראליים לסרב להצטרף במקרה שכזה. ג’מיני היא לא היחידה ולא הראשונה שמפסיקה את תהליך הגיוס של הקרן הבאה שלה. גם קרן אוורגרין פיזרה את פעילותה בשנת 2011, והשניים מנסים לגייס את קרן קומרה. בעשור האחרון הפסיקו את השקעותיהן החדשות קרנות ישראליות נוספות בהן יזראל סיד, בנצ’מרק ישראל, סטאר וקונקורד.

מצוקת הקרנות הישראליות

ברקע כישלון הגיוס של ג'מיני עומדת מצוקת המימון של קרנות ההון סיכון הישראליות, תופעה שמתקיימת כבר מאז משבר הבנקים של 2008. קרנות ההון סיכון בישראל סובלות כבר שנים מירידה בכמות ההון הזמינה להשקעות בהן. רוב הקרנות מתקשות לייצר החזר על ההשקעה בהן, ומראות תשואות שליליות, או נמוכות במקרה הטוב. רק קומץ מבין קרנות ההון סיכון הישראליות מראות תשואה חיובית, בהן גיזה, JVP ופונטיפקס.

לפי הערכות, התשואות של ג'מיני עומדות על 2.2% לקרן ג'מיני 4 ותשואה שלילית של 1.5% לקרן ג'מיני 3 שגוייסה בתחילת המילניום. משקיעים בקרנות בארה”ב ובישראל מחפשים תשואה שנתית מצטברת של כ־15% בממוצע, או פי שלושה על הכסף בתוך כעשר שנים מיום גיוס הקרן — ועל כן עבורם מדובר בתשואה נמוכה.

ג'מיני היא אחת הקרנות הוותיקות בישראל ומהאבות המייסדים של תעשיית ההון סיכון. היא נוסדה בשנת 1993 על ידי הכימאי והתעשיין אד מלבסקי וגייסה 36 מיליון דולר בלבד לקרן הראשונה שלה. מאז גייסה ג'מיני חמש קרנות, האחרונה בשנת 2008, והיקפה עמד על 150 מיליון דולר. סך הכל גייסה ג'מיני בחמש הקרנות שלה מאז היווסדה 704 מיליון דולר.

ויוסי סלע. ממשיכים לעבוד") מנהלי קרן ג’מיני מנשה עזרא (מימין) ויוסי סלע. ממשיכים לעבוד צילום: אוראל כהן

מנהלי קרן ג’מיני מנשה עזרא (מימין) ויוסי סלע. ממשיכים לעבוד צילום: אוראל כהן

נפילת המותג הנוצץ

בשנים האחרונות פרשו מג'מיני מספר שותפים מרכזיים, בהם דניאל כהן שעבר לקרן כרמל ועדי פונדק מינץ שעבר לאחרונה לקרן קיינן ישראל. שתי הקרנות - כרמל וקיינן ישראל - מבקשות כבר זמן רב לגייס קרן נוספת בזירה הקשה של גיוס הון לקרנות הון סיכון. שותפים נוספים פרשו בשנים האחרונות מהקרן, בהם אבי חסון שהפך למדען הראשי במשרד הכלכלה, כרמל סופר והשותפה העצמאית אורנה ברי, בעבר המדענית הראשית במשרד התמ"ת. ברי שימשה בקרן כשותפה עצמאית עד פרישתה לתפקיד סגנית נשיא לתחום החדשנות ב־EMC באירופה והמזרח התיכון, ומי שחולשת על כל מרכז הפיתוח בישראל. העזיבות הותירו בקרן חלל שהתמלא עם מינויים של ערן וגנר, לפני כשנתיים ורותם אלדר בתחילת השנה.

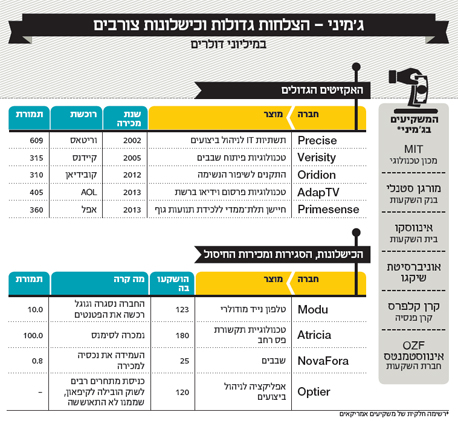

בשנה האחרונה ניסתה ג'מיני לשפר עמדות כשהיא מגיעה לתהליך גיוס הקרן הבאה עם אקזיטים כמו מכירת פריימסנס, חברת החיישן התלת מימד שעמד בעבר בבסיס הקינקט של מיקרוסופט ונמכרה לאפל תמורת 360 מיליון דולר; מכירת אדפטיבי ל־AOL תמורת כ־405 מיליון דולר, ומכירת די.בי.מושן לידי אולסקריפטס ב־235 מיליון דולר. אקזיטים אלה הכניסו לקופת ג'מיני כ־100–150 מיליון דולר, אך הקושי בייצור אקזיטים נוספים לחברות הפורטפוליו שלה, כמו למשל תהליך ההנפקה של Outbrain שמתארך מעט, נתן את אותותיו.

האקזיטים המרשימים של ג'מיני, שגם בנו אותה כמותג נוצץ, שייכים לזמנים טובים יותר של אמצע העשור הקודם, בהם הנפקת החברות מלאנוקס, פריסייס, קומטאץ' וג'קדה, ומכירת וריסיטי, סיליקון ואליו, טריאנה ואטריקה. עם זאת, ג'מיני זכורה כמי שהיתה שותפה לכמה השקעות אומללות כמו ההשקעה באופטיר, חברת הסטארט־אפ הגדולה של ישראל מזין שגייסה כ־120 מיליון דולר ולאחרונה התמוטטה. ג'מיני היתה גם שותפה להשקעה ההפסדית במודו, הסטארט־אפ השאפתני של דב מורן שקרס בשנת 2011, וסחף איתו יחד השקעה של 20 מיליון דולר מצד עידן עופר.

כעת תולה ג'מיני את מימוש חלקה במספר חברות מבטיחות ובראשן Outbrain, ובנוסף גםAxxana, EyeView, LoyalBlocks, MassiveImpact, WalkMe, Moovit ו־Watchdox.

חלק מהסיבה שבגללה בוחרים משקיעים אמריקאיים שלא להשקיע בקרנות הישראליות הוא הגידול הניכר בחלקן של הקרנות הזרות בהשקעות בישראל. משקיעים אלה מקבלים חשיפה לשוק הישראלי באמצעות קרנות אמריקאיות שמשקיעות ישירות בישראל, בין אם באמצעות הקצאה להשקעות מקומיות, כפי שעושות הקרנות גריילוק או סקויה, ובין אם באמצעות השקעה ישירה ואופורטוניסטית מבין חברות בכל העולם, כפי שקורה עם קרנות כגון NVP, לייטספיד או באטרי.

הנתח של קרנות אלה בהשקעות בחברות ישראליות זינק בשנתיים האחרונות למול ירידה בנתח ההשקעה של הקרנות הישראליות. על פי חברת המחקר IVC, חלקן היחסי של קרנות ההון סיכון הישראליות בעוגת ההשקעות בהייטק הישראלי ירדה ל־16% בלבד מכלל ההשקעות ברבעון הראשון של השנה, עם 106 מיליון דולר מתוך 673 מיליון. רק לפני שלוש שנים היה חלקן של הקרנות הישראליות כ־40% מכלל עוגת ההשקעות.

ההחלטה של סלינגר

בתעשיית ההון סיכון מציינים את החלטתה של דורית סלינגר להגביל את הנתח של ההשקעה בקרנות ההון סיכון וקרנות ההון הפרטיות, מצד המוסדיים הישראלים, ל־0.25%, כגורם מרכזי לכישלונות הגיוס, אולם בכירים בענף מציינים שנתון זה לא השפיע על יכולתה של ג'מיני לגייס. הסיבה המרכזית למחסור בהון לקרנות ההון סיכון הוא אי הסכמתם של המוסדיים להשקיע בקרנות הון סיכון. גם תוכנית “יתרון יחסי” של חיים שני לרשת בטחון ומתן ערבויות למוסדיים בהשקעה בהון סיכון נכשלה.

ג'מיני ביצעה נסיון לגייס את הקרן הבאה שלה, אבל ככל הנראה ללא הצלחה. היא נותרה מאחור כשקרנות אחרות הצליחו לגייס, כך פיטנגו, בניהולם של חמי פרס ורמי קליש, גייסה בשנה שעברה 270 מיליון דולר, כך קרן מאגמה של מודי רוזן ויהל זילכה, שגייסה 100 מיליון, ועוד. מנגד, קרנות רבות שגייסו את הקרן האחרונה שלהם בטרם משבר הבנקים של 2008 מצויות בתהליך גיוס מתמשך בהן ג'נסיס, ורטקס, סידר ו־DFJ תל אביב. לפי הערכות, כרמל תודיע בקרוב על סגירה ראשונית של הקרן החדשה שלה.

מנשה עזרא מסר בתגובה: “הודענו למשקיעים שאת הקרן השישית במתכונת שדיבנרו עליה, קרן סטנדרטית לעולם ההון סיכון בהיקף של 150-200 מיליון דולר, לא נוכל לגייס. אנחנו ממשיכים לעבוד כרגיל, לנהל את חברות הפורטפ וליו שלנו, ונחליט בהמשך על דרכנו. כל האופציות פתוחות. אנחנו צריכים לחשוב על מודלים אחרים של קרנות הון סיכון, כמו למשל מודלים של קרנות קטנות יותר”.