ניתוח כלכליסט

סנאפצ'ט מנפיקה, המשקיעים יקוו שהכסף לא ייעלם

התשקיף שפרסמה סנאפ, החברה שמפעילה את אפליקציית התמונות הזמניות, לקראת הנפקה בשווי של 15–20 מיליארד דולר חושף כי החברה מפסידה למרות עלייה במספר המשתמשים. אוון שפיגל, המייסד בן ה־26, חולם להיות פייסבוק, אך עלול להיות קרוב יותר לטוויטר

השוק ועולם הטכנולוגיה מחכה להנפקה של סנאפ (Snap), החברה האם של סנאפצ'ט (Snapchat) כבר כמה שנים. לא התברכנו ביותר מדי הנפקות ראשונות של מוצר חם וסקסי, שאפשר להבין ושקל להאמין בו. נראה שמאז הנפקת פייסבוק ב־2012 וטוויטר וב־2013 לא היתה הנפקה כל כך מדוברת ומתוקשרת בעולם הטכנולוגיה, כזו שיש בה הכול: מוצר לוהט ופופולרי, מייסד בולט ומתריס ובעיקר שיעורי צמיחה מרגשים.

- הצדדים האפלים של תשקיף סנאפצ'ט

- העדשות של סנאפצ'ט יתחילו לזהות מותגים?

- סנאפצ'ט תקים את המטה הבינלאומי שלה בלונדון

אבל על הקו שבין ההנפקה המוצלחת של פייסבוק לבין ההנפקה הפושרת (במקרה הטוב) של טוויטר, ייתכן שההנפקה של סנאפ נעה יותר לכיוון הציפור הכחולה. כי הנתונים העסקיים, המצב של החברה ערב ההנפקה והתחזיות העתידיות שלה מעלים לא מעט סימני אזהרה. כאלו שצריכים לעורר חשש אמיתי שהכסף של המשקיעים יעשה בדיוק מה שעושות ההודעות והתמונות בסנאפצ'ט — ייעלם לבלי שוב.

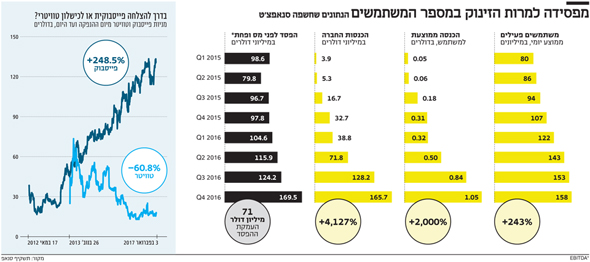

ככל שזה נוגע לתשקיפים שלפני הנפקה, ראינו כבר נתונים פיננסיים מוצלחים יותר מאלו שסנאפ שחררה בסוף השבוע. ב־2016 עמדו ההכנסות שלה על 404.48 מיליון דולר — עלייה עצומה של 589.5% לעומת 2015, אבל מצד שני, עם ההכנסות גדלו גם ההפסדים, בשיעור של 36.3% ל־520.29 מיליון דולר. זאת, לאור גידול של 110% בהוצאות החברה, שהגיעו ל־924.87 מיליון דולר.

זה אולי היה בסדר אם הסיבה לכך היתה הוצאות המחקר והפיתוח של החברה. הן אמנם גדלו ב־120% ל־183.68 מיליון דולר, אבל מהוות רק 19.9% מההוצאות. כל שאר ההוצאות הן תוצאה של הפעילות השוטפת של החברה — הוצאות מכירה ושיווק, הוצאות אדמינסטרטיביות ועלויות תפעול שוטפות. כלומר, הוצאות שמרביתן יגדל ככל שתתרחב הפעילות של החברה, אם היא לא תמצא אפיקי הכנסה חדשים.

שיעור ההוצאה של החברה על מחקר ופיתוח דומה לשיעור ההוצאה של פייסבוק על מחקר ופיתוח ב־2011, השנה המלאה הראשונה לפני ההנפקה שלה. אולם פייסבוק היתה במצב שונה לחלוטין: כשהחברה הגיעה להנפקה היא כבר הייתה רווחית במשך שלוש שנים רצופות, בעוד שלסנאפ אין מספיק הכנסות כדי לדווח על נתונים פיננסיים לפני 2015.

במובן זה, היא מגיע להנפקה הראשונה כשמצבה דומה יותר לזה של טוויטר. לחברה היו די הכנסות כדי להביא נתונים פיננסיים על שלוש השנים שקדמו להנפקה ב־2013, וגם היא הגיעה אל ההנפקה מבלי לרשום שנת רווח אחת. אולם טוויטר לפחות השקיעה 30.2% מהוצאותיה במחקר ופיתוח, במטרה ליצור מוצרים ואפיקי הכנסה חדשים. העובדה ששיעור ההשקעה של סנאפ הוא נמוך משמעותית היא סימן אזהרה ברור.

אוון שפיגל

אוון שפיגל

עדיין מחפשת זהות

יש חשיבות רבה להשוואה בין מצבן של פייסבוק וטוויטר ערב ההנפקה למצבה של סנאפ. תנאי הבסיס של חברה ערב ההנפקה שלה יכולים להשפיע משמעותית על פעילותה בשנים שלאחר מכן, ולעשות את ההבדל בין הנפקה משמעותית לסגירת רווח מהיר בעבור המשקיעים המוקדמים והחתמים. פייסבוק הגיעה לשוק כשהיא כבר רושמת רווח ניכר, ניצלה את ההנפקה כדי למנף את הפעילות הצומחת שלה וכדי להיכנס לשווקים חדשים, ומאז היא נמצאת בתנופה שמסרבת לעצור. ברבעון האחרון של 2016 למשל היא הדהימה את כל האנליסטים כשרשמה הכנסות של 8.81 מיליארד דולר (עלייה של 51.9%) ורווח נקי של 3.6 מיליארד דולר (עלייה של 125%).

טוויטר, לעומת זאת, הנפיקה מבלי שהמודל העסקי שלה הצליח להביא הכנסות משמעותית ולאפשר לה להציג רווח לפני ההנפקה. כלומר, במובנים רבים, היא יצאה לשוק כשהיא עדיין מחפשת את עצמה ונראה שעד היום החברה טרם מצאה. ברבעון השלישי של 2016 (החברה טרם פרסמה דו"ח לרבעון האחרון של השנה) היא רשמה הפסד של 102.87 מיליון דולר, על הכנסות של 616 מיליון דולר בלבד (גידול מצומק של 8%). למעשה, מאז הנפקתה לא היתה שנה אחת שבה טוויטר רשמה רווח ויש תהיות רבות לגבי האם היתה בכלל צריכה ללכת להנפקה.

תהיות אלו צריכות להיות מופנות כעת גם אל סנאפ, בעיקר מכיוון שהיא סובלת מבעיות דומות לאלו שמאפיינות את טוויטר כיום. למשל, העלייה במספר המשתמשים: בין רבעון שלישי של 2016 לרבעון הרביעי עלה מספר המשתשמים הפעילים ביום בסנאפצ'ט ב־3.3% בלבד (ל־158 מיליון איש). בעבור חברה צעירה שהרשת החברתית היא השירות העיקרי שלה אנו מצפים לראות שיעורי גידול משמעותיים הרבה יותר.

פייסבוק, לדוגמה, רשמה בתקופה המקבילה גידול גבוה יותר של 4.2% באותו מדד — וזו חברה שיש לה כיום 1.23 מיליארד משתמשים פעילים ביום. למעשה, במהלך שלושת החודשים האחרונים של 2016 נוספו לפייסבוק 50 מיליון משתמשים יומיים בשעה שסנאפצ'ט גדלה ב־5 מיליון איש בלבד. אף אחד לא מצפה שסנאפצ'ט תוסיף משתמשים באותה כמות כמו פייסבוק, אבל חברה שמגיעה לשוק צריכה להראות שיעורי גידול מרשימים הרבה יותר.

אוון שפיגל ואישתו הדוגמנית האוסטרלית מירנדה קר צילום: גטי אימג'ס

אוון שפיגל ואישתו הדוגמנית האוסטרלית מירנדה קר צילום: גטי אימג'ס אפיק הכנסות יחיד

נתון מדאיג נוסף הוא מה שנראה כהאטה בקצב עליית הכנסות החברה. ברבעון האחרון של 2016 עמדו ההכנסות על 165.68 מיליון דולר — עלייה של 406.4% לעומת הרבעון המקביל ב־2015. נתון מרשים בפני עצמו, אבל הרבה פחות מרשים כשמשווים אותו לעלייה ברבעון ספטמבר (666.5%) או ברבעון יוני (1,254.7%). המשמעות היא שלאורך מרבית 2016 קצב הגידול של סנאפצ'ט נמצא בהאטה, כאשר הצמיחה בחציון השני אטית משמעותית מאשר בחציון הראשון. אצל חברה צעירה שרק החלה לרשום הכנסות משמעותיות לפני כשנתיים, אנו מצפים למצוא האצה בצמיחה, לא האטה.

אפשר לפטור זאת בכך שמדובר בקצבי צמיחה מרשימים ויפים בכל מקרה, או בכך שמדובר בתקופה קצרה מדי מכדי להגיע למסקנות נחרצות. ובשעה שאין יותר מדי מה להגיד לגבי הטענה הראשונה, אי אפשר שלא להסכים עם הטענה השנייה: באמת, לסנאפ אין מספיק היסטוריה על מנת להגיע למסקנה נחרצת לגבי עתידה ומצבה הפיננסי. וזה בדיוק מה שהופך את ההנפקה שלה לכל כך בעייתית.

החברה עדיין לא עשתה די על מנת לבסס את הפעילות המסחרית שלה כעסק משגשג, ולא הביאה ראיות משמעויות לכך שההכנסות מההנפקה יסייעו לה למנף את פעילותה ולעבור לקצבי צמיחה מהירים יותר. נכון להיום, ההכנסות של החברה מתבססות על אפיק עיקרי אחד — פרסומות באפליקציית סנאפצ'ט. אפיק זה טרם הוכיח את עצמו כתחום משמעותי. זה יכול להיות כמו הפרסום בפייסבוק, שמביא את החברה לגבהים חדשים מדי רבעון, או כמו הפרסום בטוויטר, שגורם לה לדשדש.

אוון שפיגל

אוון שפיגל

יותר מדי סימני שאלה

מסיבה זו, בסנאפ בונים ומשווקים דווקא את הכיוונים החדשים שאליהם מתעדת החברה ללכת, כיוונים שהחלו עם שינוי שם החברה מסנאפצ'ט בספטמבר שעבר והשקת משקפי השמש המצלמות Spectacles בנובמבר שלאחריו. הדבר בולט במיוחד בתשקיף, שם לא מוצגת סנאפ כחברה מדיה, רשת חברתית או מפתחת אפליקציות אלא כ"חברת מצלמה" (A Camera Company). "אנחנו מאמינים שהמצאה מחדש של המצלמה מייצגת את ההזדמנות הגדולה ביותר שלנו לשפר את הדרך שבה אנשים חיים ומתקשרים", נכתב בתשקיף.

זו הצהרת משימה שאפתנית, שפותחת את החברה לכיוונים חדשים ומגוונים הרבה יותר מעולם המדיה החברתית. למרבה הצער, הצעד הראשון שנקטה החברה בכיוון — השקת ה־Spectacles, משקפי שמש מצוידים במצלמה לצילום ושיתוף מיידי של סרטונים קצרים — לא בדיוק הולך כמתוכנן. או במילותיה של החברה: "השקת ספקטקלס לא ייצרה לנו הכנסות משמעותיות".

נכון, החברה נקטה באסטרטגיית שיווק לא שגרתית, ומכרה את המשקפיים רק באמצעות מכונות אוטומטיות שהופיעו רנדומלית במקומות שונים — צעד שייצר בעיקר באזז. ונכון, היא מצהירה שבשנה הקרובה היא מתכננת לבצע השקעות נרחבות במלאי, שיווק והפצה של המוצר (צעד שיביא כמובן לעלויות ולסיכון פיננסי גבוהים יותר), אבל זו בדיוק הבעיה: המשקפיים, כמו מודל ההכנסות של סנאפצ'ט הם אלמנט לא מוכח עם יותר מדי סימני שאלה.

בהנפקה הראשונה שתבצע החברה היא מבקשת שתאמינו לה ולחזון שלה, ותהמרו עליה. יכול להיות שההימור הזה ישתלם בגדול, ושסנאפ תהפוך לענקית הטכנולוגיה הבאה, חברה שתתחרה ראש בראש בפייסבוק הן בעולם המדיה החברתית והן בתחומי פעילות חדשים כמו מציאות מדומה. אבל הנתונים שהציגה החברה עד כה הופכים את ההשקעה בה ללא יותר מהימור, כזה שבאותה מידה יכול להתפספס ולהחמיץ.