שנת לימוד, על חשבון מובילאיי

מכירת מובילאיי לאינטל רחוקה מלייצג את השנה שעברה על ההייטק הישראלי. ב־12 החודשים האחרונים היו מעט אקזיטים ביותר מ־100 מיליון דולר, מה שמעיד על ההתבגרות הכפויה של התעשייה: אם אין השקעות ורכישות, פשוט צומחים. כמו המיליארדרים מהר חוצבים

ועידת כלכליסט להייטק וחדשנות בניו יורק תיערך ב-16-18 במאי. לפרטים והרשמה לחצו כאן

- מי ידע מה, למה וכמה: על עסקת אינטל־מובילאיי

- על אש קטנה: ההייטקיסטים הישראלים כבר לא רצים לאקזיט המהיר

- ההייטקיסטים שמכרו חברות במאות מיליוני דולרים

ואמנון שעשוע") מייסדי מובילאיי, זיו אבירם (מימין) ואמנון שעשוע

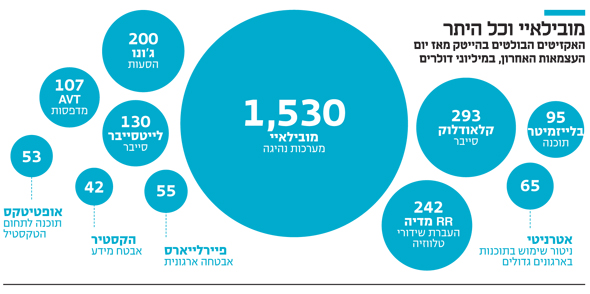

מייסדי מובילאיי, זיו אבירם (מימין) ואמנון שעשוע 1. השנה חסרת התקדים של מובילאיי

כבר בתחילת הדרך, כשאבירם ושעשוע הקימו את מובילאיי בירושלים של שנת 1999, הם הבינו כי הם רוצים להיות משהו שונה בעולם ההייטק הישראלי — לא עוד עסק המכוון למכירה בטווח הקצר, אלא חברה של ממש, עם יעדים גדולים ורחוקים וניסיון תמידי להגיע לרווחיות. לכן ניסו בחברה הצעירה להימנע בתחילת הדרך מקרנות הון סיכון עם פתיל קצר, והעדיפו לגייס מאנג'לים רציניים וסבלנים, דוגמת בעלי קבוצת כלמוביל שמואל חרל"פ, שאף שלשל לכיסו כמיליארד דולר בעקבות עסקת המכירה לאינטל.

כעבור כמה שנים, ועם הרבה עבודה קשה בדרך, גם בנק ההשקעות גולדמן זאקס נכנס לתמונה. הבנק השקיע 100 מיליון דולר בחברה בשנת 2007, והעניק לה גב רחב והכרה חשובה. כנראה גם האנליסטים שיושבים במנהטן האמינו במוצר שפיתחה החברה - מערכת של שבב חכם ומצלמה, המסוגלת להתריע בפני נהגים על דפוסי נהיגה מסוכנים ומרחק מועט מדי מכלי רכב אחרים בסביבה.

אבל אינטל, אחת מחברות הטכנולוגיה הגדולות בעולם, לא קנתה את מובילאיי בשל המוצר הזה, שהכניס לחברה 358.2 מיליון דולר בשנת 2016. אינטל קנתה את החברה מהר חוצבים בשל השימוש הרב שניתן לעשות בטכנולגיה שלה ברכב האוטונומי, שלפי הערכות רבות הגעתו לחיינו אינה כה רחוקה.

כבר ביוני 2016, כמעט שנה לפני ההכרזה על עסקת המכירה, חתמה אינטל על הסכם משולש עם מובילאיי וענקית הרכב הגרמנית ב.מ.וו לייצור רכב אוטונומי לפני שנת 2021. הסכם זה היה למעשה יריית הפתיחה לשיתוף הפעולה בין החברות, שהוביל בסופו של דבר לאקזיט עצום בכל קנה מידה.

2. השנה הזהירה של המשקיעים

18 שנה - מ־1999 ועד 2017 - זה הזמן שלקח למייסדי מובילאיי עד שהם החליטו שהם מוכנים להיפרד מאחזקותיהם בחברה. המכירה הזאת היתה אמנם מאוד לא אופיינית לשנה שעברה על עולם ההייטק הישראלי מאז יום העצמאות ה־68 - שבה רק שש חברות, כולל מובילאיי, נמכרו ביותר מ־100 מיליון דולר - אך המסע הארוך והמתגמל הזה יכול להוות השראה לחברות רבות שנתקלו בסביבת הרכישות הנוקשה של הרבעונים האחרונים. בסביבה החדשה הזאת הפכו חברות הענק הבינלאומיות להרבה יותר בררניות לגבי המיזמים שהן קונות, וכך נכפה על היזמים הישראלים להתרחק מהחלום על אקזיט מהיר.

ואולם, לא רק החברות הגדולות נהיו בררניות, גם קרנות ההון סיכון, שהפסיקו להתפזר אחרי שנים שבהן לא הפסיקו להשקיע. הגדולות שבהן נרגעו בשנה האחרונה, והתחילו לבחון כל השקעה ביתר דקדוק ולדחות יזמים המבקשים השקעות לסבבים מוקדמים. כך, לפי דו"ח של חברת המחקר IVC ומשרד עורכי הדין עמית פולק מטלון ושות', ב־2016 ביצעו קרנות הון סיכון ישראליות 146 השקעות ראשוניות בלבד, במה שמשקף ירידה של 30% לעומת שנת 2015; ואילו קרנות ההון סיכון הבינלאומיות ביצעו בשנה האחרונה 195 השקעות ראשוניות בישראל, לעומת 231 בשנת 2015. נוסף על כך, קרנות ההון סיכון של הרבעונים האחרונים מעניקות שווי נמוך בהשקעות בסבבי המשך או בוחרות בכלל להיפטר מחברות בשלב מאוחר. כך, התעשייה המקומית נאלצת להתרגל למציאות חדשה ומאתגרת. מעין התבגרות כפויה.

3. השנה שבה היזמים נאלצו להתבגר

אז מה עושים עם המחסור בהשקעות? יותר ויותר חברות - חלקן הגדול מופיעות בדירוג "כלכליסט" - מחליטות לדאוג לעצמן. הן מתכננות לטווח ארוך, מסמנות לעצמן מטרות רכישה והתרחבות ומנסות להגיע לרווחיות, או לכל הפחות לאיזון. כך, לדוגמה, קורה כבר כמה רבעונים בחברת האחסון אינפינידט של משה ינאי, וכך גם מתחיל לקרות בחברת בדיקת התוכנה פרפקטו.

הרווחיות מאפשרת לאותן החברות להמשיך להתפתח ללא תלות בגיוסים, לתפוח לכדי חברות מובילות תחום, ואז אולי להגיע לאקזיט בשווי גבוה. כך צפוי למשל להתרחש בחברת האינטרנט איירון סורס, שצפויה להימכר בשנה הקרובה ביותר ממיליארד דולר לענק אמריקאי או סיני, שיהיה מעוניין בה - בין היתר - בשל מכונת המזומנים שהיא הפכה להיות בשנים האחרונות.

אפשרות אחרת שאליה מכוונים חלק מהיזמים היא הנפקה. השוק האמריקאי צמא להנפקות של חברות בעלות הכנסה גבוהה, ובישראל יש לא מעט חברות שכבר נוגעות בשערי הנאסד"ק או הבורסה של ניו יורק. כך לדוגמה זרטו, שזכתה במקום הראשון בדירוג זה, המציגה קצב גידול הכנסות של 100% בשנה; כך גם חברת העברת התשלומים פיוניר, שלה הכנסות של מאות מיליוני דולרים בשנה; וכך גם אינפינדט, שכבר יכולה לשקול הפיכה לחברה ציבורית.

4. השנה שבה היה קשה לדרג

למעשה, בשל אותה התבגרות כפויה מרבית החברות המקומיות לא הציגו השנה מהלכים גדולים מלבד גיוסים (דוגמת 300 מיליון הדולרים שגייסה גט ו־70 מיליון הדולרים שגייסה חברת הסייבר סנטינל וואן) ורכישות (דוגמת רכישת Revee האמריקאית על ידי אאוטבריין ורכישת קונברט מדיה וקומרס סיינס הישראליות על ידי טאבולה).

אותם מהלכים נעשו - באופן טבעי - על ידי החברות הגדולות יותר בתעשייה, וזה מה שהפך את הדירוג ברשימה שהובאה בעמודים הקודמים לכל כך קשה. זה גם מה שדחק כמה חברות בעלות פוטנציאל גדול לתחתית, שכן ההצלחה שלהן לא צפויה להתרחש בטווח מיידי של 12 חודשים.

כך לדוגמה ואלנס, שפיתחה טכנולוגיה להעברה מהירה וזולה של וידיאו, אשר צפויה לצמוח עם התפחות הרכבים האוטונומיים; וכך גם למונייד, שמשנה לחלוטין את מפת הביטוח בארצות הברית, אך עדיין לא מצליחה לרשום הכנסות משמעותיות.