בלעדי לכלכליסט

שאול שני מנסה להבריא את ECI בפעם השלישית

המיליארדר הישראלי, שכבר השקיע 90 מיליון דולר מהונו האישי בחברה, יזרים 40 מיליון דולר נוספים כדי למנוע את אובדן השליטה, לאחר ש־ECI לא הצליחה לפרוע חוב לקרנות זרות. התוכנית להמשך: בנק ג'יי.פי מורגן נשכר כדי לגייס 150 מיליון דולר באג"ח פרטיות ונוקב בשווי 600 מיליון דולר לחברה

המיליארדר הישראלי שאול שני ינסה להבריא בפעם השלישית את חברת אי.סי.איי (ECI) שבבעלותו, שהיתה בעבר ספינת הדגל של ההייטק הישראלי. בתום משא ומתן עם קרנות שהלוו כסף לחברה הוחלט כי שני יעביר 40 מיליון דולר מהונו האישי כדי לכסות חלק מהחוב, בסך 190 מיליון דולר, ולמנוע את אובדן השליטה ב־ECI. במקביל, שכר שני את הבנק ג’יי.פי מורגן לגייס 150 מיליון דולר באגרות חוב פרטיות לכיסוי יתרת החוב.

ב-17 במאי תתקיים ועידת ניו יורק של כלכליסט, בה ייקחו חלק כמה מהדמויות הבולטות בעולם העסקים וההייטק הניו-יורקי. לפרטים והרשמה לחצו כאן

ב־31 במרץ חל מועד פירעון החוב של ECI, שאת רובו - כ־150 מיליון דולר - היא צריכה להחזיר לארבע קרנות חוב בינלאומיות. ECI לא עמדה בתשלום ושני נדרש לקבל החלטה: לא לשלם את החוב ולהעביר את מניות החברה לידי הקרנות המלוות, להגיע להסדר חוב או לנסות למחזר את החוב.

- ההסתדרות מנסה לאגד את עובדי חברת ההייטק ECI

- שאול שני משקיע מיליון דולר ב-Cyber Observer

- הישראלים מיכאל פדרמן, מריוס נכט ושאול שני נוספו לרשימת המיליארדרים בעולם

במשא ומתן שקיים שני עם המלווים, ובראשם הקרנות DW קפיטל וטקסס פסיפיק גרופ שהיתה שותפה של שטראוס־עלית בחברת הקפה בברזיל עד לפני חודש, הגיעו הצדדים להסכמות הבאות: שני יזרים לחברה כ־40 מיליון דולר, שישמשו להחזר חלק מהחוב, ואת יתרת החוב תפרע ECI בתוך כמה חודשים.

| |||

בשנה האחרונה ניסתה ECI לעניין משקיעים ישראלים להשקיע בחברה, הן בצורת אקוויטי כשותף שיחזיק 20%‑30% מהחברה והן בצורת הלוואות. אף משקיע לא נענה להצעה.

שני, שנחוש להשלים את המהלך, פנה לבנק ג’יי.פי מורגן כדי שזה יגייס עבורו 150 מיליון דולר באגרות חוב פרטיות. סכום זה אמור לשמש את החברה לפרעון יתרת החוב למלווים, הכוללים גם את הקרנות ויולה קרדיט ובראשית. ככל הנראה, קרן בראשית - שהחזירה חצי מהסכום שהשקיעה בחברה - לא תקבל את ההצעה לפרעון החוב ותעדיף לשמור על אחזקותיה כדי לקבל בעתיד חלק מהרווחים של החברה.

ג’יי.פי מורגן מציג בפני המלווים הערכת שווי בגובה 600 מיליון דולר לחברה, כולל החוב שלה. החוב הנוכחי, שניתן בריבית גבוהה מאוד של 9% בשנה, צפוי לרדת ל־4%‑5% בשנה ואולי אף פחות, דבר שצפוי להקטין את הוצאות המימון של ECI ויאפשר לה לעבור לרווחיות. אם התוכניות האופטימיות יתגשמו, ECI עשויה לצאת להנפקה בנאסד”ק ב־2018.

מצבה הנוכחי של ECI רחוק מאוד מימי הזוהר שלה בסוף שנות ה־90, אז נחשבה החברה למובילת ענף ההייטק הישראלי והעסיקה כ־6,000 עובדים. כיום, לעומת זאת, היא מעסיקה רק 1,700 עובדים, מתקשה להתמודד עם החזר הלוואה בת שנים רבות ובעליה אף מסתכנים באובדן השליטה - אם כי מדובר בסיכון תיאורטי, שכן הונו האישי של שני מאפשר לו במידת הצורך לממן מכיסו את פירעון החוב.

ECI היתה אחראית להשמדת הערך הגדולה ביותר בשנים האחרונות בשוק הישראלי, שעלתה ביוקר לקרן הבריטית אשמור. הקרן, שרכשה את החברה יחד עם שני ב־2007 בהשקעה של 900 מיליון דולר ואף השקיעה בה בהמשך 200 מיליון דולר נוספים, נטשה לבסוף את החברה ומכרה את אחזקותיה בעבור דולר אחד, נתון שנחשף כאן לראשונה.

צילום: עמית שעל

צילום: עמית שעל

אשמור רכשה ב־2007 90% ממניות ECI יחד עם שני, שלפי הערכות סיכן בעסקה 40 מיליון דולר תמורת ה־10% הנותרים. את יתרת הסכום הוא קיבל כהלוואה מותנית מאשמור, שהפכה למענק לאחר ששני מילא התחייבות ונשאר בחברה בשנים שלאחר העסקה.

כאמור, בעקבות מחיקת הערך של החברה החליטה הקרן הבריטית ב־2013 למכור את מניותיה לשני תמורת דולר אחד בלבד. במקביל, שני הזרים לחברה 50 מיליון דולר ונטל על עצמו את החוב שלה, אותם 190 מיליון דולר שאותם הוא נדרש להחזיר כעת. בסך הכל, שני השקיע ב־ECI כ־90 מיליון דולר עד היום, לא כולל ה־40 מיליון דולר הנוספים שאותם הוא צפוי להזרים כעת.

מה קרה ל"נוקיה הישראלית"?

ECI, שכונתה בעבר "נוקיה הישראלית" ונסחרה בנאסד"ק, חוותה קשיים דומים לאלו שחוו חברות תקשורת רבות אחרות עם פיצוץ בועת ההייטק בתחילת העשור הקודם. בעקבות אותם קשיים עברה החברה צעדי התייעלות רבים במהלך השנים, אז היתה תחת השליטה של קונצרן כור. ב־2007, לאחר שהקונצרן נמכר לקבוצת אי.די.בי, הוחלט למכור את החברה לפי שווי של 1.24 מיליארד דולר ולמחוק אותה מהמסחר.

החברה עוסקת בייצור ומכירת ציוד תקשורת - תחום שהפך תחרותי במיוחד בעשור האחרון עם כניסתן של החברות הסיניות וואווי ו-ZDE, שהביאה לצניחת מחירים דרמטית ופגעה בחברות המערביות הגדולות בתחום.

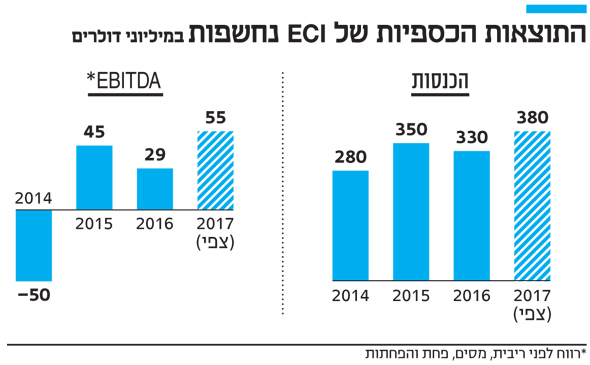

לאחר הרכישה ב־2007, ECI הגדילה את הוצאותיה על מחקר ופיתוח (מו"פ), כדי לשנות את קווי המוצרים הקיימים ולהיכנס לתחומים חדשים. בשיאן הגיעו הוצאות המו"פ של החברה לכ–140 מיליון דולר. בשנים 2010‑2011 צימצמה החברה חלק מפעילויות המו"פ לרמה של כ–90‑100 מיליון דולר בשנה. כיום מוציאה החברה 70 מיליון דולר בשנה על מו”פ - כ־20% מהכנסותיה שהסתכמו בשנה שעברה ב־330 מיליון דולר. מדובר בשיעור השקעה גבוה במו”פ יחסית לחברות אחרות בתחום.

תחת השליטה של אשמור ושני, ECI נפרדה מחלק מהרכוש שלה, חילקה את המזומנים שבקופתה ונטלה הלוואות גדולה. אופן פעולה כזה מאפיין השתלטויות ממונפות, שבהן הבעלים החדשים מנסים לקצר את תקופת ההחזר על השקעתם. בשנים שבהן אשמור שלטה בחברה ביצעה ECI מחיקות על חלק מהחובות והקטינה אותם מרמה של כ־950 מיליון דולר ל־190 מיליון דולר הנוכחיים. ואולם הצניחה בהיקף המכירות הכריעה את החברה, שהתמודדה עם כמה שנים הפסדיות שהביאו אותה לסף סגירה ושבסיומן נואשה אשמור. ב־2013, בתום מו”מ שנמשך שלושה שבועות, נציג של הקרן נפגש עם שני והשניים סיכמו ששני ירכוש את אחזקות הקרן בחברה בדולר אחד בלבד. ההרפתקה של אשמור ב־ECI עלתה לה יותר ממיליארד דולר, ומאז הקרן לא התקרבה לישראל.

החברה הרוסית ומתקן הגרעין האיראני

גורם נוסף שפגע ב־ECI, פרט לתחרות מצד היצרניות הסיניות, הוא משבר במדינה שהיתה מכרעת עבורה: רוסיה. בעבר הסתכמו המכירות של החברה ליצרניות תקשורת רוסיות במאות מיליוני דולרים בשנה. ב־2012 אף פרסם העיתון הרוסי "איזבסטיה" כי חברת רוס-אטום, העוסקת במתקנים גרעיניים ומתחזקת בין השאר את הכור האיראני בבושהר, מתכוונת לרכוש את ECI תמורת 5 מיליארד דולר כדי לשים את ידה על הטכנולוגיה של החברה הישראלית. גם העובדה שהכלכלה הרוסית היתה אז בשיאה לא מסבירה את הסכום שדווח. העסקה לא יצאה לפועל.

המשבר בכלכלה הרוסית וירידת ערכו של הרובל הובילו לצניחה בהזמנות מצד השוק הרוסי ופגעו במהלך ההבראה שהוביל שני ב־ECI מאז רכש את החברה. על מנת לנסות לפצות על המשבר הזה, ECI פנתה לשוק ההודי. ואכן, בשנתיים האחרונות מצליחה החברה למכור בתת־היבשת ציוד ביותר מ־120 מיליון דולר בשנה. במקביל גייסה החברה 40 לקוחות חדשים, רובם ממערב אירופה. כיום, מערב אירופה והודו מהווים את השווקים הגדולים ביותר של ECI, שעומד לחתום בקרוב על חוזה עם טלקום איטליה, חברת הטלפונים הגדולה ביותר באיטליה.

ECI מראה סימני התאוששות

מאז ששני רכש את החברה מאשמור, הוא הוביל כמה מהלכים ששיפרו את מצבה. בין השאר, הוא סגר פעילויות הפסדיות כמו חטיבה למכירת ציוד תקשורת ללקוחות קצה, ועבר להתמקד בציוד לטווח ארוך שמציע רווחיות גדולה יותר. בעקבות זאת, הרווחיות הגולמית של ECI התאוששה והגיעה לכ־40% על המכירות.

המוצרים החדשים של החברה מיועדים ומותאמים לדור החמישי של ציוד התקשורת (5G). בחברה מקווים שהפיתוחים החדשים יביאו להגדלת המכירות בקצב של 10% בשנה, שכן מדובר במוצרים מתקדמים יחסית שמציעים בין השאר הצפנה של כלל מערכת התקשורת, יכולת חשובה בעידן של התקפות סייבר. כמו כן, החברה הקימה חטיבת סייבר נפרדת שכבר הספיקה להגיע למכירות של 30 מיליון דולר בשנה.

עוד נכס של החברה שעליו שני ככל הנראה בונה הוא הקרקעות שהיא מחזיקה בפתח תקווה וגבעת שמואל, ששוויין מוערך ב־100 מיליון דולר. קרקעות אלו אינן באות לידי ביטוי בספרי החברה.

בתפקיד מנכ”ל ECI מכהן דאריל אדוארדס, אבל לדברי מקורבים לחברה שני מעורב בפעילות עד לפרטים הקטנים. "הוא מכיר את העסק עד רמת הלקוחות ונוסע למכור מוצרים כשצריך”, אמר גורם המקורב לחברה. "מפליא אותי איך אדם כל כך עשיר עדיין עובד כל כך קשה".

שני צבר את הונו במכירת חברת התקשורת הברזילאית GVT, שאותה הקים ב־1998, לחברת ויוונדי הצרפתית ב־2009. שני רשם באזקיט רווח של 2 מיליארד דולר.

נראה כי המעורבות שלו ב־ECI נובעת מרצונו לא לסיים את רכישת החברה בכישלון - ולכן הוא יוצא כעת לסיבוב השקעה שלישי בה. שני לא נחשב למשקיע שאינו ממהר להוציא כסף על רכישות ולאדם מחושב ועיקש שמנהל משא ומתן קשה, ותעיד על כך ההתנהלות מול אשמור.

האביטדה (רווח תפעולי תזרימי) של ECI ב־2013 היה שלילי, מינוס 50 מיליון דולר בשנה. שיעור כזה של רווחיות גורם לעיתים לסגירת חברות, שכן הוא מעיד פעמים רבות על כך שהחברה חולה, לא מצליחה לעמוד בהוצאות שלה וצוברת הפסדים. בשנתיים האחרונות נרשמה התאוששות מסוימת, כאשר החברה סיימה את 2016 עם אביטדה של 29 מיליון דולר.