למה ללאומי כדאי להחזיק נכסים מסוכנים?

ההפסדים מתיק איגרות החוב הקונצרניות של בנק לאומי מסתתרים בקרן ההון של הבנק. בצורה כזו יחס הלימות ההון לא נפגע, אבל אם ההפסדים האלה היו עוברים לדו"ח הרווח וההפסד ומשם להון העצמי - היחס היה קטן

בנק לאומי סיים את שנת 2008 עם רווח נקי של 92 מיליון שקל, אבל היום כמעט שאין משמעות לרווח החשבונאי שעליו הוא מדווח. ההון העצמי של בנק לאומי פחת במהלך 2008 ב־877 מיליון שקל. אם ננטרל את השפעת מימוש האופציות של עובדי הבנק ואת השפעת הדיבידנד שחולק במהלך השנה, הרי שההון העצמי של הבנק פחת בכ־1.2 מיליארד שקל.

ירידה זו בהון העצמי היא אומדן טוב יותר לירידת ערך הנכסים של הבנק במהלך השנה החולפת מאשר הרווח הנקי של הבנק. ההשוואה הטבעית היא לבנק הפועלים, שלמרות ההפסד שעליו דיווח במהלך 2008, ההון העצמי שלו שמר על יציבות במהלך השנה, בעיקר בזכות הנפקת מניות לקרן יורק תמורת 735 מיליון שקל. ללא השפעה זו והשפעת מימוש אופציות, ההון העצמי של בנק הפועלים ירד במהלך 2008 בכ־750 מיליון שקל - ירידה מתונה יותר מאשר זו של בנק לאומי.

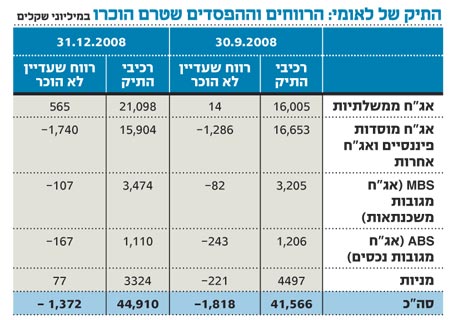

עיקר ההפרש בין הרווח הנקי לבין הירידה בהון העצמי של בנק לאומי בשנה החולפת נובע מתיק של איגרות חוב קונצרניות המורכב בעיקר מאג"ח של מוסדות פיננסיים בחו"ל בהיקף של כ־15.9 מיליארד שקל. מרבית ירידת הערך של התיק בשנה האחרונה לא הוכנסה לדו"ח הרווח וההפסד של הבנק, אלא הוכרה כירידה בקרן ההון בלבד. במהלך הגל השני של משבר האשראי, שעיקרו התרחש בספטמבר ובאוקטובר 2008, ערך תיק הנכסים של בנק לאומי נפגע בצורה חזקה יותר מאשר זה של בנק הפועלים. זאת, אף שבמהלך כל המשבר הפגיעה בנכסי בנק הפועלים היתה גדולה יותר והיא התרחשה בפועל בעיקר במחצית השנייה של 2007 - בגל הראשון של המשבר - שבו נשחק הערך של האג"ח מגובות המשכנתאות ללא ערבות ממשלתית אמריקאית. במחצית השנייה של 2007 נמנע בנק הפועלים להכיר במרבית ירידת ערך זו כהפסד, והוא נרשם רק עם מכירת התיק במהלך 2008. אבל ירידת ערך זו גרמה לכך שהעלייה בהון העצמי של בנק הפועלים במהלך שנת 2007, גם לאחר קיזוז הדיבידנדים שחולקו, היתה כמחצית בלבד מהעלייה בהון העצמי של בנק לאומי בשנה זו.

המגבלה, המוטיבציה והעיוות

ראשי בנק הפועלים והפיקוח על הבנקים מתמודדים על הקרדיט למכירת תיק האג"ח מגובות המשכנתאות של בנק הפועלים במהלך 2008 - מכירה שחסכה מהבנק הפסד מהותי נוסף. המפקח על הבנקים דרש בתחילת 2008 להתייחס לתיק זה כאל נכסים בסיכון בעת חישוב יחס הלימות ההון של הבנק, ודרישה זו עודדה את בנק הפועלים למכור את התיק.

כעת, המצב עם בנק לאומי הוא הפוך: ההון העצמי של בנק לאומי, המחושב לקביעת יחס הלימות ההון הראשוני של הבנק, גבוה ב־635 מיליון שקל מההון העצמי הרשום במאזן הבנק. רוב ההפרש נובע מכך שירידת ההון העצמי הנובעת מ"ירידת ערך זמנית" של אג"ח קונצרניות לא מוכרת כירידת ערך לצורך חישוב יחס הלימות ההון.

אחזקת אג"ח שאיבדה כ־20% מערכה כוללת סיכון, כי ירידת המחיר מהווה אינדיקציה להסתברות לחדלות פירעון שלה. אם הבנק רכש אג"ח כזו ב־100 מיליון שקל וערכה הנוכחי עומד על 80 מיליון שקל, 20 מיליון שקל בניכוי מס יורדים מההון העצמי של הבנק (דרך קרן ההון שלו), אך לא מוכרים כהפסד. מבחינת חישוב יחס הלימות ההון, ההון העצמי מתייחס לאג"ח כאילו לא חלה בה ירידת ערך. אם הבנק ימכור את האג"ח בהפסד, ההון העצמי הקובע את יחס הלימות ההון יפחת בערך ההפסד (לאחר מס). לכן, מגבלת הלימות ההון יוצרת מוטיבציה לאחזקת ניירות ערך מסוכנים. כללים אלה נקבעו הרבה לפני שתיקי אג"ח של מוסדות פיננסיים הוכרו כנכס הטומן בחובו סיכון רב, אך כעת הם יוצרים עיוות בעייתי.

האם בנק לאומי שומר בתיק הנכסים שלו את האג"ח המסוכנות יותר כדי שיחס הלימות ההון של הבנק לא ייפגע? לא ניתן לענות על שאלה זו באופן חד־משמעי, אבל יש רמזים המצביעים על כך שאכן זה המצב. תיק ניירות הערך של בנק לאומי ספג את המכה הקשה ברבעון השלישי של 2008, שבו חלה ירידה חדה במחירי האג"ח הקונצרניות בארה"ב ובאירופה, ובעיקר במחירי האג"ח של סקטור הפיננסים. אולם ברבעון הרביעי של 2008 חל תיקון מסוים במדדי האג"ח בדירוג השקעה בארה"ב ובאירופה, וגם מדדי האג"ח של הסקטור הפיננסי רשמו עליות.

למרות עליות אלו, ההפרשה לקרן ההון השלילית (לפני מס) שרשם בנק לאומי בגין האג"ח הקונצרניות ברבעון הרביעי עלתה ב־454 מיליון שקל, המהווים כ־2.7% מערך התיק (חישוב השינוי בערך התיק של האג"ח הקונצרניות נעשה באמצעות איסוף הנתונים בדו"חות הבנק על כלל תיק האג"ח הלא ממשלתיות, והפחתת נתוני האג"ח מגובות הנכסים והמשכנתאות מנתונים אלה). לשם השוואה, ההפרשה לקרן ההון השלילית שרשם בנק הפועלים על תיק האג"ח הקונצרניות שלו ברבעון הרביעי של 2008 היתה של 0.3% בלבד מערך התיק.

העלייה בקרן ההון השלילית של בנק לאומי למרות היציבות בשווקים יכולה להיות מוסברת בסלקציה שלילית של איגרות חוב שמחזיק הבנק, כלומר בכך שהתיק שהבנק מחזיק פחות טוב מהתיק הממוצע המתבטא במדדי האג"ח, או בהימנעות שלו ממכירת ניירות ערך מופסדים תוך שמירה על נתח התיק הכולל סיכון גבוה.

אם משבר האשראי יחריף ובנקים אמריקאיים ואירופיים נוספים יפשטו את הרגל, תיק ניירות הערך של בנק לאומי יספוג מכה נוספת, ולכללים לקביעת הלימות ההון יהיה חלק בכך. ניתן לפתור את הבעיה על ידי קביעת תקנה לפיה יחס הלימות ההון יחושב על פי ההון העצמי כולל קרן ההון השלילית הנובעת מאג"ח קונצרניות, במקרה שבו היא שלילית (קביעה שתקטין את יחס הלימות ההון של בנק לאומי בכ־0.25%), במקביל להורדת דרישת העמידה ביחס הלימות ההון בסוף השנה הזו מ־12% ל־11.5%.

בחודשיים הראשונים של 2009 חלה ירידה נוספת בערך התיק הזמין למכירה של בנק לאומי, בהיקף של 476 מיליון שקל. ייתכן שהתיקון שהתרחש בשוקי ההון בשלהי חודש מרץ יקטין את ירידת הערך של התיק, אבל סביר שגם ברבעון הראשון של 2009 יציג לאומי ירידת ערך של נכסים המוחזקים בתיק ניירות הערך של הבנק.

ניקוי אורוות חלקי

ההפסד של בנק לאומי ברבעון הרביעי עמד על כ־1.2 מיליארד שקל. הגורמים העיקריים לו היו ירידת ערך והפסדים מהשקעה במניות ובאג"ח מגובות נכסים והפרשה גבוהה לחובות מסופקים. בתחום האג"ח מגובות הנכסים, הבנק הכיר במרבית ירידת הערך ברבעון הרביעי כהפסד. ניקוי האורוות ברבעון זה השאיר את הבנק עם רווח שנתי חיובי, ואילו ניקוי אורוות מלא יותר היה מעביר אותו להפסד. אם בנק לאומי אכן היה רושם הפסד שנתי, הוא לא היה יכול לחלק דיבידנדים במהלך 2009 ו־2010 ללא אישור מבנק ישראל. אי־הכרה בעיקר ירידות הערך של האג"ח הקונצרניות כהפסד השאירה את הבנק עם רווח חיובי ועם תלות נמוכה יותר בהחלטות בנק ישראל.

הדו"חות הכספיים של שני הבנקים הגדולים לשנת 2009 יושפעו בעיקר משיעור ההפרשה לחובות מסופקים. לכן, דיווח הבנקים על החובות הבעייתיים בתיק האשראי שלהם אינפורמטיבי מאוד להערכת רווחיותם בשנה הקרובה. היקף החובות שאינם נושאים הכנסה במאזני בנק לאומי הוא כמחצית מהיקף חובות אלה במאזני בנק הפועלים, והפרש זה מקנה יתרון מהותי לבנק לאומי. עם זאת, סך האשראי ללווים בעייתיים של בנק לאומי גבוה בהרבה מזה של בנק הפועלים, מה שעשוי ללמד על היקף אשראי בעייתי גדול יותר שהעניק בנק לאומי, או על שמרנות יתר שלו יחסית לבנק הפועלים בהגדרת החובות שהם בהשגחה מיוחדת.

הערך החבוי של בנק לאומי

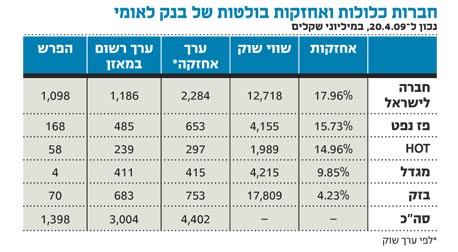

שווי השוק של חמש החברות שמניותיהן סחירות, שהאחזקה של בנק לאומי בהן היא הגדולה ביותר, גבוה בכ־46% מהערך לפיו הן רשומות במאזני הבנק. את עיקר ההפרש תורמת חברה לישראל, ששווי השוק של האחזקה של בנק לאומי בה גבוה בכ־1.1 מיליארד שקל מהערך לפיו מניות אלו רשומות במאזני הבנק. הפרש זה, ברובו, לא יתבטא בהון העצמי של הבנק, מאחר שערך החברות הכלולות במאזן לא נובע משווי השוק שלהן. אבל הפרש זה (לאחר הפחתת מס) מהווה ערך חבוי במאזני בנק לאומי - הרווח שיתקבל אם מניות אלו יימכרו על פי שווי השוק הנוכחי שלהן.תיק האג"ח הקונצרניות שמחזיק בנק לאומי עלול לפגוע ברווחיו אם המשבר הפיננסי העולמי יתגבר. ההפרשה הגבוהה לחובות מסופקים, שצפויה להימשך בשנה הנוכחית לאור המיתון והתרחבות האשראי הבעייתי שעליו מדווח הבנק, היא הגורם העיקרי שישפיע על רווחי הבנק ב־2009.

*הכותב הוא כלכלן בחברת הייטק