שורת הרווח: החברות שהנפיקו זכויות איבדו 3% ביום הקובע

מרבית הירידה תוקנה ביום האקס. רכישת מניות פרטנר יוצרת מינוף גבוה לסקיילקס ולסאני. עלות האשראי של סקיילקס צפויה להיות גבוהה מזו של פרטנר, לכן פרטנר תרחיב את מדיניות הדיבידנדים שלה, ואולי אף תגייס אשראי נוסף בעצמה

בחודשים האחרונים התגברה המגמה של גיוס הון בהנפקת זכויות. בהנפקת זכויות מקבלים בעלי המניות הנוכחיים זכות לרכוש מניות נוספות באמצעות תשלום כספי, ותשלום זה (תוספת המימוש) מהווה את הגיוס של החברה. מהלך זה הפוך לחלוקת דיבידנד, מכיוון שבעלי המניות נדרשים לשלם מכיסם לחברה, אחרת שיעור האחזקה שלהם בחברה מצטמצם. בגיוס זה בעלי השליטה מביעים אמון בחברה ומזרימים אליה כסף, ובתמורה גם יתר מחזיקי המניות מזרימים כסף לחברה. ננסה לבחון כיצד משפיעה הנפקת הזכויות על מחיר המניה.

השלבים סביב הנפקת הזכויות הם: 1. הצגת תשקיף להנפקת זכויות שבו מפורט תהליך ההנפקה. 2. יום הקום, מחזיקי המניות בסוף היום מקבלים את אותן זכויות, מחיר המניה מותאם כלפי מטה ומופחת ממנו הערך של הזכויות. 3. יום האקס, היום הראשון שבו המניה נסחרת ללא הזכויות. 4. יום המסחר בזכויות שבו מתאפשר למחזיקי הזכויות למכור אותן בשוק. בתקופה שלפניו, ובדרך כלל עד לסוף אותו יום, מחזיקי הזכויות יכולים לממש את הזכויות (לשלם את תוספת המימוש ולקבל מניות), אחרת הזכויות מאבדות כל ערך. 5. רישום המניות החדשות שהונפקו למסחר והעברה של תמורת ההנפקה לחברה.

הלחץ של תעודות הסל

הנפקת הזכויות משפיעה על מחיר המניה באמצעות גורמים רבים, ולכן הניתוח שלה אינו פשוט. השפעתה על מחיר המניה תלויה בייעוד של התמורה מהנפקת הזכויות, בנכונות כל בעלי השליטה לנצל את הזכויות, ובלחצי ביקוש והיצע שנגרמים בעקבות פעילות הציבור, מוסדיים ותעודות הסל.

עבור מניות הנמצאות באחד המדדים המובילים, תעודות הסל נאלצות למכור את המניה המחלקת זכויות במסחר הנעילה של יום הקום. פעילות זו יוצרת לחץ היצע על מחיר המניה. הסיבה למכירה היא שהמשקולת של המניה במדדים יורדת באופן זמני בשיעור של גודל ההטבה שבחלוקת הזכויות, ולכן גם היקף ההיצע תלוי בגודל ההטבה. לאחר מימוש הזכויות, אם אין עלייה מהותית בשיעור האחזקות של בעלי העניין כתוצאה מהליך הנפקת הזכויות, המשקולת של המניה במדד עולה מחדש, ותעודות הסל רוכשות את אותן מניות שנמכרו בעבר.

בחינת המניות שנמצאות במדדים המובילים שהנפיקו זכויות ברבעון האחרון מראה שמחירן ירד בממוצע ב־3% ביום הקום. מרבית הירידה תוקנה במהלך יום האקס. כל שבע המניות השייכות למדדים המובילים שהנפיקו זכויות ברבעון האחרון הציגו עלייה במחירן בתקופה שלאחר יום המסחר בזכויות, כלומר חלק קטן מהעלייה יש לזקוף לרכישה החוזרת של תעודות הסל, והחלק העיקרי נגרם בגלל מגמת העלייה שהיתה בשוק ההון בחודשים אלו. ביום הקום של הזכויות תעודות הסל גורמות ללחץ שלילי על מחירי מניות השייכות למדדים המובילים, וחודש מאוחר יותר אותן תעודות סל גורמות ללחץ חיובי על מחיר המניות.

המינוף שיצרה פרטנר

רכישת מניות פרטנר על ידי סקיילקס יוצרת מינוף גבוה הן לסקיילקס והן לחברה־האם סאני. האחרונה מחזיקה ב־86.5% מסקיילקס וב־67.5% מפורטל תפוז, אחזקה שערכה כ־27 מיליון שקל. את האחזקות האלה ממנפת סאני באמצעות התחייבויות בהיקף של כ־450 מיליון שקל לבנקים.

עד לאחרונה החזיקה סקיילקס בפעילות הסלולרית שנרכשה מהחברה־האם סאני תמורת 247 מיליון שקל ובתיק השקעות נזיל בהיקף של כמיליארד שקל, שינוצל כעת לרכישת מניות פרטנר.

על פי ההסכם, סקיילקס רוכשת כ־51.3% מפרטנר תמורת כ־5.29 מיליארד שקל. אם סקיילקס לא תצרף שותפים לרכישה, פחות מ־20% מסכום הרכישה ימומנו באמצעות האמצעים הנזילים של החברה והיתרה באמצעות מימון חיצוני. מחברה המחזיקה בעיקר מזומנים סקיילקס הופכת להיות חברה ממונפת, וסאני הופכת להיות ממונפת עוד יותר. רק לפני כמה חודשים, בעיצומו של המשבר, התייחסו בשלילה למינוף ברמה כזאת. אבל הזיכרון של שוק ההון קצר.

מימון הרכישה צפוי להתחלק לארבעה: אשראי מהחברה הסינית שממנה רוכשת סקיילקס את השליטה בפרטנר, מימון בנקאי, מימון באמצעות אג"ח ומכירת חלק קטן מהמניות הנרכשות. סביר להניח שהבנקים ידרשו שחלק מהמניות הנרכשות של פרטנר ישמשו ביטחונות לאשראי. הביטחונות של האג"ח, אם יהיו כאלה, יהיו פחותים בהרבה. על פי רוב, את מרבית האג"ח רוכשים גורמים מוסדיים. נשאלת השאלה האם הפעם הם ידרשו פרמיה מספיקה כדי לכסות את הסיכון, או שהמירוץ של הציבור אחר קרנות נאמנות של אג"חים קונצרניות יובילו את אותן קרנות נאמנות להתנפל על הנפקת האג"ח הצפויה ולרכוש אג"ח במחיר גבוה ובתשואה שלא משקפת נכון את הסיכון?

ברכישות עם רמת מינוף כזאת לאלילת המזל חלק גדול בהצלחתן. עלייה של 25% בערך של פרטנר תכפיל את הערך של סקיילקס ובן דב ייהפך בתקשורת לגאון פיננסי. ירידת ערך של 25% תוביל לכך שערך ההתחייבויות של סקיילקס ישתווה לערך הנכסים של החברה. כבר מקיאוולי הצביע על חשיבותה הרבה של פורטונה (אלילת המזל) בהצלחת מהלכים גדולים.

עלות האשראי של סקיילקס צפויה להיות גבוהה מזו של פרטנר, מכיוון שכעת החברה ממונפת. לכן, בסבירות גבוהה, פרטנר תרחיב את מדיניות הדיבידנדים שלה, ואולי אף תגייס אשראי נוסף בעצמה - גיוס שצפוי להיות זול יותר משל סקיילקס, ובכך תקטין את היקף האשראי שיידרש לסקיילקס. שיעור אחזקות הציבור במניית סאני נמוך מהנדרש כדי להישאר בת"א־100 בינואר הקרוב, בהנחה שכללי הבורסה לא ישונו. סאני יכולה להנפיק מניות בהיקף של כ־5% לציבור ובכך גם להישאר במדדים המובילים וגם להקטין במעט את המינוף שלה.

חדשות מפרוטליקס

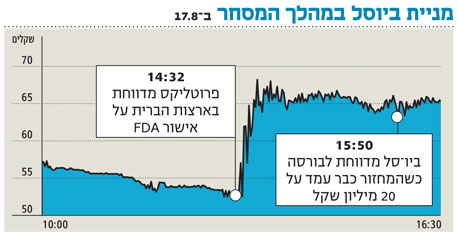

ביום שני בשעה 14:32 פרסמה פרוטליקס הודעה שכללה את צירוף המילים אישור ו־FDA. בתוך שבע דקות זינקה מניית ביו־סל ב־20%. רק 78 דקות אחר כך, ולאחר כ־20 מיליון שקל מחזור במניית ביו־סל בפרק זמן זה, פרסמו החברות ביו־סל ומרתון, המחזיקות במניות פרוטליקס, את אותה הודעה בבורסה בתל אביב.

ההודעה היתה צפויה, והיא בעצם הודעת המשך לפרסום של החברה מהחודש שעבר. תקלה במפעל הייצור של החברה היחידה שמייצרת את האנזים לטיפול במחלת גושה (ג'נזיים) הובילה את ה־FDA לבקש מפרוטליקס לספק את התרופה שהיא מפתחת (התחליפית לזו של ג'נזיים) עוד לפני סיום הניסוי.

אישור ה־FDA הוא לטיפול המורחב בתרופה - ועדיין לא מדובר באישור סופי לתרופה עצמה. אותו טיפול, עד לאישור התרופה, יינתן לחולים ללא תשלום.

המשפט המהותי בהודעה של פרוטליקס הוא "טרם אישור הפרוטוקול סקר ה־FDA דו"ח עדכני שתיאר את המצב הנוכחי של כלל ניסויי שלב 3 בתרופת ה־prGCD". כלומר, חודשיים לפני סיום הניסוי, ל־FDA יש חוות דעת חיובית מאוד על המוצר של פרוטליקס. הודעה זו מבהירה שההסתברות לקבלת אישור סופי לשיווק התרופה גבוהה מאוד.

סיום הניסוי שלב 3 של פרוטליקס צפוי בסוף אוקטובר. אם יסתיים בהצלחה ייתכן שיינתן אישור FDA לשיווק בתחילת 2010. לכן, ההודעה המהותית הבאה של פרוטליקס תהיה על תוצאות הניסוי שיפורסמו באוקטובר. ערך השוק של פרוטליקס שעומד על כחצי מיליארד דולר כבר מגלם הסתברות גבוהה מאוד להצלחת הניסוי. נקווה שהפעם התוצאות יפורסמו במקביל בישראל ובארה"ב.