משקיעי טבע נתקפו בפחד גבהים

דווקא כשטבע מדווחת על רבעוני שיא, המשקיעים חטפו סחרחורת. מפסגת ההר, הדרך למטה נראית מפחידה, אם מביאים בחשבון את הירידה הצפויה בזרם ההשקות הגנריות הבלעדיות, את התלות הגוברת בקופקסון ושינוי המטוטלת בשוק לעבר התרופות הביולוגיות

"למרות צפי לרווחי שיא ברבעון הנוכחי וברבעון הבא צנחה מניית טבע ב־28% בחודש וחצי האחרונים, והשלימה ירידה של 31% ממחיר השיא מלפני חצי שנה". נדמה שכותרת זו לקוחה מהשבועות האחרונים, אך לאמיתו של דבר היא מתארת את קריסת מניית טבע במהלך חודש יוני 2006.

2006 היתה שנת שיא מבחינת טבע, בהיבט של פקיעת הפטנטים על תרופות מקור בעלות שוק גדול, שלהן פיתחה החברה גרסאות גנריות. לפי החוק האמריקאי, החברה הגנרית הראשונה שמקבלת אישור לשיווק תרופה שהפטנט

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

עליה עומד לפוג, זוכה בבלעדיות של 180 יום למכירות של אותה תרופה. בפרק זמן זה התרופה הגנרית מתמודדת רק מול תרופת המקור, ומחירה נמוך רק במעט מזה של תרופת המקור. חצי שנה זו יוצרת רווחיות גדולה לחברה המפתחת את התרופה הגנרית.

בשנת 2006 ביססה טבע את המובילות העולמית שלה בתחום הגנרי, כאשר השיקה בבלעדיות ארבע תרופות, שהיקף מכירותיהן ערב התחרות (כלומר מכירות תרופות המקור) עמד על יותר מ־10 מיליארד דולר. דווקא בשנה זו, ברבעון השני, ראתה המניה את אחת מנקודות השפל שלה. הסיבה היא שהשווקים מביטים קדימה, ודווקא בגלל שיא ההשקות המשקיעים ציפו לירידה בהכנסות טבע ממכירות תרופות גנריות בבלעדיות החל מהרבעון הרביעי באותה שנה. הדבר הוביל לירידה במחיר המניה, אפילו לפני שהחברה דיווחה רשמית על רבעוני השיא.

כעת אנו מקבלים כמעט שידור חוזר: הדמיון בין יוני 2006 ליולי 2010 הוא רב. ברבעון השני של 2010 דיווחה טבע על הרווח הרבעוני הגבוה בתולדותיה, ובשני הרבעונים הבאים היא צפויה לדווח על רווחים גבוהים עוד יותר. ודווקא בעיתוי זה רשמה מניית החברה ירידה של כ־22% ממחיר השיא שנקבע בחודש מרץ השנה.

מניית טבע נסחרת כעת לפי מכפיל רווח של 10–11 על הרווח (פרופורמה) הצפוי בשנה הנוכחית. מכפיל רווח זה הוא מהנמוכים שידעה החברה, והוא נובע מהחששות שטבע לא תצליח לשמור בשנים הבאות על רמת הרווח למניה שצפויה להיות מושגת בשנה זו.

1. שינוי כללי המשחק

הטריגר להתעצמות הירידות היה הדיווח של סאנדוז, הזרוע לפיתוח תרופות גנריות של ענקית התרופות נוברטיס, על קבלת אישור לשיווק הגרסה הגנרית שלה לתרופה לובנוקס. החשש המיידי של המשקיעים הוא שהאישור של תרופה זו מגביר את הסיכוי שסאנדוז תזכה גם באישור לגרסה הגנרית שהיא מפתחת לקופקסון – התרופה האתית העיקרית של טבע. מכירות הקופקסון היוו כ־20% ממכירות טבע ברבעון האחרון, ולפי ההערכות, אחראית התרופה לכ־50% מרווחי החברה ברבעון זה.

להשקה המוצלחת של סאנדוז יש משמעות נוספת: טבע פתחה גרסה גנרית משלה ללובנוקס, שטרם זכתה לאישור ה־FDA (מינהל התרופות האמריקאי). אישור הגרסה הגנרית של סאנדוז לפני זו של טבע מהווה עבורה ניצחון מוראלי מהותי, ושולח איתות ראשון על מאפייני התחרות הצפויה בין שתי החברות בעשור הקרוב.

טבע היום היא החברה הגנרית הגדולה בעולם, סאנדוז במקום השני. בעשור האחרון כללה ההתמחות בתחום הגנרי, בנוסף לפיתוח רפואי, בעיקר עבודה מהירה מול ה־FDA להשגת תקופת בלעדיות על השיווק, עבודה משפטית מאומצת מול יצרניות תרופת המקור והפצה מהירה ויעילה של התרופה הגנרית כבר ביום מתן האישור (כך שגם אם מוצא צו להקפאת ההפצה, המכירות ההתחלתיות יוצרות בבתי המרקחת מלאי לרבעון שלם).

בעשור הנוכחי כללי המשחק משתנים: חלק גדול מהתרופות שהפטנטים עליהן פגים, הן תרופות ביולוגיות או תרופות מורכבות שקשה יותר לבצע העתק גנרי שלהן. לכן ההתמחות בעשור זה תתמקד הרבה יותר בפיתוח הרפואי עצמו ובמומחיות המדעית לאפיון הכימי של אותן תרופות ויצירת העתקים, ומעט פחות במומחיות המשפטית והשיווקית.

הלובנוקס אינה תרופה ביולוגית, אך הרכבה הכימי מקשה על חיקוי גנרי, ולכן היא מייצגת במידה רבה את התחרות של העשור הנוכחי. השווקים חוששים שההצלחה האדירה של טבע בתחום הגנרי בעשור שחלף לא מבטיחה שמירה על מעמדה כמובילה בשנים הבאות.

2. צבר תרופות בירידה

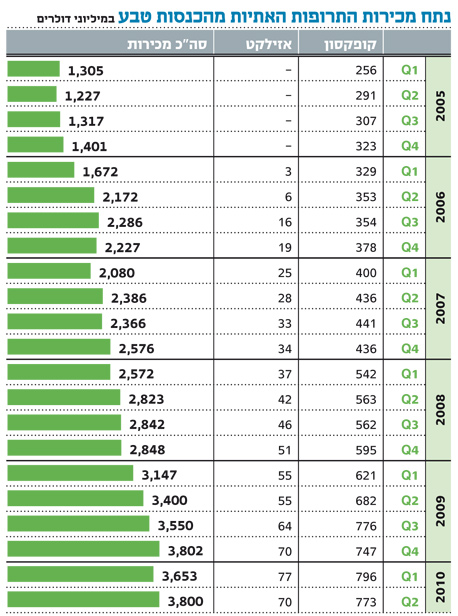

בדו"ח הרבעון הראשון של 2006 (שפורסם במאי 2006) העריכה טבע כי מתוך צבר התרופות שבפיתוח יאושרו 52 תרופות תחת "סעיף 4" המבטיח תקופת בלעדיות גנרית, כאשר מכירות תרופות המקור עמדו על 39 מיליארד דולר בשנה. בדו"חות הרבעון השלישי של 2006 ירדו המספרים החזויים על ידי החברה ל־44 תרופות שיאושרו בבלעדיות, כאשר מכירות תרופות המקור מסתכמות ב־34 מיליארד דולר.

עיקר ההפרש בין המספרים נבע מההשקות המוצלחות שביצעה טבע ברבעונים השני והשלישי של 2006. שוק ההון חשש כבר באמצע השנה מהירידה הצפויה בצבר התרופות שבפיתוח, והגיב בלחץ שלילי על המניה.

בשני הרבעונים הראשונים של 2010 התרחשה תופעה דומה: בפברואר 2010 דיווחה החברה על צפי לאישור של 89 תרופות עם תקופת בלעדיות, כאשר היקף מכירות תרופות המקור עומד על 55 מיליארד דולר, וביולי 2010 ירדה לצפי לאישור של 82 תרופות עם בלעדיות גנרית עבור תרופות מקור שמכירותיהן מסתכמות ב־48 מיליארד דולר.

גם הפעם נובע ההפרש מההשקות האחרונות של טבע, ובעיקר גרסאותיה הגנריות לתרופות Hyzaar, Cozaar ו־Yaz, שהושקו ברבעון הקודם (ותרמו לרווחיות הגבוהה), והגרסה הגנרית ל־Effexor XR, שטבע החלה לשווקה בתחילת הרבעון הנוכחי. לתרופה זו מכירות מקור בהיקף של 2.75 מיליארד דולר, והשקתה בבלעדיות על ידי טבע צפויה להוביל לרווחיות שיא של החברה בשני הרבעונים הבאים.

העלייה ברווח תתמתן מעט בעקבות השהיית מכירת הגרסה הגנרית ל־Eloxatin עקב הסכם עם יצרנית תרופת המקור. כמו כן, צבר התרופות שטבע מצפה לקבל אישור שיווק בלעדי עבורן צפוי לעלות ברבעון השלישי של 2010 גם כתוצאה מהכללת מוצרי רציופארם, אך עלייה זו פחות אינפורמטיבית עבור המשקיעים, ואינה נובעות מצמיחה פנימית (גם ברבעון הרביעי של 2005 וברבעון הרביעי של 2008 קפץ צבר המוצרים של טבע עקב רכישות איווקס ובאר).

אם מנטרלים את הגידול הנובע מרכישת חברות, הנתון שאותו מספקת טבע בנוגע לצבר האישורים הצפוי הוא מידע מהותי הצופה את התפתחות ההשקות הגנריות בבלעדיות - סעיף שמהווה את אחד משני מקורות הרווח העיקריים של החברה (שני רק לתרופה קופקסון).

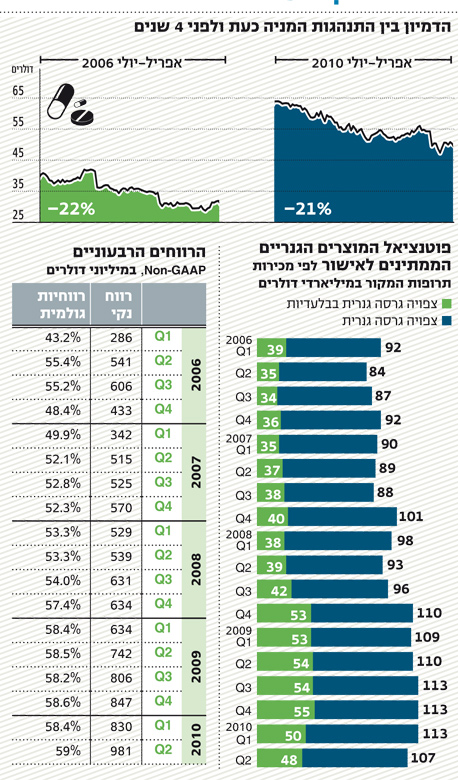

את הקשר החזק בין השקת תרופות עם בלעדיות גנרית ובין שיעור הרווח הגולמי והרווח הנקי של החברה ניתן לראות בגרפים שמימין: השקות הענק של טבע ברבעונים השני והשלישי של 2006 (גרסאות גנריות לשלוש תרופות מקור בעלות מכירות שנתיות בהיקף כולל של יותר מ־9 מיליארד דולר) העלו את שיעור הרווח הגולמי של טבע מרמה ממוצעת של 46% לשיא של 55%. גם הרווח למניה הממוצע בשני רבעונים אלו היה גבוה ב־75% מהרווח למניה הממוצע בארבעת הרבעונים שקדמו להם.

עם תום תקופת הבלעדיות של טבע, ותחילת התחרות המלאה לתרופות ברבעון הרביעי של 2006, ירד הן שיעור הרווח הגולמי והן הרווח למניה של טבע בצורה משמעותית.

בנוסף לתרופות הזוכות בבלעדיות גנרית בשני הרבעונים העוקבים להשקה, גם להשקות בסיכון יש השפעה מהותית על רווחי טבע. תרופות המושקות בסיכון (כלומר, בטרם תמו הדיונים המשפטיים על תוקף הפטנטים המגנים על תרופת המקור) נהנות מבלעדיות בפועל, כיוון שחברות נוספות מעדיפות להימנע מנטילת הסיכון הכרוך בהשקה, וממתינות לתוצאות הדיון המשפטי בין יצרנית תרופת המקור ליצרנית הגנרית שהשיקה בסיכון.

שתי ההשקות בסיכון הבולטות שביצעה טבע בשנים האחרונות היו של גרסאותיה הגנריות ל־Lotrel ול־Protonix. התרופה הראשונה צוינה על ידי טבע, בדו"חותיה הרבעוניים המלאים, כמי שהשפיעה באופן מהותי על רווחיה במשך עשרה רבעונים, והשנייה הוזכרה כמשפיעה מהותית במשך שבעה רבעונים.

ההליך המשפטי שמנהלת יצרנית ה־Protonix נגד טבע נוטה כנגד החברה הישראלית (שצפויה להגיש ערעור על פסיקת בית המשפט). הפסד בהליך יהיה כרוך בתשלום פיצויים על ידי טבע, ועשוי גם להשפיע על החלטותיה בקשר להשקות בסיכון עתידיות. אלו יימשכו בכל מקרה, אך עשויות להתבצע רק ברמת ודאות גבוהה לניצחון בהליך משפטי, כך שרווחיה של טבע מפעילות זו עשויים להיפגע.

אנליסטים הבוחנים את רווחיות החברה על פי רבעונים רבים לאחור, יצטרכו לבצע אנליזה מחודשת לרווחיה ב־2008–2009 שכללו רווח שנבע ממכירת הגרסה הגנרית ל־Protonix (עם זאת, אם תיאלץ טבע לשלם פיצוי בעקבות ההשקה, הפיצוי צפוי להיות מוכר כהוצאה חד־פעמית שלא תשפיע על רווחי הפרופורמה).

כאשר מסכמים את התחום הגנרי, יש חשש מירידה של רווחיות טבע בעתיד, עקב שילוב הגורמים שציינו: הירידה הצפויה בזרם האישורים להשקות בלעדיות אחרי השיא של השנה הנוכחית, הקשיים המשפטיים הכרוכים בהשקות בסיכון שעלולים עוד לגדול, ואי־הוודאות בקשר להצלחתה של טבע לשמר על מקומה כמובילה גנרית, בשעה שחלק ניכר מהשוק נע לעבר התרופות הביולוגיות.

ההשקות הגנריות תורמות לרווחיות - אבל המניה מושפעת יותר מהצפי ארוך הטווח

3. איום על הקופקסון

מכירות התרופה האתית קופקסון היו בארבעת הרבעונים האחרונים גבוהות יותר מפי שניים מהיקף המכירות שנרשם ב־2006, כך שחלקה של הקופקסון ברווחי טבע גדל משמעותית. עד לרבעון הראשון של 2010 רשמה טבע הוצאות מהותיות על הקופקסון כתוצאה מהסכם עם סאנופי אוונטיס: בשנתיים האחרונות שילמה לה טבע תמלוגים בשיעור 25% ממכירות התרופה בארצות הברית.

סיום תשלום התמלוגים העלה מאוד את שיעור הרווח הגולמי שגוזרת טבע ממכירות הקופקסון, לרמה המוערכת ב־65%–75% החל מהרבעון השני השנה. רווח זה מתגלגל כמעט במלואו אל השורה התחתונה (הרווח הנקי) בזכות הטבות מס הקשורות לתרופה. 65% ממכירות הקופקסון שווים למחצית מהרווח הנקי של טבע ברבעון האחרון, כך שאין פלא, אם כן, שכל ידיעה על פגיעה עתידית בהכנסות מהקופקסון מטלטלת את המניה.

הקופקסון היא התרופה המובילה כיום בעולם לטיפול בטרשת נפוצה בהיקף המכירות. טרשת נפוצה היא מחלה אוטואימונית שבה מערכת החיסון תוקפת את המיאלין המבודד את סיבי תאי העצב במערכת העצבים המרכזית, ובמקרים החמורים מובילה לפגיעה בחוט השדרה, במוח ובעצב הראייה.

הקופקסון מורכבת מארבע חומצות אמינו המצויות במיאלין, והסברה היא שהתרופה מהווה מעין פיתיון למערכת החיסון (כדי שתפגע בה במקום במיאלין). שלוש התרופות המתחרות העיקריות לקופקסון (בטאפרון, רביף ואוונקס) מבוססות על מנגנון שונה - אינטפרונים מסוג ביתא (חלבונים המשמשים לריסון המערכת החיסונית). שתי תרופות נוספות למחלה, מיטוקסנטרון וטיסברי, מוגבלות בשימוש עקב תופעות לוואי.

לקופקסון פטנטים המגנים עליה מפני תחרות גנרית עד לשנת 2014, אבל סאנדוז ומיילן (כל חברה בנפרד) מנסות להתמודד משפטית עם תוקף הפטנטים. דווקא ההסתבכות המשפטית של טבע סביב ההשקה בסיכון של גרסה גנרית ל־Protonix יכולה להרתיע את המתחרות מניסיון לשווק גרסה גנרית לקופקסון לפני פקיעת הפטנטים.

הגנה מהותית נוספת מפני תחרות גנרית מספקת המורכבות הכימית של הקופקסון (עקב רכיב רנדומלי בסדר חומצות האמינו). תכונה זו לא מאפשרת יצירת תרופה זהה לחלוטין, וטבע מקווה שה־FDA ידרוש מהחברות המפתחות גרסאות גנריות לבצע ניסויים בבני אדם. תהליך זה יעכב מאוד את ההשקות הגנריות, וייקר מאוד את הכנתן. עם זאת, לא ניתן לדעת מה ידרוש ה־FDA בפועל מהיצרניות הגנריות.

סיכון אחר לתרופת הקופקסון הוא הרחבת התחרות בתחום התרופות לטרשת נפוצה. ההתפתחות הקרובה היא כניסת הגילניה - תרופה אוראלית ראשונה (שניתנת דרך הפה, במקום בהזרקה) המיוצרת על ידי נוברטיס. הגילניה מבוססת על מולקולת האינטפרון, כלומר בסיס פעולתה דומה לזה של המתחרות הקיימות לקופקסון, ולכן היא תהווה תחליף בעיקר לתרופות אלו, ותפגע פחות במוצר הדגל של טבע. טבע מפתחת גם גרסה אוראלית משלה, אך השקתה צפויה רק אחרי ההשקה של הגילניה.

בשלושת הרבעונים האחרונים הצמיחה במכירות הקופקסון כבר הואטה מאוד, ועולה החשש שהתרופה קרובה מאוד כבר עכשיו לשיא המכירות שלה. ההאטה במכירות מחוץ לארה"ב ברבעון השני השנה הושפעה אמנם מהעיתוי של מכרזים בינלאומיים, ולכן היא ככל הנראה אינה מייצגת את זרם המכירות העתידי, אך מאז הרבעון השלישי של 2009 בולטת מגמה של בלימה חדה בצמיחת המכירות.

בשנים הקרובות הקופקסון צפויה להמשיך להיות פרת מזומנים חולבת עבור טבע, אך בתמחור המניה חשוב להפריד את רכיב הקופקסון מזרם הרווחים העתידי, ויש להניח שבשלב מסוים - כנראה סביב שנת 2014 - תהיה צניחה חדה ברווחים שינבעו מהתרופה. אמנם, גם לאחר התחלת התחרות הגנרית, הקופקסון תמשיך לתרום לרווחי טבע, כיוון שמורכבותה תגביל את מספר המתחרות, אך הרווח בגינה לא יתקרב לרמתו הנוכחית.

4. אזילקט

תרופת המקור השנייה של טבע היא האזילקט, הנמכרת כיום בהתוויה של הקלת סימפטומים לחולי פרקינסון. פרקינסון היא מחלה המאופיינת במוות של תאים מייצרי דופאמין, תהליך הגורם לרעד, נוקשות שרירים, אטיות ובעיות יציבה. האזילקט מבוססת על עיכוב האנזים שהנו המפרק העיקרי של הדופאמין, ומקלה את הסימפטומים של המחלה.

בניסוי המרכזי של האזילקט הושגה האטה בקצב החמרת המחלה לשליש מהקצב המקובל. טבע מקווה שהתוויית התרופה תשונה על ידי ה־FDA בהתאם מהקלת סימפטומים לעיכוב התפתחות המחלה. לשם כך נערך ניסוי נוסף, שבו קבוצת חולים אחת קיבלה את התרופה במשך שנה, וקבוצה שנייה קיבלה אותה במשך חצי שנה, אחרי תקופה זהה של תרופת דמה. התפתחות המחלה אצל החולים שנטלו אזילקט במשך שנה היתה אטית באופן מובהק מאשר אצל החולים שקיבלו אותה במשך חצי שנה. תוצאה זו מרמזת שהאזילקט עשויה לקבוע תקדים כתרופה הראשונה המעכבת התפתחות של מחלת הפרקינסון, אך סביר שה־FDA ידרוש מטבע להציג ניסויים נוספים. שינוי ההתוויה, אם יתבצע, צפוי להגדיל בצורה מהותית את מכירות התרופה.

עד הרבעון הראשון של 2010 מכירות האזילקט הציגו עלייה עקבית מרבעון לרבעון עד לשיא של 77 מיליון דולר. ברבעון השני, באופן מפתיע, המכירות ירדו ל־70 מיליון דולר. כיוון שמדובר בתרופה אתית, שיעור הרווח הגולמי הנובע מהאזילקט גבוה מאוד, והמשקיעים בטבע יבחנו ברבעונים הקרובים האם ירידת המכירות היתה מקרית, או שמא האזילקט קרובה אף היא למיצוי הפוטנציאל בהתוויה הנוכחית. הפטנטים המגנים על התרופה יפקעו ב־2017, ומאחר שהמבנה שלה פשוט יחסית, סביר שהחל משנה זו תיפתח תחרות גנרית שתצמצם למינימום את רווחי טבע מהאזילקט.

5. התרחישים

השווקים הפיננסיים מנסים לחזות את הרווחיות העתידית, כך שאחד הגורמים המהותיים בתמחור מניית טבע הוא הנחות המשקיעים בנוגע למצב החברה בטווח הזמן הבינוני־ארוך, למשל, בשנת 2015. בתחילת 2010 הציגה טבע תוכנית אסטרטגית שאפתנית לחמש שנים, ולפיה בסוף התקופה יגדלו מכירות החברה ל־31 מיליארד דולר, והרווח הנקי יגיע ל־6.8 מיליארד דולר – יותר מ־7 דולרים למניה לפי כמות המניות הנוכחית.

כחלק מהתוכנית האסטרטגית רכשה טבע את רציופארם, רכישה שתשפיע על רווחיותה כבר מהרבעון הבא, ותחזק את נוכחותה באירופה. המכירות האתיות יעמדו, לפי התוכנית, על 9 מיליארד דולר ב־2015, והחברה תגדיל את נתח השוק בתחום הגנרי.

כאשר מתמחרים את מניית טבע, צריך לבחון את התרחישים השונים, ואת ההסתברויות להתרחשותם. עמידה בכל יעדי התוכנית האסטרטגית היא תרחיש אופטימי, הכוללים הצלחות רבות הן בפיתוח תרופות אתיות, הן בכניסה לתחום הגרסאות הגנריות לתרופות ביולוגיות והן בהגדלת נתח השוק בתחום הגנרי. בתרחישים אחרים ההצלחות יהיו צנועות יותר, והרווח למניה יירד בהתאם.

טבע היא חברה מצוינת עם הנהלה מעולה, ואם תעמוד באתגרים הקשים העומדים לפניה בחמש השנים הקרובות, ערך המניה יהיה גבוה בהרבה מהערך הנוכחי. אולם התממשות חלק מהסיכונים העומדים בפני החברה - בעיקר בתחום התחרות לקופקסון והתחרות בתחום ההשקות הגנריות בבלעדיות - עלולה לזעזע את מחיר המניה.

הכותב הוא כלכלן בחברת הייטק