האם היציאה מהמדד יצרה הזדמנות קנייה?

חמש מניות שצפויות להיפלט מהתל דיב בעדכון המדדים מחר צנחו בשיעור דו ספרתי. אפקט המדד הוא לא בהכרח ההסבר לכך

ב־20 בפברואר הודיעה הבורסה על רפורמה במדד תל דיב, שבעקבותיה יהפוך ממדד של 20 מניות למדד עם מספר מניות לא מוגבל, שהציגו תשואת דיבידנד של לפחות 2% בשתיים משלוש השנים האחרונות, ושעומדות ברף גבוה יותר של שווי אחזקות ציבור (400 מיליון שקל למניות שיצטרפו למדד, 300 מיליון שקל למניות שיישארו בו).

כתוצאה מעדכון המדד יופיע בשלב הנעילה של המסחר בבורסה ביום חמישי (31 במרץ) עודף היצע של כ־40 מיליון שקל לכל אחת מחמש המניות שייצאו ממנו - גולף, מעברות, אשטרום, סלע נדל"ן ודש איפקס. גם המניות שיישארו במדד תל דיב בגרסתו החדשה (והמורחבת) צפויות לספוג עודף היצע של כ־20 מיליון שקל עקב הקטנת משקולותיהן היחסיות. כל אחת מ־24 המניות החדשות שייכנסו למדד יזכו לעודף ביקוש של כ־20 מיליון שקל.

כעת, רגע לפני עדכון המדד, ננסה לבחון את ההשפעה שהיתה לשינוי הצפוי על מחירי המניות, מאז ההודעה על תנאי תל דיב החדשים (שניתנה ב־20 בפברואר) ועד לנעילת המסחר ביום שני השבוע. מתברר כי המניות הצפויות להיכנס למדד תל דיב השיגו תשואת יתר של 3.1% בממוצע על פני מדד ת"א־100, בעוד שמניות שיישארו במדד השיגו תשואת חסר של 3.6%, וחמש המניות שצפויות לצאת ממנו הציגו תשואת חסר ממוצעת של 11.3% לעומת ת"א־100.

השאלה שעומדת כעת בפני המשקיעים היא האם הנפילה במחיריהן של המניות שייצאו מהמדד נבעה רק מהלחץ השלילי של "אפקט המדד" הידוע - ואז סביר שמחיריהן יזכו לתיקון קרוב - או שמא הצניחה במחיריהן נובעת גם מסיבות כלכליות ועמוקות יותר. נבחן שלוש מחמש המניות שצפויות לצאת מהמדד, אשר פרסמו כבר את דו"חותיהן השנתיים ל־2010.

גולף

רשת גולף משווקת אופנת הלבשה ואופנת בית בישראל. בשנה האחרונה הציגה החברה רווח נקי של 78 מיליון שקל (המשקף מכפיל רווח של 9.5) - נמוך מרווחיה בשנתיים הקודמות. הסיבות: שתי עונות חורף שחונות וחמות יחסית שפגעו במכירות החברה ברבעון הראשון וברבעון הרביעי של 2010, והעלייה המהותית במחירי הכותנה ובעלויות יצוא הטקסטיל מסין. הייסוף ההדרגתי של השקל לעומת היורו והדולר שמר, לעומת זאת, על הרווחיות הגולמית.

האתגר של גולף ב־2011 נובע מהמשך הזינוק במחירי הכותנה, אשר עלול להמשיך ולשחוק את רווחיה. בנוסף, השילוב של חורף חם נוסף והעיתוי המאוחר של פסח השנה צפוי להוביל את החברה לרבעון ראשון חלש.

בטווח הרחוק יותר, גם העלאת שכר המינימום צפויה להכביד על תוצאותיה: גולף מעסיקה 1,158 עובדים בשכר מינימום, אך חלקם מועסקים במשרה חלקית, כך שמדובר למעשה בכ־770 משרות. עלייה של 450 שקל בחודש בשכר המינימום, הצפויה במספר פעימות, צפויה להעלות את הוצאות השכר של החברה בכ־40 מיליון שקל בעוד שנתיים – הוצאה המהווה כ־38% מרווחיה לפני מס (105 מיליון שקל) ב־2010.

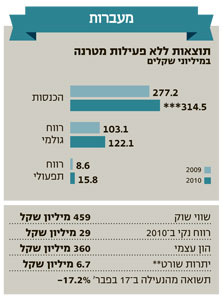

מעברות

הנכס המרכזי של חברת מעברות הוא אחזקתה בחברת מטרנה, המייצרת בעיקר תחליף חלב אם ודייסות לתינוקות. בשלהי 2009 הושלמה העסקה שבה מכרה מעברות 51% מחברת מטרנה לאסם ולנסטלה (כאשר אסם רכשה את החברה בפועל ונסטלה את הקניין הרוחני) תמורת 268 מיליון שקל. כעת מחזיקה מעברות ב־49% ממניות מטרנה, ובנוסף היא זכאית לתמלוגים ממכירותיה.

על פי ההסכם, החל מסוף שנת 2013 ועד סוף 2023 תוכל מעברות לדרוש מאסם ומנסטלה לרכוש את יתרת אחזקותיה במטרנה, לפי שווי חברה שיחושב לפי מכפיל רווח 16 על הרווח המתואם של מטרנה, עם רצפה של 425 מיליון שקל.

אסם ונסטלה, מצדן, יוכלו לדרוש ממעברות למכור להן את חלקה במטרנה רק מסוף שנת 2019, ולפי מכפילי רווח יורדים, כאשר ב־2024 יעמוד המכפיל על 16, ובתנאי ששווי המינימום של החברה לא יירד מ־520 מיליון שקל.

ב־2010 הסתכמו רווחי מטרנה ב־41.5 מיליון שקל, ובהנחה שהחברה תשמור על רמת הרווחיות הנוכחית, תוכל מעברות לקבל מאסם ומנסטלה כ־325 מיליון שקל (לפי מכפלת הרווח הנקי ב־2010 במכפיל 16 ובאחזקה של 49%) ממימוש האופציה למכירת חלקה בחברה.

אלא שהגברת התחרות הצפויה בשוק תחליפי חלב האם בישראל עלולה לפגוע ברווחי מטרנה. בשוק שולטים כיום שני מוצרים: מטרנה (עם נתח שוק של 58%) וסימילאק. חדירת מתחרה שלישי, אופטימיל של מדיצ'י מדיקל, נכשלה באופן מעשי, אך כבר לקראת סוף השנה צפויה טבע להשיק תחליף חלב אם שישווק בישראל בשיתוף עם דנונה, ובנוסף תיתכן השקה של מתחרה נוסף, PBM, במהלך 2012. חדירה מהותית של אחד משני המתחרים עלולה לפגוע בנתח השוק של מטרנה, ולהוריד הן את התמלוגים שתשלם מעברות והן את ערך אופציית המכר שברשותה

תרומתם של תחומי הפעילות הנוספים של מעברות לרווחיה ב־2010 היתה נמוכה מאוד. מעברות מייצרת מזון לבעלי חיים, בעיקר תחת המותגים בונזו ולה קט (בעלי נתחי שוק של 40% ו־36% בהתאמה), ומוכרת גם מזון לבעלי חיים בטורקיה באמצעות אחזקה (50%) בחברה־בת. מעברות משווקת גם תוספי תזונה, ויטמינים, מינרלים ומזון אורגני תחת המותגים "טעם טבע אלטמן", "אנלייט" ו"אדמה".

פעילות מטרנה, החל מ־2010, מופיעה בדו"חות החברה בנפרד כחברה מוחזקת, כאשר עבור שנים קודמות סווגה פעילות זו כפעילות מופסקת.

מכירות מעברות, ללא מטרנה, ב־2010 עלו ב־9%, והרווח הגולמי גדל ב־18%, אך מרבית העלייה ברווח הגולמי נבעה מהתמלוגים (13.7 מיליון שקל) שקיבלה החברה ממטרנה. אם נפחית אותם, נקבל ירידה חדה ברווח התפעולי ב־2010 יחסית לשנתיים הקודמות.

הסיבה לקריסה ברווח התפעולי היא עלייה חדה של כ־16 מיליון שקל בהוצאות המכירה, ההנהלה והכלליות. בהסכם מטרנה נקבע שהשיווק ועיקר הניהול של החברה הועברו לידי אסם, ולכן הוצאות שהועמסו בעבר על פעילות מטרנה נרשמות כעת כהוצאות כלליות של מעברות. העלייה המהותית בהוצאות מרמזת על חוסר יעילות במעברות שלאחר עסקת מטרנה.

הרווח הנקי של מעברות גבוה בהרבה מהרווח התפעולי, משום שהוא מביא בחשבון את חלקה ברווחי מטרנה (20.7 מיליון שקל) וכן הכנסות נטו ממימון לעומת הוצאות מימון בשנים שחלפו. הכנסות המימון נובעות ברובן מהשקעה של תקבולי עסקת מטרנה באג"ח, בעוד שרק חלק מתקבולים אלו הוצאו מהחברה כתשלום מס וכדיבידנד.

החולשה הנוכחית שמציגה פעילות מעברות מבהירה שמרבית הערך לחברה נובע עדיין מזרם הרווחים שמגיע ממטרנה - הן מתמלוגים והן מחלקה ברווח הנקי. השורה התחתונה היא שמניית מעברות תלויה מאוד בתחרות האפשרית שתתרחב בתחום תחליפי החלב.

אשטרום נכסים

אשטרום נכסים היא חברת נדל"ן מניב, העוסקת גם בייזום נדל"ן, ומרבית נכסיה הם בישראל, והיתר בגרמניה. בין נכסיה

הבולטים: קניון בת ים ומרכז הקניות (50%) חוצות המפרץ בחיפה. מניית החברה נסחרת כעת במחיר הנמוך מההון העצמי של החברה (בניגוד לחברות במדד נדל"ן־15, שעיקר נכסיהן בישראל, הנסחרות לפי מכפיל הון הגבוה מ־1), ופירוש הדבר הוא שהציבור מעריך כי שווי נכסי החברה נמוך מהערך שלפיו הם רשומים בספריה.

אחת הדרכים לבחינת השווי של נכסי נדל"ן מניב היא תשואת ה־NOI (רווח גולמי ביחס לשווי הנכס בספרים). מרבית נכסי אשטרום מניבים תשואה סבירה של 7%—9%, אך חוצות המפרץ בולטת לשלילה עם תשואת NOI של 6.4%, הנובעת משיעור תפוסה נמוך, 80%.

לאשטרום גם כמה אחזקות פיננסיות, שהמהותית שבהן היא 11.8% ממניות מבטח שמיר. מניות אלו רשומות לפי שווי השוק ביום המסחר האחרון שנערך בהן לפני השעייתן במאי 2010. לאחר השלמת עסקת תנובה צפויה מניית מבטח שמיר לשוב ולהיסחר. אחת האינדיקציות לשווייה הנוכחי היא העסקאות שנערכו בה מחוץ לבורסה. לקראת סוף 2010 זינק מחירה בעסקאות אלו בכ־30%, אך בחודשיים האחרונים מרבית עלייה זו נמחקה.

מרבית הרווח הנקי של אשטרום ב־2010 (107 מיליון שקל) נבעה מעליית ערך נדל"ן להשקעה בהיקף של 82.7 מיליון שקל ומרווח חד־פעמי של כ־20 מיליון שקל ממכירת מניות נצבא. ללא סעיפים אלו, הרווח המיוחס לבעלי המניות היה עומד על 30–40 מיליון שקל - נתון שנמוך אמנם בהרבה מהרווח הנקי בפועל, ועם זאת מייצג יכולת יצירת רווח שוטפת לא מבוטלת.

העיוות הבא: לייבפרסון

העיוות הבא שצפוי להתרחש במחירי מניות עקב "אפקט מדד", קשור לכניסתה של מניית לייבפרסון, שתצטרף למדדי ת"א־ 100, ת"א־75 ובלוטק־50. בשלב הנעילה של 7 באפריל (ביום חמישי הבא) צפויים עודפי ביקוש של כ־150 מיליון שקל למניית לייבפרסון מתעודות הסל.

במקביל, עקב כניסתה של לייבפרסון לת"א־100 תקובע מחדש המשקולת היחסית של מניית טבע במדד על 10% - נתון שצפוי ליצור לטבע עודפי ביקוש או היצע - תלוי במשקולתה היחסית, לפי שווי השוק שלה בנעילה ביום רביעי הבא.

בשלב זה נראה כי מניית טבע תרכז עודפי ביקוש של כ־20 מיליון שקל, אך מספר זה צפוי להשתנות עם השינוי במחיר מניית טבע יחסית למדד ת"א־100. עודפי ביקוש אלו צפויים לגרור עודפי היצע מהותיים של כ־170 מיליון שקל ליתר מניות ת"א־100, כאשר מרבית ההיצע תתרכז במניות מדד ת"א־75.

עיוות זה עלול לגרור תשואת חסר של מדד ת"א־75 במהלך השבוע הבא, ותשואת יתר שלו בשבוע שלאחריו.

הכותב הוא כלכלן בחברת הייטק