ניתוח "כלכליסט": 20 מיליון תירוצים לעליית דמי הניהול

22 קרנות נאמנות המנוהלות בארבעה בתי השקעות החליטו להעלות בחודשים האחרונים את דמי הניהול שלהן. השיטה: קודם מורידים את דמי הניהול, מגייסים מיליארדים ואז בשקט מעלים בחזרה ומקווים שאף אחד לא ישים לב. המחיר: 20 מיליון שקל שיזרמו מכיסם של הצרכנים לחשבונות הבנק של הברוקרים. וזו רק ההתחלה

בחודש האחרון ביצעו ארבע מבין שבע חברות קרנות הנאמנות הגדולות בענף העלאה רחבת היקף בדמי הניהול, בשורת קרנות נאמנות מקטגוריית הקרנות המסורתיות. כל הקרנות האלה התרכזו בקטגוריות איגרות החוב, הן הממשלתיות והן הקונצרניות. מדובר בקרנות של בתי ההשקעות פסגות, כלל, אקסלנס ודש. העלאת דמי הניהול העשירה את קופת ההכנסות של הקרנות הללו בסכום מצטבר של יותר מ־20 מיליון שקל בשנה.

חברות קרנות נאמנות הן בין המפרסמות הגדולות ביותר בכלי התקשורת בישראל; כל קרן חדשה, כל הישג בולט וכל מבצע אטרקטיבי זוכים לפרסום רחב היקף בטלוויזיה, בעיתונים ובחוצות. לעומת זאת, כאשר חברות קרנות נאמנות מחליטות להעלות את דמי הניהול, הן עושות זאת בשקט, בניסיון לא למשוך יותר מדי תשומת לב.

הן עושות זאת בדיווח לקוני לבורסה, בדרך כלל בימי חמישי לפנות ערב, כשהיועצים בבנק, שאמונים על הפצת הקרנות ללקוחות הקצה, כבר חושבים על פינוקי סוף השבוע. "כלכליסט" ממפה את המהלך שעשו כמה מקרנות הנאמנות בתקופה האחרונה, ואת המשמעויות שלו.

הטריק הידוע

כל משווק קרנות מתחיל מכיר את השיטה שבה ישווק קרן חדשה שהקים בית ההשקעות. המהלך פשוט: לאחר מיפוי ענף הקרנות ובחינת טעמי הציבור מבחינת העדפות השקעה, בית ההשקעות מקים קרן נאמנות חדשה העונה לצרכים אלה ומוריד את דמי הניהול שבה אל מתחת לממוצע הענפי. הקרן משווקת באגרסיביות; היועצים בבנק, האמונים על הפצת הקרנות לציבור הרחב, מקבלים הסברים על האטרקטיביות של הקרן ועל התאמתה לצורכי השוק, והדובדבן שבקצפת הוא דמי ניהול נמוכים במיוחד שמטרתם לא רק לגייס לקוחות חדשים, אלא גם למשוך לקוחות של קרנות מתחרות. הצ'ופר הוא הצגת גיוסים בסוף החודש, שמגבירה עוד יותר את ההילה סביב בית ההשקעות.

בשלב הבא, הקרן הרלבנטית צוברת מסה קריטית של נכסים ומציגה גיוסים ברמה החודשית. בנקודת זמן מסוימת - בדרך כלל מדובר בתקופה של חצי שנה לפחות לאחר השקתה או לאחר הורדת דמי הניהול - כדי לא להרגיז את היועצים, מועלים דמי הניהול בשיעורים משמעותיים, כאשר הרווח שגורפת החברה גבוה יותר, כמובן, מאחר שהיקף דמי הניהול עולה ביחס ישר להיקף הנכסים שמהם דמי ניהול אלה נגזרים. הקרן כלל אינה חוששת ממעבר לקוחות לקרנות מתחרות זולות יותר, כי לקוחות הקצה, שאב־הטיפוס שלהם הוא גברת כהן מחדרה, אינם מקבלים הודעה על העלאת דמי הניהול, ובמקרה הטוב, בפגישה השנתית עם היועץ בבנק, מתבצע רענון של התיק שלהם.

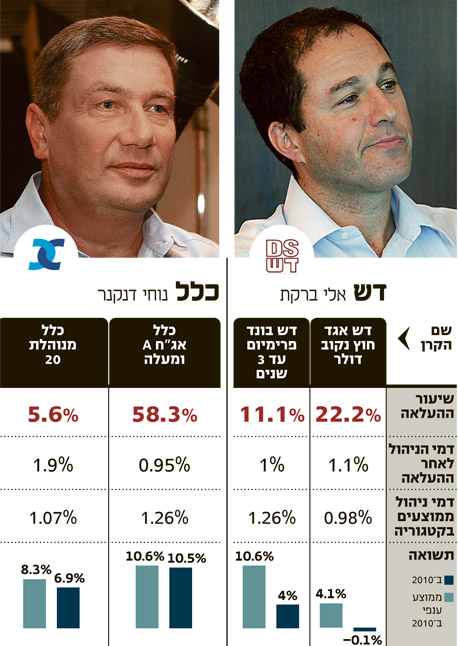

דוגמה קלאסית לכך מהזמן האחרון היא קרן הנאמנות של דש - אגד חוץ נקוב שקל. הקרן הודיעה במאי 2010 על הורדת דמי ניהול שמסעירה את הענף. דמי הניהול בקרן הוזלו מ־1.2% ל־0.4%. מדובר בקרן המשקיעה לפחות 75% מנכסיה ביחידות של קרנות נאמנות זרות. דמי הניהול הממוצעים באותה העת בקטגוריית אגד חוץ עמדו אז על כ־1.1%, ודש למעשה אילצה את כל התעשייה ליישר קו ולפעול גם כן להורדת דמי הניהול בקטגוריה.

באותה העת ניהלה הקרן נכסים בהיקף של 89 מיליון שקל בלבד. דש נהנתה מגיוסים אדירים לקרן, ובעקבותיה החלו חברות של קרנות מתחרות להוריד דמי ניהול בקטגוריה, כך שבאוקטובר 2010 עמד ממוצע דמי הניהול בענף אגד חוץ על 0.79% בלבד.

ואז, באורח פלא, בנובמבר 2010, חצי שנה לאחר ההוזלה הדרמטית וכשהקרן כבר מנהלת נכסים של 485 מיליון שקל, העלתה דש את דמי הניהול ל־0.6%. אלא שדש לא הסתפקה בזה; בתזמון מושלם, בדיוק חצי שנה לאחר מכן ולאחר שהקרן המשיכה לצבור נכסים, דיווחה דש לבורסה על העלאת דמי ניהול נוספת בדמי הניהול לשיעור של 0.8%.

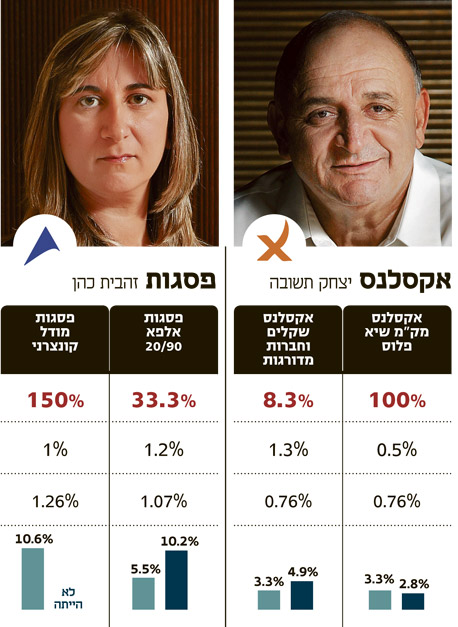

מהלך דומה עשתה פסגות עם קרן הנאמנות מודל קונצרני, המשקיעה באג"ח קונצרניות לפי מודל מיוחד של פסגות. הקרן הודיעה במרץ 2010 על הוזלה קלה בדמי הניהול, מ־0.9% ל־0.8%. חודש לאחר מכן יצאה פסגות במהלך חריג - הוזלה של 50% בדמי הניהול בקרן זו ל־0.4% בלבד. פסגות פתחה מיד לאחר מכן במהלך שיווק רחב היקף של הקרן המדוברת, וגייסה לה נכסים עד שבקרן נצברו יותר ממיליארד שקל. בדיוק בשלב זה החליטה פסגות להזניק את דמי הניהול ל־1% - אף יותר מדמי הניהול המקוריים שגבתה.

הביצועים לא מצדיקים את העלאת דמי הניהול

פרמטר דמי הניהול אינו הפרמטר היחיד שצריך להנחות את המשקיע הממוצע בבחירת הקרן. למעשה, מדובר בפרמטר שולי בקרנות המסורתיות, להבדיל מהקרנות הכספיות שבהן התשואה ממילא זניחה ודומה ברוב הקרנות. הבחירה האולטימטיבית של מנהל הקרן מתבצעת על פי רוב על בסיס הערכת הביצועים שלו.

שווה כמובן למשקיע לשלם דמי ניהול מעט גבוהים יותר בתמורה להשאת תשואה בקרן שהיא גבוהה בשיעורים ניכרים מתשואת הבנצ'מרק ומתשואת המתחרים. כך, סביר שיהיה קשה לבוא בתלונות למנהל קרן שמציג לאורך זמן ביצועים עודפים ומבקש להעלות את דמי הניהול שלו, בזכות יכולותיו המקצועיות. אולם, בהעלאות דמי הניהול האחרונות קשה לראות קשר ישיר בין הביצועים לדמי הניהול.

ניקח לדוגמה את קרן הנאמנות של אקסלנס 90/10, שהעלתה באחרונה את דמי הניהול מ־1.2% ל־1.4%. ברבעון הראשון של 2011 השיגה הקרן תשואה של 0.5%, בעוד שהתשואה הממוצעת של הקרנות בקטגוריה היתה 0.99%. גם ב־2010 לא הבריקה הקרן, עם תשואה של 7.02% בלבד לעומת תשואה ממוצעת בקטגוריה של 8.28%. הקרן של פסגות 90/10/10 שהעלתה באחרונה את דמי הניהול מ־1.4% ל־1.6% השיגה ברבעון הראשון תשואה של 0.29% בלבד, לעומת תשואה ממוצעת ענפית של 0.99%. ב־2010 השיגה הקרן תשואה של 8.3%, בדומה לתשואה הממוצעת הענפית שעמדה על 8.28%.

דווקא בקרן מודל קונצרני של פסגות הושגה מתחילת השנה תשואה נאה של 3.1%, לעומת תשואה ענפית של 1.75%. דוגמה נוספת היא קרן של דש, אגד חוץ נקוב דולר, שדמי הניהול בה עלו ל־1.1%. הקרן השיגה תשואה של 2.69% ברבעון הראשון של 2011, לעומת תשואה ממוצעת בקטגוריה של 0.5%- בלבד. ב־2010, לעומת זאת, הציגה הקרן תשואה של 0.10%- לעומת ממוצע ענפי של 4.12%. משקיע מתוחכם היה מגלה עד מהרה שקרן מקבילה של בית ההשקעות מיטב השיגה ברבעון הראשון תשואה של 2.53%, קרובה לזו של דש, אך בדמי ניהול של 0.4% בלבד.

דמי הניהול - במגמת ירידה?

בית ההשקעות כלל פיננסים כלל בדו"חות הכספיים השנתיים שלו הערכת שווי לחברת הקרנות שלו. במסגרת זו נכללה תחזית של פרופ' אבי וואהל, מומחה למימון באוניברסיטת תל־אביב, לצפי הכנסות מדמי ניהול בענף הקרנות. וואהל הראה כיצד דמי הניהול בענף נמצאים דווקא במגמת ירידה. כך, בקטגוריית אג"ח בארץ שקליות, דמי הניהול באוקטובר 2008 היו 0.88%, באוקטובר 2009 הם היו 0.79% ואילו באוקטובר 2010 עמדו על שיעור דומה של 0.8%.

מנתונים עדכניים שמפרסמת רשות ני"ע עולה שדמי הניהול הממוצעים בקטגוריה כבר עומדים על 0.76%. דמי הניהול בקטגוריית אג"ח בארץ אחר עמדו באוקטובר 2009 על 1.51% וירדו באוקטובר 2010 ל־1.27%, ואילו היום דמי הניהול כבר עומדים על 1.26%. דמי הניהול בקטגוריית אג"ח בארץ מדינה עמדו באוקטובר 2009 על 1.21%, ואילו היום כבר עומדים על 1.07%.

וואהל מציין כי דמי הניהול המשוקללים בקרנות האג"ח שאינן כספיות ואינן מחקות הנם כ־1.14%. לדבריו, ניתן לראות שיש ירידה בדמי הניהול של הקרנות האג"חיות בשנתיים האחרונות, אולם לטענתו בתחום העיקרי של אג"ח מדינה חלה התייצבות בדמי הניהול.

להערכתו של וואהל, עד 2015 אף צפויה ירידה נוספת בדמי הניהול ל־1.05%; אולם להערכתו לא צפויה ירידה גדולה יותר. וואהל מנמק כי מדובר בדמי ניהול שהם נמוכים יחסית בהשוואה עולמית. מלבד זאת, הוא מצביע על כך שמנגנון עמלות ההפצה שמשלמות הקרנות לבנקים מצמצם את המוטיבציה לתחרות. זאת, מכיוון שעמלות ההפצה הן אחידות ואינן תלויות בדמי הניהול שגובה הקרן.

וואהל אף מוסיף כי משקיעים רבים מעדיפים להשקיע בקרנות על פני תעודות סל, מאחר שאינן גובות עמלות קנייה ומכירה. בנוסף, הוא מציין כי לא ברור כלל אם המשקיעים מודעים לדמי הניהול הגבוהים יותר בקרנות לעומת התעודות. לבסוף הוא אומר כי מבחינה שיווקית לקרנות יש יתרון בכך שבכל תקופה מוצגות דווקא הקרנות המצליחות. לפיכך, הוא מאמין שמסיבות אלה קרנות אג"ח רגילות לא ייחלשו במידה משמעותית מול תעודות סל וקרנות מחקות.

עם זאת, וואהל סבור כי כניסת קרנות נאמנות זרות לישראל, שתתרחש רק עם אישור תיקון 15 בכנסת במועד בלתי ידוע היא סבירה מאוד, לדבריו. לטענתו, כניסה זו תצמצם את קרנות אגד החוץ שהפכו לפופולריות בעת האחרונה, ותפגע גם בקרנות מניות חו"ל הודות לדמי ניהול אטרקטיביים יותר שיציעו הקרנות הזרות. על כל פנים, העלאות דמי הניהול האחרונות מצביעות על כך שמגמת הורדת דמי הניהול בקרנות האג"חיות עשויה להיבלם ואף אולי לקבל תפנית.

מכלל פיננסים נמסר בתגובה: "אנו בוחנים את דמי הניהול לאורך כל השנה, ומעת לעת מתאימים את המחירים בהתאם לתחרותיות בשוק".

מדש נמסר בתגובה: "דמי הניהול במרבית קרנות הנאמנות של דש נמוכים או קרובים לממוצע בענף, גם לאחר ההעלאה המינורית האחרונה".

מפסגות נמסר: "במסגרת הניהול השוטף, לכל אורך השנה מתקיימת בחינה של דמי הניהול בפסגות ומתבצעות העלאות או הורדות בהתאם. ממוצע דמי הניהול בקרנות הנאמנות של פסגות נמוך מממוצע דמי הניהול בתעשיית הקרנות - 1.03% לעומת 1.12% בהתאמה". מבית ההשקעות אקסלנס לא נמסרה תגובה.