חברה לישראל נסחרת בדיסקאונט של 19%

חוות הדעת הממשלתית הקובעת שכיל היא זו שתידרש לשאת בעלויות שיקום ים המלח, גרמה לבעלת השליטה, חברה לישראל, לאבד 44% מערכה מתחילת השנה. וגם: מהו הכשל בשוק הגז אותו עתיד לפתור הממונה על ההגבלים העסקיים, וכיצד הדבר ישפיע על החברות בענף

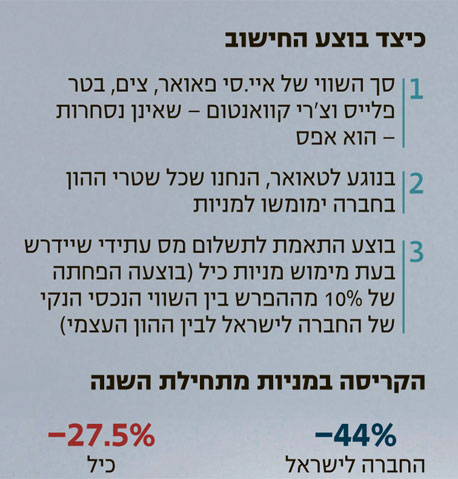

1. החברה לישראל וכיל

חברה לישראל תעדיף לשכוח את ספטמבר: מתחילת החודש ועד היום איבדה מניית החברה כ־25% מערכה —הירידה החזקה ביותר מבין מניות ת"א־25 החודש — ובכך השלימה קריסה של 44% מתחילת השנה. הגורם העיקרי לנפילת המניה הוא הירידות שספגה מניית החברה־הבת (52.3%) כיל, שהשילה 16% מערכה מתחילת החודש, והשלימה ירידה של27.5% מתחילת השנה.

הצניחה המהירה במחירי המניות הללו היא פועל יוצא של חוות הדעת שהגיש היועץ המשפטי לממשלה אבי ליכט, שלפיה כיל צ'ריכה לשאת בחלק משמעותי ביותר בעלות קציר המלח המתוכנן בבריכה הדרומית בים המלח. במקביל, ציין ליכט בחוות הדעת, יש לשקול הטלת מס מיוחד על רווחי החברה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

עלות קציר המלח עד לתום זיכיון ים המלח בסוף הרבעון הראשון של 2030 מוערכת ב־4 מיליארד שקל, אם כי לפחות מחצית מהעלות צפויה להיות מקוזזת עם התועלת שתנבע לחברה מאותו קציר מלח. כיל מצויה כעת במשא ומתן עם משרד האוצר בנוגע לחלוקה של הוצאות קציר המלח בינה לבין המדינה, וכן לגבי התמלוגים הנמוכים שכיל משלמת על האשלג שהיא כורה. המחאה החברתית בחודשים האחרונים מקלה על הממשלה לדרוש נתח גבוה יותר מרווחי בעלי ההון שנובעים ממשאבי הטבע של המדינה. כיל מצידה הודיעה כי תהיה מוכנה לשאת בחלק מהותי של עלויות קציר המלח, ולעלייה מתונה בתמלוגים, אך זאת תמורת התחייבות ממשלתית להימנע מהטלת מיסוי נוסף על משאבי ים המלח.

בעלת השליטה בכיל היא חברה לישראל, הנשלטת על ידי עידן עופר באמצעות חברת מילניום שבבעלותו. למעשה, 80% ממילניום מוחזקים על ידי משט השקעות, שהיא חברה פרטית המוחזקת במלואה על ידי חברה הולנדית. החברה ההולנדית מוחזקת במלואה על ידי חברה הרשומה באיים האנטילים, וזו האחרונה נמצאת בבעלותה של חברה ליברית.

בעלת השליטה בחברה הליברית היא קרן נאמנות זרה — שעידן עופר הוא הנהנה העיקרי ממנה. גם יתרת הבעלות (20%) מוחזקת בשרשור חובק עולם שבסופו של דבר מגיע לעופר. מבני בעלות מורכבים שכאלו נועדו, על פי רוב, להקטין את תשלומי המס, ולכן משפחת עופר נחשבת לאחת התורמות המובילות בישראל, אולם סביר להניח שלולא השרשורים המורכבים, היא גם היתה תורמת יותר לקופה הציבורית.

האתגרים של כיל

לקראת המכרז העתידי על הזכות לכרות מינרלים מים המלח החל מ־2030, ממשלת ישראל חייבת לדרוש תמלוגים גבוהים פי כמה על האשלג, ולוודא שהחברה השולטת בשרשור הסופי על הזכות לכריית אשלג תהיה ישראלית. זאת, כדי שהמדינה תיהנה ממלוא המס שיגיע לבעל השליטה שירוויח ממשאבי הטבע של המדינה.

הרווח הנקי של כיל במחצית הראשונה של השנה עמד על 706 מיליון דולר, והוא משקף לחברה מכפיל רווח של 10.6. הצפי לרווח במחצית השנייה של השנה גבוה אף יותר מאחר שבתקופה זו חלה עלייה נוספת במחירי האשלג, ולאור השביתה במפעלי ים המלח, שפגעה ברווחיות כיל ברבעון הראשון.

למעשה, בפני כיל עומדים כיום שני סיכונים מהותיים. הראשון הוא היווצרות מיתון עולמי בעקבות הטלטלה הפיננסית האחרונה. מיתון צפוי להוביל לירידה במחירי הסחורות החקלאיות, ובעקבות כך גם לירידה במחירי האשלג. הסיכון השני הוא מגיע מהרגולטור, שעלול להוביל לעלייה בהוצאות התמלוגים והמסים שתשלם החברה. משקיעים במניית כיל צ'ריכים גם להביא בחשבון שזיכיון ים המלח יסתיים בתום הרבעון הראשון של 2030. סביר להניח שכיל תזכה בזיכיון עתידי גם לאחר מועד זה, אבל התמלוגים שהיא תידרש לשלם אז יהיו גבוהים בהרבה, ולכן כל מודל הערכת החברה חייב להביא בחשבון ירידה ברווחים בעוד 20 שנה.

החברה לישראל היא חברת אחזקות, ולכן השווי שלה נקבע לפי שווי החברות שמוחזקות על ידיה. מרבית שווייה של החברה לישראל נובע מהאחזקה בכיל, ולכן נוצר מתאם חזק בין שתי המניות.

אלא שלמרות המתאם, מתחילת החודש הפגינה מניית החברה לישראל ירידה חזקה מזו של כיל. יתרות המכירה בחסר על החברה לישראל עמדו בתחילת החודש על 725 מיליון שקל, והן גבוהות פי שבעה מיתרות השורט על המניה הבאה בתור (פריגו) מבחינת היקף ההימור של משקיעים בבורסה כנגדה.

כדי לבחון את התמחור היחסי של מניות כיל והחברה לישראל, ביצענו חישוב של שווי נכסי נקי של החברה לישראל נכון לסוף אוגוסט וחישוב נוסף שנכון ליום שני האחרון. לא ניתן לבצע חישוב מלא של השווי מפני שארבע אחזקות מהותיות של החברה אינן סחירות. אחת מהן, צים, יצרה לחברה לישראל הפסד של 178 מיליון דולר במחצית הראשונה של השנה, והיא צפויה להמשיך ולייצר הפסדים בהמשך השנה. לאור זאת, ייתכן שהשווי של צים עבור משקיעי החברה לישראל שלילי.

מסיבה זו, מן הראוי שחברה לישראל תשקול לחלק את מניות צים כדיבידנד לבעלי המניות, וכך משקיעי המיעוט בחברה לישראל יוכלו למכור את המניות האלו, ולהימנע מניגוד אינטרסים עם משפחת עופר שהיא בעלת השליטה בחברה לישראל ומחזיקה בבעלות גם על חברות נוספות בתחום הספנות, שמנהלות קשרים עסקיים רחבים עם צים.

שתי חברות נוספות שאחראיות לרווח הנמוך של החברה לישראל במחצית הראשונה של השנה הן יצרנית הרכב החשמלי בטר פלייס ויצרנית הרכב הסינית צ'רי קוואנטום. שתי החברות עדיין לא הגיעו לשלב המסחרי, ובשלב זה הן שואבות מזומנים מהחברה לישראל.

בניתוח הנוכחי, אנו מניחים שסך הערך של איי.סי פאואר (שמציגה רווחיות שוטפת), צים, בטר פלייס וצ'רי קוואנטום הוא אפס. לגבי טאואר הנחנו שכל שטרי ההון בחברה ימומשו למניות. התוצאה היא ניפוח הערך של החברה, אך השפעתה על השווי נכסי של החברה לישראל נמוכה מאוד.

במסגרת חישוב זה ביצענו גם התאמות לערך של תשלום מס עתידי שיידרש בעת מימוש מניות כיל באמצעות הפחתה של 10% מההפרש שבין השווי נכסי נקי של החברה לישראל ובין ההון העצמי שלה.

תחת הנחות מחמירות אלו מתקבל דיסקאונט של כ־19% למניית החברה לישראל — דיסקאונט הגבוה ב־5% מזה שהיה רק לפני שבועיים (ראו פירוט למטה). השקעה בחברה לישראל תלויה קודם כל במניית כיל, ופרטי ההסכם הצפוי עם האוצר ישפיעו על מחיר שתי המניות, אך לצד זאת, יש לה גם תלות בצים ובמיזמי הרכב שעדיין לא הגיעו לשלב המסחרי.

2. הצדק החברתי של ועדת ששינסקי

הרבעון הראשון ליישום מסקנות ששינסקי (הרבעון השני של 2011) יצר למדינה הכנסות מהיטל הגז בהיקף של 34 מיליון שקל. הכנסות אלו נבעו מהיטל הגז על השותפות בים תטיס ועל החברות הזכאיות לתמלוגי־על מחברות אלו.

ללא יישום מסקנות הוועדה, אבנר ודלק קידוחים היו נמנעות מלשלם מסים על רווחיהן הנובעים מים תטיס. ההקלות הרבות שניתנו לקידוחים שמהם מופק כעת גז, שעיקרן הגבלת שיעור היטל הגז ל־10% מהרווחים הנובעים מהפקת הגז, הובילו לתשלום הנמוך יחסית של היטל הגז. מדינת ישראל צפויה לזרם תקבולים דומה של כ־40–50 מיליון דולר בשנה מהיטל הגז בשנתיים הקרובות. ההשפעה המהותית של יישום ועדת ששינסקי צפויה רק בשנת 2019 או בשנת 2020, אז צפויה המדינה להתחיל לקבל היטל גז מחזקת תמר, כאשר היטל הגז שינבע מחזקת תמר צפוי לעמוד על כמיליארד דולר לשנה החל משנת 2021. אם יהיה יצוא משמעותי של גז בעשור הבא, ההכנסות למדינה מהיטל הגז צפויות אף להיות גבוהות יותר.

ועדת ששינסקי מונעת עיוות גדול שבו למדינה לא ניתן חלק מאחד ממשאבי הטבע הגדולים שלה. בסוף השבוע האחרון זכתה המדינה בתמורה נוספת מיישום מסקנות הוועדה המתבטא בהעלאת דירוג החוב של ישראל ל־A+, שהתבססה, בין היתר, על ההכנסות הצפויות למדינה מהיטל הגז בעשור הבא.

להעלאת הדירוג לכשעצמה אין משמעות רבה, מאחר שהיא מגלמת את מה שכבר ידוע זמן רב, והשווקים הפיננסיים מתמקדים יותר בתשואת ה־CDS של המדינה הנסחר באופן רציף במסחר הבין־בנקאי, ולא בהודעה חד־פעמית של חברת הדירוג. הידיעה שלמדינה צפוי זרם הכנסות מהותי נוסף בעשור הבא מקלה עליה כבר כעת בגיוס חוב, מקטינה במעט את עלות גיוס החוב, ובכך תפחית את עלויות המימון העתידיות של המדינה.

ניתן להביט על היחס של העושר היחסי בין ממשלה, בעלי הון וציבור כאינדיקטור ליציבות כלכלית ולצדק בחלוקת המשאבים. מצב שבו אחד הסקטורים "עני" יחסית יכול להוביל למשבר כלכלי שיפגע בכל שלושת הסקטורים. במדינות כמו יוון ופורטוגל יש חוסר איזון שבו הממשלה ענייה, ולכן הן נמצאות במשבר כלכלי.

מסקנות ועדת ששינסקי מעבירות חלק קטן מהעושר של סקטור מסוים של בעלי הון לידי הממשלה, אך הבעיה המהותית בישראל היא העוני היחסי של הציבור, ביחס ליוקר המחיה. לכן, ועדת טרכטנברג, שהוקמה לנוכח המחאה החברתית בחודשים האחרונים, תצטרך לעמוד באתגר של העלאת עושרו של הציבור מבלי לפגוע בצורה מהותית בעושר של הממשלה ובתמריץ ההשקעה של בעלי ההון.

הסיכון בקידוח תנין

דו"חות הרבעון השני של אבנר ודלק קידוחים נותנים ההצצה ראשונה, מאז יישום מסקנות ששינסקי, לחלוקה של ההכנסות מים תטיס בין ציבור מחזיקי המניות, בעלי השליטה והמדינה. בשלב הנוכחי החלק מההכנסה הנובע למדינה מהיטל הגז נמוך יחסית ועומד על פחות מ־5% מההכנסות (מחושב לפי 10% מההכנסות לאחר הוצאות מסוימות). שיעור היטל הגז לים תטיס לא צפוי להשתנות, אך בעתיד ביטול ניכוי האזילה צפוי להוביל לתשלום מס נוסף על ידי אבנר ודלק קידוחים. בתחום הקידוחים היבשתיים גבעות יה"ש מכירה לראשונה בהכנסות שלה ממכירת נפט, כאשר הכנסות אלו בשלב זה נמוכות מאוד כיוון שההפקה החלה רק בסיום הרבעון. אחת הבעיות המרכזיות הצפויות למשקיעי גבעות זה תמלוג־העל העצום שלוקחים בעלי השליטה, שמשאיר למחזיקי היחידות (לאחר הוצאות ותמלוגים למדינה) רק 61% מההכנסות — אחוז שעוד ימשיך להצטמצם לאחר שגבעות תתחיל לשלם היטל נפט.

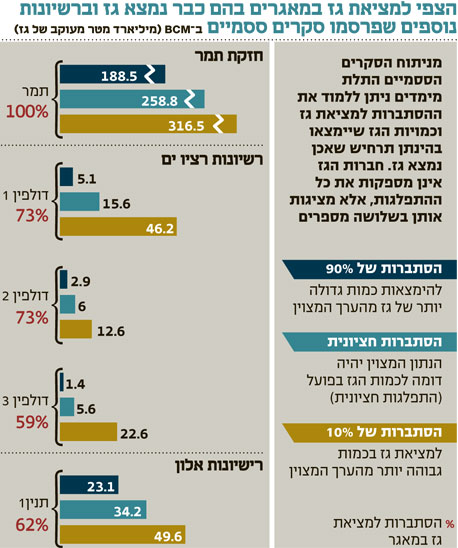

בשבועות האחרונים דיווחה נובל אנרג'י על תוכניות המשך הקידוחים ברישיונות שליד תגלית הגז הגדולה ברציו ים. ברישיון חנה, הנמצא בבעלות נובל, אבנר, דלק קידוחים ורציו, יש שלושה אתרים אפשריים לקידוח, כאשר ההסתברות למציאת גז בכל אחת מהם גבוהה מאוד, אבל היקף הגז הצפוי מצומצם (ראו הרחבה). מבין השלושה החליטה נובל להתחיל בקידוח דולפין 1 שבו הפוטנציאל גבוה יותר. בדומה לרישיונות שרה ומירה התפלגות כמות הגז הצפויה לא סימטרית, וחציון הגז הצפוי נמוך בהרבה מהתוחלת הצפויה.

במקביל, הודיעה נובל על כוונה להתחיל בקידוח תנין 1 ברישיון אלון הנמצא בבעלות נובל, אבנר ודלק קידוחים. גם לקידוח זה הסתברויות הצלחה גבוהות מאוד, אך לקידוח זה סיכון מסוג חדש: רישיון אלון נמצא צפונית לקו הגבול בין ישראל ולבנון, ולבנון תובעת בעלות על שטח זה. הטענה הישראלית היא שהגבול הבינלאומי לא נקבע לפי קו הרוחב של ראש הנקרה אלא לפי האנך לקו החוף, ולכן רישיון אלון שייך לשטח הימי של ישראל. המחלוקת סביב רישיון זה עלולה להיות גורם שיעכב פעילות ברישיון אלון. שני הקידוחים ייעשו באופן דו־שלבי, כאשר בשלב הראשון יתבצע קידוח לעומק של כ־2.5 ק"מ, ולאחר השלמת התיקונים הנדרשים בציוד הנדרש לקידוחי עומק של אסדת Sedco Express יושלם הקידוח. מטרת קידוחים אלו כעת היא ניצול יעיל של זמן וכן הפעלת אסדות הקידוח הנמצאות באזור. תקלות בציוד זהה באסדת Pride North America הובילו לעצירה באמצע של קידוח האימות לווייתן 3, והן צפויות לעכב את לוח הזמנים של קידוחי האימות של רישיונות רציו ים.

הרגולטור מתעורר בזמן

בתחילת החודש שלחה רשות ההגבלים העסקיים לקבוצת דלק מכתב עם שלוש טענות מרכזיות: לאחר הפסקת יבוא הגז ממצ'רים ים תטיס מספק יותר ממחצית הגז של ישראל, ולכן יש להגדירו כמונופול; לאחר שקידוח תמר יתחיל בהפקת הגז הצפויה ב־2013, הוא צפוי לספק יותר ממחצית הגז של ישראל ולכן גם הוא צפוי להיות מוגדר כמונופול; והחבירה של אבנר ודלק קידוחים לרציו יה"ש לשם ביצוע קידוח רציו ים — ולאחר מכן החבירה של נובל אנרג'י — היא חבירה של מתחרים שלא קיבלה אישור ממערך ההגבלים העסקיים לביצועה.

שתי הטענות הראשונות חשובות, והתזמון שלהן, רגע לפני חתימת הסכם ארוך טווח בין השותפות בקידוח תמר לבין חברת החשמל, מהותי לא פחות: השותפויות ניסו לנצל את כוחן המונופוליסטי ולהשיג מחיר גבוה מאוד מחברת החשמל. מחיר זה מקבל ביטוי בהערכות שלהן שמחיר הגז מקידוח תמר יעמוד על 5.95 דולר ל־MMBTU בשנת 2013 ויעלה ב־2% בשנה לאחר מכן. מחיר זה אף גבוה בכ־25% מהמחיר הממוצע שבו נמכר הגז הטבעי מים תטיס ברבעון השני של השנה. השותפות בקידוח תמר מנמקות את המחיר הזה כמחיר הממוצע של המחירים שבהם נמכר הגז על ידי ים תטיס ביולי השנה ללקוחות השונים – אך המחיר ללקוח קטן גבוה בהרבה מאשר המחיר ללקוח גדול בשל התשתית שיש לבצע עבור אותו לקוח. בנוסף, המחירים של החוזים שנחתמו בחודשים האחרונים גבוהים יחסית בגלל יצירת תנאי המונופול של ים תטיס. כניסת הרגולטור לתמונה תאפשר לחברת החשמל כוח מיקוח מול חברות הגז, כאשר אלו יודעות כעת שאם לא יגיעו למחיר מוסכם עם חברת החשמל, שהיא צרכן הגז העיקרי בישראל, הרגולטור צפוי להתערב במחיר הגז.

הטענה השלישית של הרגולטור בעייתית. משרד האנרגיה יכול היה לאסור את ההתקשרויות בין חברות הגז, כפי שאכן עשה בשנה האחרונה במספר מקרים, אך הוא נמנע מכך מאחר שלפני קידוח תמר הפוטנציאל המוערך של התחום היה נמוך, והיה צורך בשיתוף פעולה של כמה גורמים במימון הפרויקט המסוכן.

הממונה על הגבלים עסקיים צ'ריך לבוא בטענות למשרד התשתיות על הצורה שבה חילק את רישיונות החיפוש ועל כך שאישר ריכוזיות גבוהה בתחום. מנגד, הטענה כלפי חברות הגז עצמן אינה במקום: ההתערבות של ההגבלים העסקיים צ'ריכה לבוא דווקא בבחינת חוקיות ההסכם בין השותף הכללי בכל שותפות גז, ובין מחזיקי יחידות ההשתתפות. השותף הכללי מנצל את כוחו ומוביל במרבית המקרים לתשלום יתר של מחזיקי השותפויות, יחסית להוצאות הקידוחים, ובכל המקרים גם לתשלום תמלוג־על לשותף הכללי שפוגע בחלק של מחזיקי יחידות ההשתתפות ברווחים. מצב זה מצביע על כשל שוק משמעותי שהרגולטור צ'ריך להיכנס לתוכו, להגביל את היקף תמלוגי־העל ולמנוע דרישת תשלום נוסף התלויה בהוצאות הקידוחים.

השורה התחתונה

- ניתוח של השווי הנכסי של חברה לישראל מעלה כי מחיר המניה הנוכחי מגלם דיסקאונט גבוה

- על הרגולטור להתערב בשוק הגז, להגבלת תמלוג העל לשותף המנהל לטובת המשקיעים

הכותב הוא כלכלן בחברת הייטק